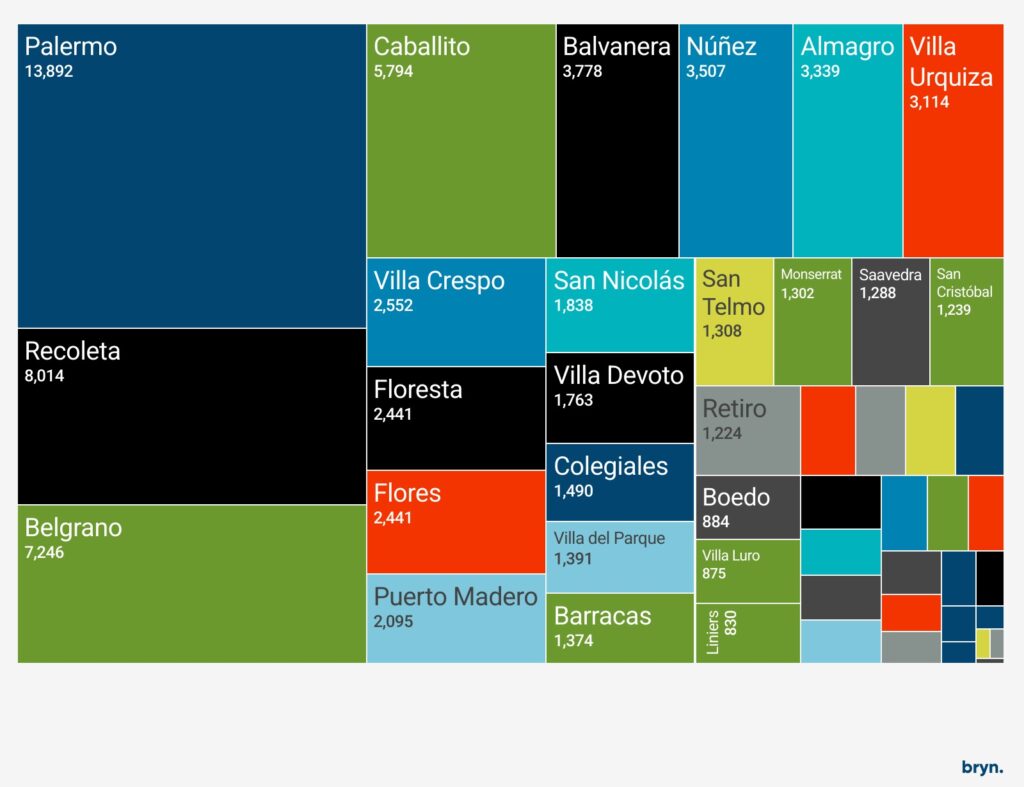

La Ciudad de Buenos Aires ofrece decenas de miles de departamentos en venta, aunque el mapa inmobiliario muestra una fuerte concentración en unos pocos barrios. Palermo, Recoleta, Belgrano, Caballito, Balvanera y Núñez reúnen más de 50.000 publicaciones activas (al sumarse otros trazados como Villa Crespo y Villa Urquiza) y se consolidan como los principales polos de compraventa del mercado porteño.

Lejos de representar un exceso de inmuebles sin salida, este fenómeno responde al crecimiento que estos barrios registraron durante décadas. La construcción sostenida de edificios, la consolidación de servicios, la conectividad y una demanda constante generaron un stock muy superior al de otras zonas de la ciudad.

Para Daniel Bryn, analista del mercado inmobiliario y titular de Zipcode, la explicación resulta sencilla: «Los barrios que reúnen mayor cantidad de propiedades en venta son también los que históricamente concentraron más desarrollos, más compradores y un mayor volumen de operaciones».

Dónde está la mayor oferta

Palermo mantiene el liderazgo desde hace años. Su combinación de oferta gastronómica, espacios verdes, cercanía con centros comerciales y fuerte desarrollo inmobiliario explica el volumen de departamentos disponibles.

Recoleta y Belgrano aparecen inmediatamente después. Ambos poseen un parque edilicio consolidado, edificios tradicionales y una importante rotación de unidades usadas que alimenta permanentemente la oferta.

Caballito conserva un lugar destacado gracias a su ubicación prácticamente central dentro de la Ciudad, una amplia red de transporte y un perfil residencial que continúa atrayendo familias y compradores que buscan vivienda permanente.

El grupo se completa con Balvanera y Núñez. Aunque sus características son diferentes, ambos lograron posicionarse entre los barrios con mayor cantidad de publicaciones. Balvanera dispone de un importante stock de edificios construidos durante distintas etapas del siglo pasado, mientras que Núñez sumó numerosos emprendimientos residenciales durante los últimos años.

Bryn explicó que la cantidad de avisos publicados debe interpretarse dentro del contexto del propio mercado: «Muchas personas creen que un barrio con mucha oferta tiene problemas para vender, cuando en realidad suele suceder exactamente lo contrario. Son sectores donde existe una demanda permanente y donde ingresan constantemente nuevas propiedades al mercado».

Los barrios que se acercan al lote de punta

Detrás de los seis líderes aparecen otros sectores que ganaron participación gracias al crecimiento de nuevos proyectos y a una relación precio-calidad que continúa atrayendo compradores.

Almagro, Villa Crespo, Villa Urquiza y Floresta integran ese segundo pelotón. Los cuatro combinan buena conectividad, acceso al transporte público y una oferta que mezcla edificios tradicionales con desarrollos recientes.

En especial Villa Crespo y Villa Urquiza registraron una fuerte expansión durante la última década, impulsada por emprendimientos destinados tanto al usuario final como a quienes buscan invertir para preservar capital.

Cuánto cuesta comprar un departamento

Los valores cambian según la ubicación, la antigüedad, el estado de conservación y las características de cada edificio. Sin embargo, el mercado maneja referencias que permiten estimar cuánto necesita un comprador para ingresar en estos barrios.

Departamentos de dos ambientes (valores desde):

- Palermo: desde USD 140.000.

- Recoleta: desde USD 135.000.

- Belgrano: desde USD 130.000.

- Caballito: desde USD 100.000.

- Balvanera: desde USD 80.000.

- Núñez: desde USD 135.000.

Departamentos de tres ambientes (valores desde):

- Palermo: desde USD 230.000.

- Recoleta: desde USD 220.000.

- Belgrano: desde USD 215.000.

- Caballito: desde USD 170.000.

- Balvanera: desde USD 110.000.

- Núñez: desde USD 210.000.

En edificios premium o unidades a estrenar los precios superan ampliamente esos rangos.

Más publicaciones también significan más competencia

La amplia oferta modificó el comportamiento de los compradores. Hoy resulta habitual comparar numerosas alternativas antes de tomar una decisión, situación que obliga a propietarios e inmobiliarias a trabajar con tasaciones mucho más precisas.

Bryn explicó que el diferencial ya no pasa únicamente por la ubicación. Señaló: «Actualmente un departamento compite primero contra otras propiedades del mismo barrio. Si el precio está fuera de mercado, pierde consultas desde el primer momento y permanece publicado durante varios meses».

El especialista agregó que uno de los errores más frecuentes consiste en tomar como referencia los valores de publicación y no los precios efectivos de cierre.

Cuando una propiedad sale al mercado entre un 10% y un 15% por encima del valor real, reduce considerablemente sus posibilidades de venta. En cambio, una tasación alineada con las operaciones concretadas acelera el proceso incluso en barrios donde existen cientos de opciones similares.

También inciden variables como la orientación, el piso, la distribución de los ambientes, el estado general, las expensas, la luminosidad y la calidad constructiva.

Los barrios donde encontrar un departamento resulta mucho más difícil

Mientras algunos sectores reúnen miles de publicaciones, otros prácticamente no ofrecen departamentos disponibles.

El relevamiento de Zipcode ubica a Villa Riachuelo entre los barrios con menor oferta, con apenas 19 unidades publicadas. Detrás aparecen Villa Real, Villa Soldati, Versalles, Nueva Pompeya, Agronomía y Parque Avellaneda.

En Vélez Sarsfield, incluso, actualmente no aparecen departamentos publicados dentro del estudio. Según Bryn, esta situación responde principalmente al perfil urbano de esos barrios.

«Predominan las viviendas unifamiliares, existen menos edificios y también menos terrenos aptos para nuevos desarrollos. Además, muchas familias permanecen durante décadas en la misma propiedad, por lo que la rotación resulta mucho más baja», explicó.

La escasa actividad desarrolladora registrada durante muchos años también limita el ingreso de nuevas unidades al mercado.

Crédito hipotecario y nuevos polos de crecimiento

Para Santiago Magnin, experto en Real Estate y de Deinmobiliarios, el mercado mostró un comportamiento más sólido del esperado durante el primer semestre del año.

Si bien las consultas en los portales inmobiliarios disminuyeron respecto del año anterior, el número de escrituras logró sostenerse gracias al crecimiento del crédito hipotecario y a una mayor predisposición de los vendedores para negociar.

Según explicó, el valor promedio de las operaciones descendió alrededor de un 5% frente al año pasado, mientras los precios publicados todavía mantienen una tendencia alcista. Esa diferencia refleja un mercado donde la negociación continúa desempeñando un papel central.

Magnin destacó además el efecto multiplicador que generan los préstamos hipotecarios. Cada crédito permite concretar una compra, pero también desencadena nuevas operaciones porque muchos propietarios venden su vivienda para acceder a otra de mayor valor. Ese movimiento produce una cadena que termina dinamizando distintos segmentos del mercado.

Al mismo tiempo, recordó que la oferta continúa siendo elevada en comparación con la cantidad mensual de operaciones, situación que obliga a los vendedores a presentar propiedades competitivas tanto en precio como en calidad.

El especialista también identificó barrios que podrían ganar participación durante los próximos años. Saavedra, Chacarita, Villa Ortúzar, Monte Castro y Villa Devoto aparecen entre las zonas con mayor potencial gracias a la renovación urbana, mejores accesos y una relación entre precio y calidad de vida que todavía resulta atractiva frente a los barrios más consolidados.

Magnin concluyó: «El futuro siempre resulta difícil de anticipar, pero si el crédito hipotecario mantiene su expansión y la demanda continúa activa, el mercado podrá sostener un buen nivel de operaciones. Los compradores seguirán siendo muy selectivos y eso obligará a propietarios e inmobiliarias a competir con mejores precios y propiedades mejor presentadas».