La Ciudad de Buenos Aires edificó más de 40 millones de m2 durante los últimos veinte años, un promedio superior a los dos millones de m2 anuales. Sin embargo, ese crecimiento estuvo lejos de distribuirse de manera equilibrada. Mientras el corredor norte consolidó su liderazgo y captó casi la mitad de la inversión privada, el sur perdió protagonismo hasta registrar el nivel más bajo de toda la serie histórica.

El dato surge de un informe elaborado por la Fundación Tejido Urbano, que analizó la evolución de los permisos de construcción entre 2006 y 2025 y confirmó una tendencia que se profundizó con el paso del tiempo: la inversión inmobiliaria se concentra cada vez más en un puñado de barrios del norte, mientras amplias zonas del sur y parte del oeste reducen su participación.

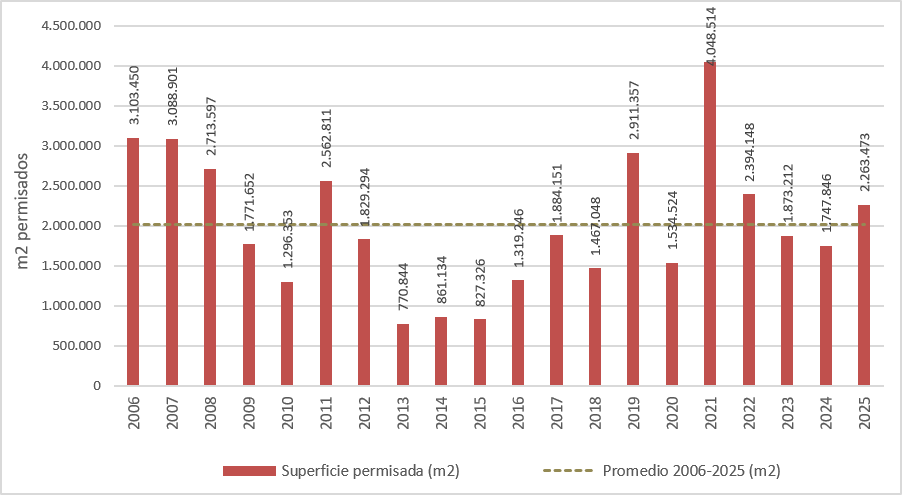

En total, entre 2006 y 2025 se aprobaron 40.268.880 m2 de construcción en la Ciudad. El promedio anual alcanzó los 2.013.444 m2, aunque con fuertes oscilaciones. El pico se registró en 2021, cuando se superaron los cuatro millones de m2 permisados, mientras que entre 2013 y 2015 la actividad descendió hasta ubicarse por debajo del millón de m2 anual.

Fernando Álvarez de Celis, director ejecutivo de la Fundación Tejido Urbano, explicó que el fenómeno más relevante no pasa por la cantidad de metros construidos sino por el lugar donde se localizaron esas inversiones.

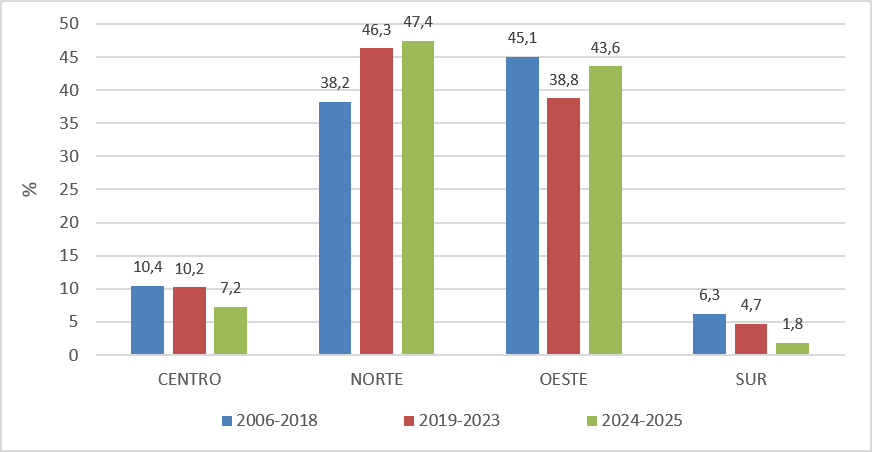

«La zona norte fue incrementando su participación de manera sostenida. Desde 2015 igualó el volumen del oeste y, a partir de 2021, lo superó. Incluso en 2024 llegó a concentrar el 50,6% de toda la construcción de la Ciudad. Si se observa el período completo, el norte reunió el 42% de todos los metros cuadrados construidos en estas dos décadas», señaló.

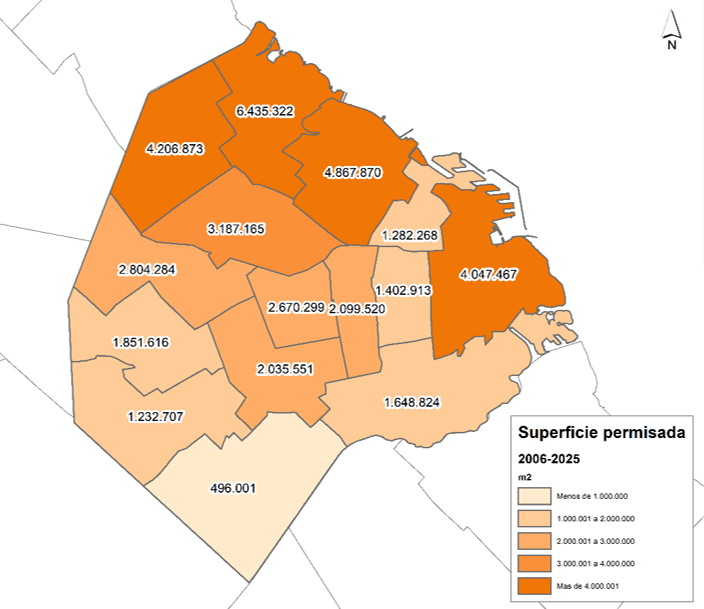

Las comunas 2, 12, 13 y 14 fueron las grandes protagonistas de ese proceso. En conjunto absorbieron gran parte de los nuevos desarrollos residenciales impulsados por una combinación de demanda sostenida, disponibilidad de terrenos para reciclar, infraestructura consolidada y valores del suelo que continuaron creciendo incluso durante los años de menor actividad.

Álvarez de Celis explicó que la zona norte, integrada por Recoleta, Palermo, Belgrano, Núñez, Colegiales, Saavedra, Villa Urquiza, Coghlan y Villa Pueyrredón, fue incrementando su participación de manera sostenida. «Desde 2015 igualó el volumen constructivo del oeste y, a partir de 2021, lo superó. En 2024 llegó a concentrar el 50,6% de toda la construcción de la Ciudad y, si se observa el período completo, reunió el 42% de los metros cuadrados edificados en las últimas dos décadas».

En el extremo opuesto aparece el sur porteño. «En el extremo opuesto aparecen La Boca, Barracas, Parque Patricios, Nueva Pompeya, Villa Lugano, Villa Riachuelo y Villa Soldati, que integran las comunas 4 y 8. En conjunto apenas representaron el 5,3% de toda la superficie construida en los últimos veinte años y, tras alcanzar un máximo del 12,1% en 2008, descendieron hasta apenas el 1,6% en 2025, el registro más bajo de toda la serie histórica.»

El oeste mantuvo un comportamiento más estable, aunque también comenzó a perder terreno frente al avance del norte. Dentro de esa amplia zona, barrios como Villa Devoto, Villa Crespo y Chacarita lograron sostener un importante nivel de actividad, mientras que otros históricos polos constructivos, como Caballito, Flores y Parque Chacabuco, redujeron gradualmente su participación.

¿Por qué ocurre este fenómeno?

Para Federico Akerman, director de Terres, el cambio responde a una transformación estructural del mercado más que a una caída de la inversión.

«El capital inmobiliario no desapareció; simplemente cambió de destino. Lo que muestran estos veinte años no es solo cuánto se construyó, sino dónde se relocalizó el desarrollo. La disponibilidad de terrenos, marcos normativos favorables y una valorización sostenida permitieron que nuevos barrios pasaran a competir con los tradicionales polos de inversión», explicó.

Según el especialista, el fenómeno excede a Palermo y Belgrano, que históricamente lideraron el mercado. Akerman dijo: «Hoy aparecen barrios como Villa Devoto, Saavedra o Villa Urquiza con niveles de actividad similares. Ese corrimiento geográfico constituye uno de los cambios más importantes del mercado inmobiliario porteño durante las últimas dos décadas».

En el último lustro con predominio residencial

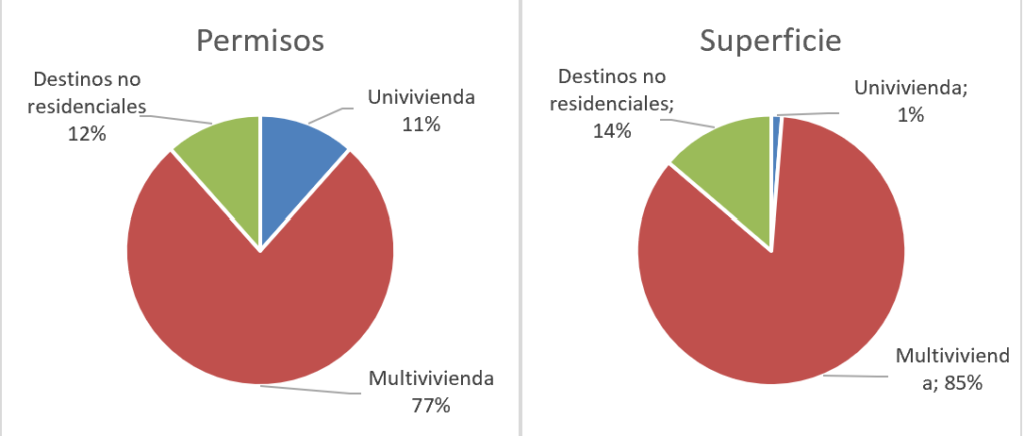

En los últimos cinco años la dinámica constructiva mantuvo un volumen elevado. Álvarez de Celis explicó que la mayor parte de esa actividad continuó concentrándose en proyectos residenciales: «Durante ese período se permisaron cerca de 12 millones de m2, de los cuales casi 10 millones correspondieron a obras nuevas. El 88% de los permisos tuvo destino residencial y solo el 12% respondió a proyectos comerciales, industriales o de equipamiento».

Además, precisó que la Ciudad autorizó la construcción de unos 740 edificios nuevos por año, con una superficie promedio cercana a los 2.300 m2 por emprendimiento, un volumen que equivale aproximadamente a entre 18.000 y 30.000 nuevas viviendas anuales, dependiendo del tamaño de cada desarrollo.

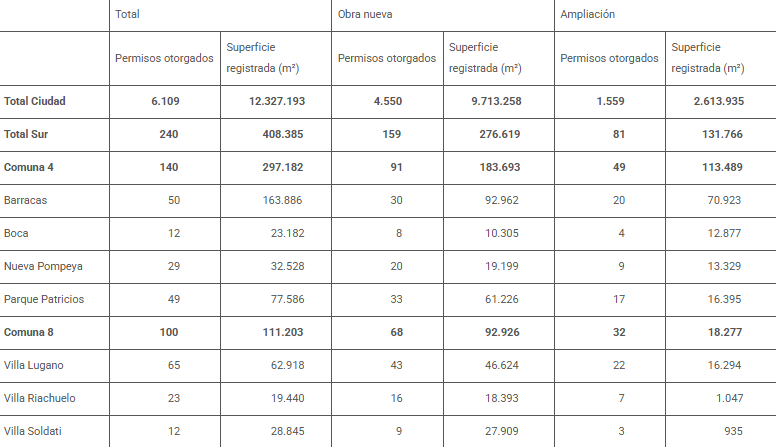

El informe de la Fundación Tejido Urbano también analizó la actividad constructiva de los últimos cinco años y detectó que el nivel de permisos se mantuvo en línea con el promedio histórico. Entre 2021 y 2025 se aprobaron 6.111 permisos de obra, un promedio de 1.222 por año. De ese total, 4.550 correspondieron a obras nuevas y 1.558 a ampliaciones, por lo que el 74% de los permisos fueron para nuevos edificios.

El estudio también muestra diferencias según el tipo de proyecto. Las viviendas unifamiliares registraron una superficie promedio de 224 m2 por obra, mientras que los edificios multifamiliares alcanzaron un promedio de 2.237 m2. En tanto, las construcciones no residenciales presentaron una dimensión media de 2.411 m2, lo que confirma que el desarrollo inmobiliario porteño continúa impulsado principalmente por la construcción de edificios de viviendas.

Por qué el sur no logra despegar

La brecha no responde únicamente al mercado. También influyen décadas de inversión pública concentrada en el corredor norte, con obras como la renovación de Puerto Madero, el Paseo del Bajo y los viaductos ferroviarios, que incrementaron el atractivo para nuevos desarrollos.

Akerman sostuvo que el capital simplemente cambió de ubicación. «La disponibilidad de terrenos, marcos normativos favorables y la valorización sostenida hicieron que barrios como Villa Devoto, Villa Urquiza y Saavedra pasaran a competir con Palermo y Belgrano. Lo que muestran estos veinte años es una redistribución muy efectiva de las inversiones urbanas», explicó.

En contraste, los incentivos para promover proyectos en el sur todavía no lograron modificar esa tendencia. Para el especialista, la experiencia de Parque Patricios demuestra que los beneficios fiscales, por sí solos, no alcanzan. «Cuando hubo inversiones en transporte, espacio público y equipamiento urbano, llegó el desarrollo privado. Sin infraestructura resulta muy difícil revertir la brecha», concluyó.