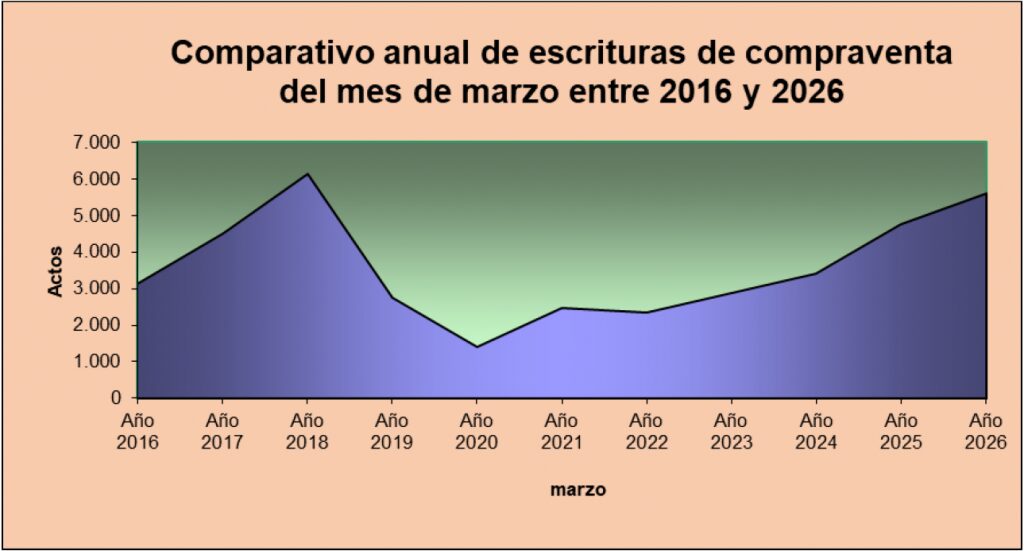

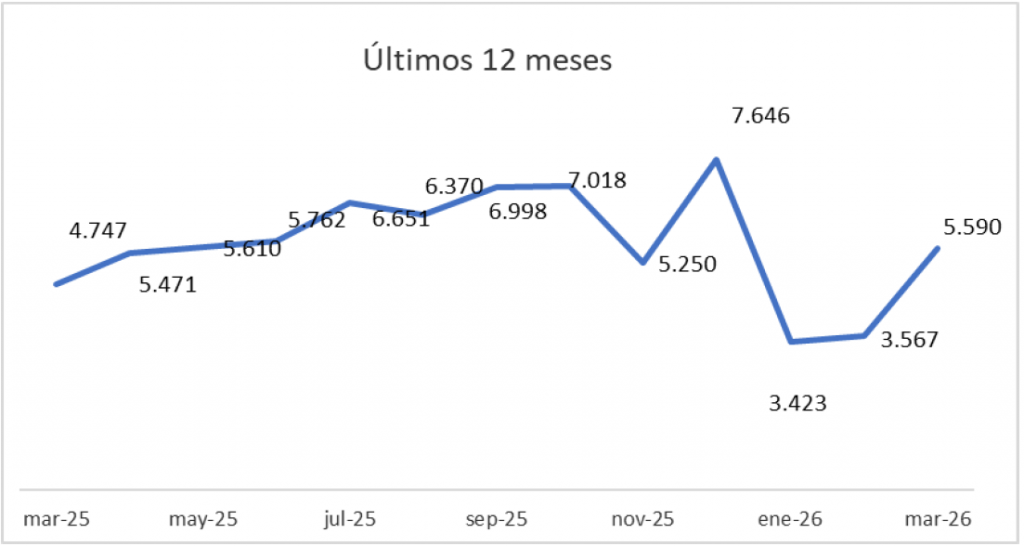

El mercado inmobiliario en la Ciudad de Buenos Aires dejó una señal positiva en marzo. Las escrituras de compraventa relevadas por el Colegio de Escribanos porteño alcanzaron las 5.590 operaciones, con una suba interanual del 17,8% frente a las 4.746 registradas en el mismo mes de 2025. También hubo un salto fuerte en la comparación mensual, con un alza del 56,7% respecto de febrero, que había cerrado con 3.567 actos.

El dato no resulta menor en un contexto en el que el sector venía de cuatro meses consecutivos con caídas interanuales. El repunte corta esa tendencia y vuelve a poner en agenda la posibilidad de una recuperación más sostenida, aunque todavía con señales mixtas.

En términos de volumen, el monto total de las operaciones llegó a $902.972 millones, con un crecimiento del 46% en un año.

El valor promedio por escritura se ubicó en $161.533.630, equivalente a unos USD 113.802 al tipo de cambio oficial promedio. Esa cifra mostró un aumento del 24,2% en pesos, pero una caída del 4,1% en moneda estadounidense, lo que refleja una corrección en los valores reales.

Un rebote con base débil

Desde el sector destacan que el crecimiento interanual aparece luego de una larga racha positiva que se había interrumpido. Durante más de 40 meses consecutivos, el mercado mostró subas frente al año anterior, hasta que esa tendencia se cortó a fines de 2025.

Ahora, marzo marca un punto de inflexión. “Recuperamos la suba interanual después de cuatro meses con algunas bajas y no es un dato menor porque además es de casi un 20% y si comparamos los primeros tres meses de 2026 con los de 2025 estamos en un empate técnico ahora”, planteó Magdalena Tato, presidenta del Colegio de Escribanos de la Ciudad de Buenos Aires.

Si se toma el primer trimestre completo, el nivel de actividad ronda las 12.500 operaciones, en línea con el mismo período del año anterior. Esa paridad refleja un mercado que busca consolidar una base de estabilidad, sin señales claras de expansión todavía.

El crédito, el factor clave

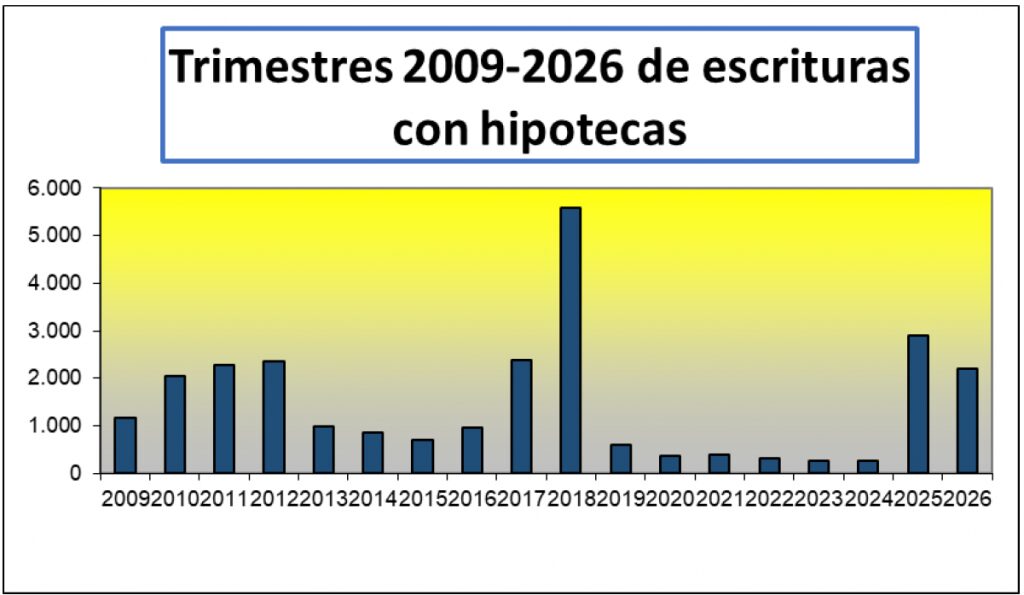

Más allá del repunte, el foco vuelve a centrarse en el crédito hipotecario. En marzo se registraron 834 escrituras con hipoteca, lo que representa una baja del 15,9% interanual. En términos de participación, apenas el 14,9% de las operaciones se concretaron con financiamiento.

Ese dato explica parte de la dinámica actual. El crédito aparece como el principal motor potencial del mercado, pero su peso sigue siendo limitado.

“Lo que tenemos que ver ahora es la dinámica del crédito y es un estímulo que hayan bajado algunos bancos las tasas, pero hay mucho por crear en ese sentido”, señaló Tato. Y agregó: “El crédito no solo impulsa y multiplica las operaciones, sino que permite que más familias accedan a la vivienda”.

Tato manifestó que el repunte se da tras cuatro meses consecutivos de caídas interanuales, luego de un período de más de 40 meses seguidos de subas frente al año anterior. Además, señaló que el crédito resulta clave para sostener la actividad, ya que por cada hipoteca se generan alrededor de 2,5 operaciones adicionales.

En esa línea, remarcó que el financiamiento no solo impulsa el mercado, sino que lo crea, y que la baja de tasas aparece como un incentivo en este contexto. También Tato advirtió que, si se analiza el primer trimestre, «se observa un empate técnico con cerca de 12.500 operaciones, aunque hacia adelante habrá que medir contra un segundo semestre de 2025 con mayor volumen de crédito, lo que puede impactar en la comparación interanual».

Señales desde el sector privado

Desde el análisis de las inmobiliarias, el dato de marzo aparece como una recuperación del ritmo tras un inicio de año más lento.

Fabián Achával, CEO de Fabián Achával Propiedades y quien realiza Radar Inmobiliario, dijo:“El dato de marzo es una muy buena noticia porque el primer bimestre había comenzado en términos relativos un poco lento respecto de 2025, por lo tanto ahora se recupera parte del ritmo”.

El impacto de la baja de tasas también empieza a reflejarse en la actividad. Achával sostuvo: “La segunda buena noticia tiene que ver con los créditos, que de la mano de la baja de tasas de varios bancos traccionan más operaciones vía el efecto multiplicador”.

En ese esquema, el rol de los bancos públicos resulta determinante. “El gran jugador de este año es el Banco Nación, que está originando la mayor parte de los créditos hipotecarios”, señaló Achával.

En esa línea, Alejandro Moretti, de Nuevo Siglo Propiedades y miembro del Colegio Inmobiliario porteño, aportó una mirada más cauta sobre el dato de marzo. “El número es una mejora importante con respecto a febrero, es muy fuerte. Pero hay que leerlo con cuidado: febrero suele ser el mes más flojo del año, tiene menos días hábiles y además es un período vacacional, así que parte del salto responde a una cuestión estacional”.

Aun así, puso el foco en el dato interanual. “El incremento del 17,8% es muy relevante y muestra que la tendencia de los últimos dos años es al alza”.

Precios y comportamiento del mercado

El valor promedio de USD 113.000 por operación ofrece otra señal relevante. La caída interanual en dólares muestra que el mercado todavía ajusta precios en términos reales, a pesar del crecimiento en pesos.

Ese comportamiento refleja un equilibrio entre oferta y demanda. Por un lado, los vendedores aceptan valores más bajos en moneda dura. Por otro, los compradores mantienen cautela, en un contexto de ingresos aún en recomposición.

La estabilidad del tipo de cambio también influye en la dinámica. Con menor volatilidad, el mercado gana previsibilidad, aunque sin generar todavía un salto significativo en la demanda.

En cuanto a los precios, destacó una dinámica que refleja el momento del mercado. “El valor medio subió 24,2% en pesos pero cayó 4,1% en dólares. Eso muestra que los precios en moneda dura todavía no repuntaron al ritmo del tipo de cambio”, sostuvo Moretti.

“Por un lado, representa una oportunidad para compradores dolarizados. Por otro, evidencia que el mercado aún no terminó de recomponer valores en términos reales”, acotó.

Y Moretti agregó: “Históricamente, este tipo de comportamiento suele anticipar un ajuste gradual al alza en dólares, siempre que la demanda se consolide y la oferta no crezca al mismo ritmo”.

Un escenario con interrogantes

El desempeño de marzo abre una expectativa positiva, pero el escenario hacia adelante presenta desafíos. Uno de los principales factores a seguir será la comparación interanual en los próximos meses.

El segundo semestre de 2025 había mostrado un mayor dinamismo en materia de crédito, lo que puede generar una base de comparación más exigente. Eso podría reflejarse en una desaceleración en las tasas de crecimiento.

Además, la continuidad de la baja de tasas y la ampliación de líneas de financiamiento aparecen como condiciones necesarias para sostener la recuperación.

Cierre

El repunte de marzo aporta una señal positiva en un mercado que busca estabilizarse. El volumen de operaciones crece, pero todavía sin un cambio estructural.

Según Moretti, el movimiento actual combina factores estructurales y coyunturales. “Hay una mezcla entre una demanda real que crece por la estabilización del tipo de cambio y la menor incertidumbre macro, y otra que venía retraída después de años de parálisis”.

Sin embargo, marcó un punto clave. “Todavía no hay tres o cuatro meses consecutivos con crecimiento interanual fuerte como para confirmar una tendencia. Si abril y mayo sostienen estos niveles, ahí sí se puede hablar de una recuperación más estructural”, concluyó Moretti.