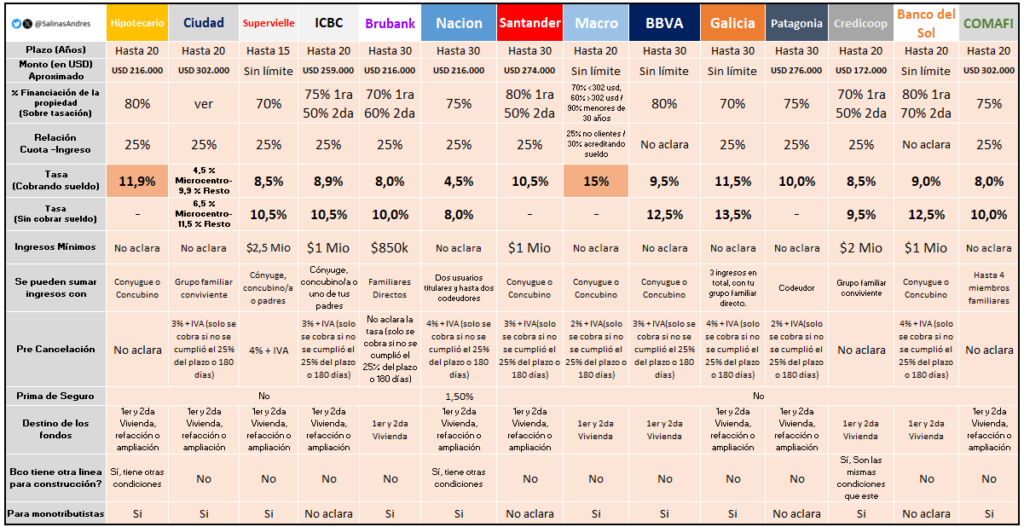

El mercado hipotecario argentino entró en una fase de endurecimiento. En las últimas semanas, los bancos privados ajustaron sus condiciones y llevaron las tasas a niveles que complican el acceso al crédito. El Banco Macro lidera con una Tasa Nominal Anual (TNA) del 15% para clientes que acreditan haberes, seguido por el Hipotecario, que trepó a 11,9%, y el Galicia, en 11,5%.

Este salto contrasta con las líneas de crédito de Nación y Ciudad, que todavía ofrecen tasas cercanas al 4,9%. La brecha genera un mercado dual: por un lado, los públicos con condiciones relativamente más accesibles; por otro, los privados, que elevan cuotas e ingresos mínimos, a lo que se suma el refuerzo de filtros de scoring crediticio.

Andrés Salinas, economista y docente de la Universidad de La Matanza, dijo: “En el mercado de créditos hipotecarios existe un claro descalce entre oferta y demanda”.

“Tras un periodo de baja inflación y señales de mejora macroeconómica, las consultas explotaron. Eso les dio a los bancos la posibilidad de ser más selectivos y ajustar sus condiciones para reducir el riesgo”, agregó.

Según Salinas, este escenario coincide con un repunte del valor del metro cuadrado en algunas zonas. “Muchos compradores sienten que deben apurarse antes de que los precios suban más. Pero la reacción de los bancos es la contraria: filtran más, exigen mayor respaldo y suben tasas».

Fondeo agotado

Desde Empiria Consultores, el economista especializado en el mercado inmobiliario, Federico González Rouco sostuvo que el problema es estructural. “Los bancos arrancaron con un fondeo inicial que se agotó. En Argentina no existe mercado de capitales para securitizar, ni inversores de largo plazo. Entonces, cuando la liquidez se termina, la única salida es subir tasas y endurecer requisitos”, señaló.

El economista destacó que en agosto los créditos cayeron 3% respecto de julio, y proyectó que septiembre mostrará una baja mayor. “Lo que está en juego no es solo el costo financiero, sino la capacidad del sistema de sostener un flujo de préstamos. Sin instrumentos que permitan renovar el fondeo, la oferta va a seguir achicándose”, explicó.

Un problema creciente, calificar

El caso del BBVA Banco Francés refleja estas nuevas exigencias. Para acceder a un crédito, el banco requiere un ingreso mínimo equivalente a cuatro salarios mínimos, es decir, unos $4.000.000 mensuales. Con esa condición, el monto máximo de compra posible es de USD 70.234, mientras que el préstamo otorgado alcanza los $77,5 millones, equivalente al 80% del valor de la vivienda.

La primera cuota estimada es de $833.333, con una TNA del 12,5% y actualización por UVA, cuyo valor en septiembre llegó a $1.574. El esquema de amortización es francés y el seguro de incendio es obligatorio. La combinación de ingresos mínimos elevados, cuotas iniciales altas y exigencias de scoring deja a la mayoría de la clase media fuera del sistema.

Un sector en retracción en un momento ascendente

Alejandro Moretti, miembro del Colegio Inmobiliario Porteño, aseguró que el endurecimiento bancario ya impacta en operaciones concretas. “Hay compradores que llegan con la aprobación inicial y luego se encuentran con recalculaciones que los dejan afuera. El crédito que parecía viable pasa a ser inviable cuando suben las tasas o se exigen más ingresos”, señaló.

Moretti explicó que, en muchos casos, los bancos aplican “nuevas disposiciones internas” que implican más requisitos de antigüedad laboral o mayor puntaje de scoring. “No siempre hay un rechazo formal, pero en la práctica el crédito se vuelve inaccesible”, detalló.

Lucía González Gaona, de LG Servicios Inmobiliarios, coincidió en que las consultas se moderaron en las últimas semanas. “El aumento de tasas de los bancos privados encarece las cuotas y sube la barrera de ingresos. Los sectores medios, que eran los que más esperaban el crédito hipotecario, quedan otra vez afuera”, dijo.

Según González Gaona, los inmuebles más buscados son departamentos de 1 y 2 ambientes con valores entre USD 60.000 y USD 120.000, mientras que en segmentos de mayor poder adquisitivo crece la demanda de unidades de 3 y 4 ambientes, que alcanzan los USD 200.000. En paralelo, destacó que la opción del alquiler se fortaleció como alternativa. “Muchos eligen alquilar porque los precios, en términos reales, quedaron rezagados respecto de la inflación. Hoy resulta más conveniente que inmovilizar ahorros o asumir un crédito caro”, explicó.

Horizonte

El otro filtro determinante es el scoring. Se trata de una calificación de tres cifras que mide el perfil crediticio según el historial de pagos, el nivel de endeudamiento y la estabilidad laboral. El Banco Nación elevó su requisito de 450 a 909 puntos y en algunos casos pidió hasta 950. Con mínimos tan altos, gran parte de los posibles tomadores queda directamente fuera de las líneas vigentes.

Para Salinas, la clave hacia adelante será la estabilidad. “Una desaceleración de la inflación es positiva, pero sin certidumbre política y cambiaria los bancos tienden a frenar. El crédito hipotecario dura 20 o 30 años, y eso implica atravesar distintos gobiernos y reglas de juego. Sin políticas de largo plazo, la selectividad se va a profundizar”, señaló.

Rouco agregó que la falta de securitización limita cualquier intento de expansión. “El sistema necesita mecanismos para renovar el fondeo y generar inversión a largo plazo. Sin esos instrumentos, el crédito hipotecario siempre va a ser escaso y caro”, sostuvo.