El mercado de créditos hipotecarios volvió a mostrar señales de dinamismo. Según confirmó una fuente del Banco Ciudad, la entidad concreta en promedio unas 20 escrituras por día en el marco de su línea de préstamos UVA. La cifra representa un ritmo sostenido de actividad, en un contexto donde más de 25 bancos del sistema financiero volvieron a ofrecer financiamiento para la compra de viviendas desde hace casi un año (el Banco Hipotecario los re introdujo a fines de abril de 2024).

La línea del Ciudad contempla un monto máximo de hasta $350 millones, cubre el 75% del valor de la propiedad, y tiene una relación cuota-ingreso de hasta el 25% del ingreso neto del solicitante y/o su grupo familiar.

El préstamo se ofrece en plazos de 10, 15 o 20 años y, en el caso de inmuebles ubicados en el Microcentro, La Boca, Barrio Olímpico, Villa Soldati, Parque Patricios y Villa Lugano, la tasa nominal anual es de UVA + 3,5%, con condiciones preferenciales para quienes quieran pasar a ser propietarios en estas áreas porteñas.

Para otras zonas, la tasa sube a UVA + 6,9%. En todos los casos, se trata de líneas ajustadas por el índice de inflación, con actualización del capital a través del coeficiente UVA publicado por el Banco Central.

Desde octubre y hasta febrero último (el informe de escrituras de marzo del Colegio de Escribanos recién estará a fin de mes) promedian 1.000 operaciones de compra venta en CABA a través del crédito hipotecario y ya representan el 15% de los acuerdos.

Alerta dólar

El crecimiento de la demanda por crédito se da en simultáneo con una mayor volatilidad en el frente cambiario. En particular, la reciente suba del dólar blue generó incertidumbre entre quienes ya tienen aprobado un préstamo, pero deben cerrar la operación en dólares en el momento de escriturar. Además, los mercados acusaron la tendencia alcista tras el anuncio del presidente de Estados Unidos, Donald Trump, sobre nuevos aranceles, lo que generó incertidumbre el lunes 7 de abril.

En ese punto, el economista Federico González Rouco, de la consultora Empiria, remarcó que el tipo de cambio influye en forma directa en el acceso final a la vivienda. “El banco entrega pesos, pero la propiedad se paga en dólares. Cuando sube el dólar, la misma cantidad de pesos representa menos dólares. Eso significa que muchas personas necesitan un 10% más de ingreso para alcanzar el mismo objetivo”, explicó.

González Rouco agregó que es esencial observar la proyección a futuro. “Siempre hay que mirar más allá del presente. Hay que comparar tasas, plazos, condiciones atractivas, pero sobre todo evaluar la situación de cada uno. La persona que hoy firma un crédito hipotecario se compromete a largo plazo. Es fundamental pensar si va a poder sostener ese compromiso en distintos escenarios”, indicó.

En términos operativos, la suba del dólar también encarece el cierre de las operaciones. Miguel Chej Muse, coordinador del Observatorio Estadístico del Mercado Inmobiliario del Colegio Inmobiliario Porteño, explicó que los préstamos se otorgan en pesos, pero al momento de la escritura el comprador debe contar con dólares para cancelar el saldo de la propiedad. “Eso implica que se debe hacer una conversión vía dólar MEP para acceder a los billetes necesarios. Si el tipo de cambio sube entre el momento de aprobación y el de firma, el comprador podría necesitar más pesos o fondos adicionales para llegar al mismo monto en dólares”, sostuvo.

Según Chej Muse, “si el banco financia el máximo permitido y el tipo de cambio se mueve, la operación puede quedar en riesgo. Lo ideal es prever un margen adicional de dinero para afrontar diferencias entre la cotización estimada y la real al momento de escriturar. Hoy es indispensable contemplar ese desfasaje”.

Además, consideró que la volatilidad financiera global y la incertidumbre macroeconómica local vuelven más relevante la preparación del comprador: “El comprador no solo debe enfocarse en la tasa, sino también en su capacidad de afrontar variaciones del tipo de cambio y de sostener la cuota a lo largo del tiempo. La inflación y los ingresos reales siguen siendo un factor clave en este tipo de operaciones”, señaló.

Consultado sobre qué elementos debería priorizar una persona antes de tomar un crédito hipotecario en este contexto, Chej Muse enumeró varios factores concretos: “Lo más importante es la estabilidad del tipo de cambio, la evolución del salario real, el impacto de la inflación en el capital adeudado, la disponibilidad de un ahorro complementario y la agilidad del banco en la aprobación del crédito. Hay operaciones que se caen por demoras o por cambios en las condiciones entre la oferta y la escritura”.

Los que subieron la tasa

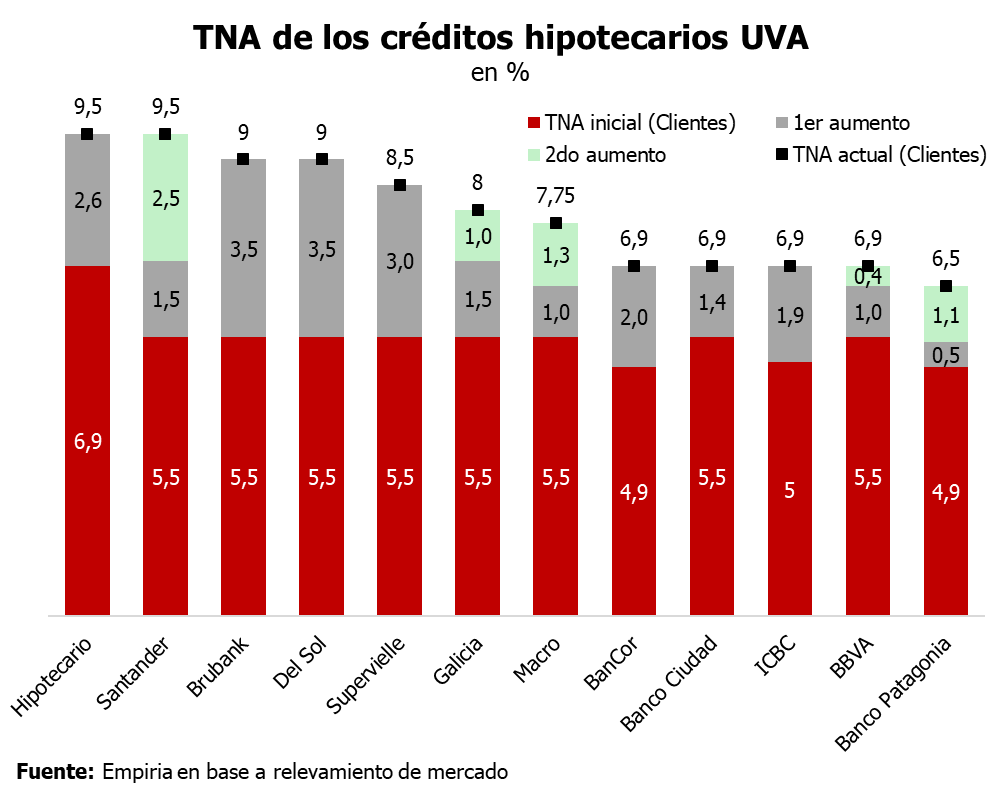

En cuanto a las tasas de interés, el mercado también mostró una dinámica de ajuste. Un relevamiento de la consultora Empiria reveló que al menos seis bancos aplicaron dos aumentos sucesivos en la tasa nominal anual (TNA) de los créditos hipotecarios UVA. Se trata de ajustes que escalaron desde las tasas promocionadas al momento del relanzamiento hasta niveles más altos.

El resumen de esos ajustes es el siguiente:

• Santander: inició con una TNA de 5,5%, luego subió 1,5 puntos y más tarde otros 2,5 puntos, para llegar a 9,5%.

• Galicia: pasó de 5,5% a 8% con dos aumentos (1,5 y 1 punto).

• Macro: partió de 5,5% y alcanzó una TNA actual de 7,75% (subas de 1 y 1,3 puntos).

• BBVA: subió de 5,5% a 6,9%, tras dos tramos de ajuste (1 punto y 0,4).

• Patagonia: comenzó en 4,9% y alcanzó 6,5% (con subas de 0,5 y 1,1 puntos).

• Hipotecario: aunque no se detallan dos tramos, pasó de 6,9% a 9,5%.

En contraste, otras entidades como Banco Ciudad, ICBC, Brubank, Supervielle, Bancor y Banco del Sol realizaron por el momento un solo ajuste sobre las tasas iniciales. En todos los casos, las líneas permanecen bajo el esquema UVA, aunque los niveles actuales reflejan un endurecimiento de las condiciones.

Chej Muse observó que “las tasas comenzaron a subir en respuesta al contexto financiero general, y eso puede impactar en la accesibilidad futura. Si las condiciones se siguen endureciendo, es probable que se desacelere el otorgamiento. Por eso quienes ya tienen aprobada una línea o están en proceso de toma deben actuar con cautela, pero también con decisión si las condiciones siguen siendo razonables”.

Finalmente, sostuvo que este tipo de ventanas de crédito en Argentina son limitadas. “No hay muchas oportunidades como esta. Si una persona cumple con los requisitos, está en condiciones de pagar y la tasa le cierra, probablemente hoy sea un buen momento para comprar. Los precios de las propiedades aún están contenidos y se espera una suba en los próximos meses. Hoy se pueden comprar más metros cuadrados que mañana”, concluyó.