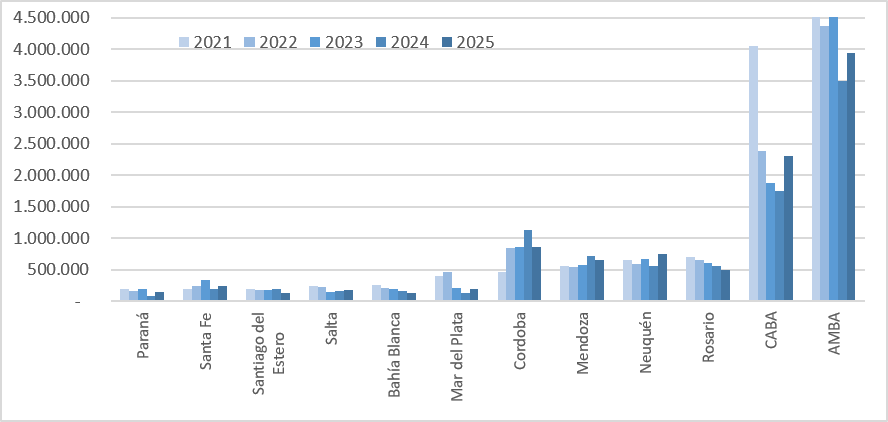

La dinámica inmobiliaria en Argentina durante el último lustro exhibió un comportamiento bipolar, caracterizado por una fuerte concentración geográfica y marcados contrastes entre los diferentes centros urbanos. Entre 2021 y 2025 se registraron 312.272 permisos para construir 85 millones de metros cuadrados, asentados por 246 municipios que representan el 80% de la población urbana del país.

Esta magnitud constructiva arrojó un promedio de 17 millones de metros cuadrados por año. Durante este período, la superficie de obra permisada tuvo una disminución sucesiva en los primeros cuatro años, mientras que el ciclo cerró con un incremento del 6% respecto de la temporada previa.

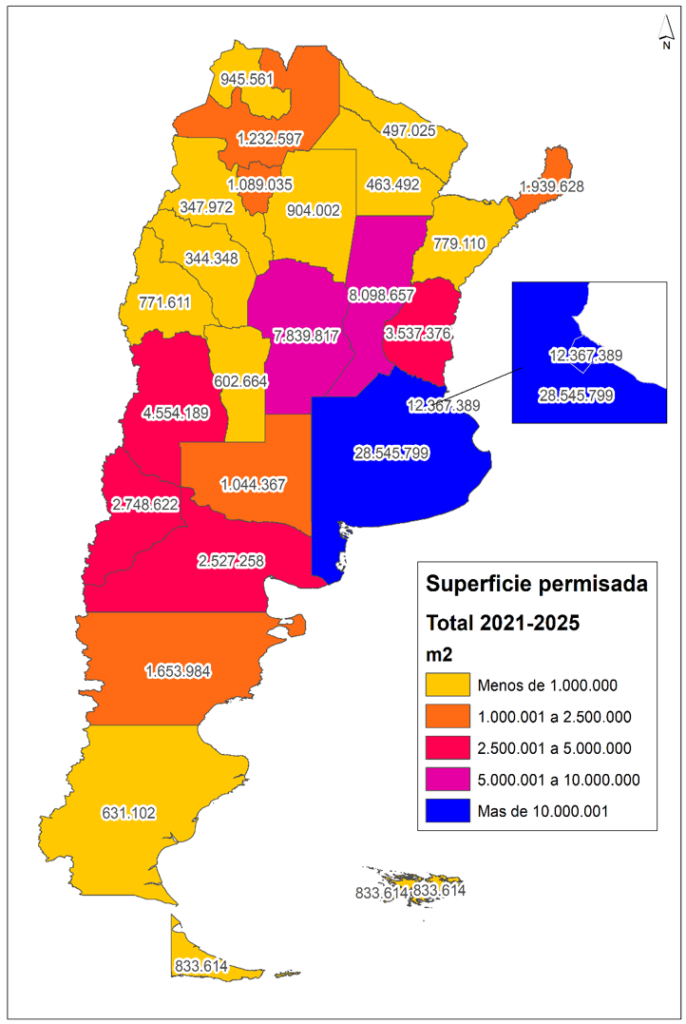

La Región Metropolitana de Buenos Aires consolidó su liderazgo absoluto al absorber casi la mitad de la superficie registrada en todo el territorio nacional, seguida por Santa Fe con el 10%, Córdoba con el 9%, Mendoza con el 5% y Entre Ríos con el 4%. Las provincias de La Rioja, Catamarca, Chaco y Formosa tuvieron una participación muy baja, inferior al 2% en su conjunto.

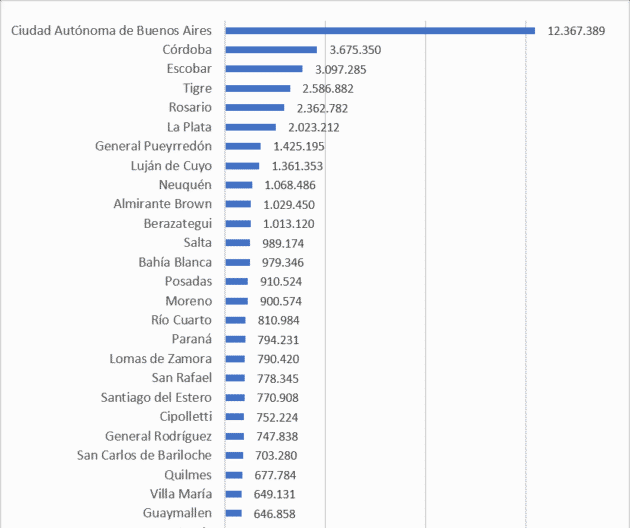

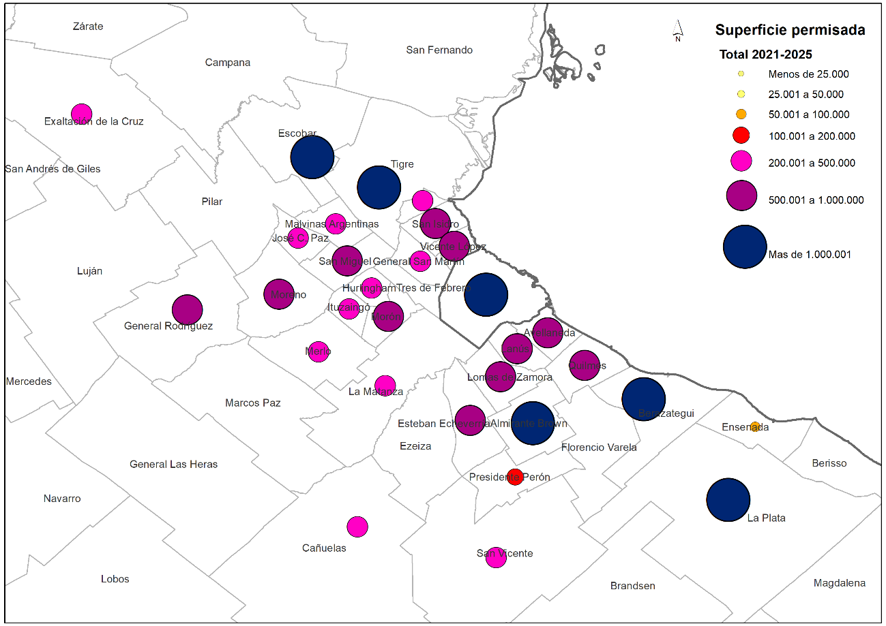

La Ciudad Autónoma de Buenos Aires acumuló 12.000.000 de m2, equivalente al 15% del total, con una escala de proyectos que se destacó por tener el mayor tamaño promedio de obra, con registros superiores a los dos mil metros cuadrados por permiso. Por su parte, los municipios bonaerenses del área metropolitana en su conjunto acumularon más de 20 millones de metros cuadrados de superficie permisada, representativos del 24% nacional.

La evolución temporal de las autorizaciones estatales mostró curvas descendentes pronunciadas durante las primeras cuatro temporadas del análisis, tendencia que recién experimentó un quiebre hacia el último tramo del relevamiento.

Fernando Álvarez de Celis, director ejecutivo de la Fundación Tejido Urbano, evaluó la concentración de las obras: «Los datos reflejan una brecha estructural muy profunda. Mientras CABA y el primer cordón bonaerense sostienen volúmenes masivos debido a la escala de sus proyectos corporativos y multifamiliares, las capitales del norte profundo exhiben cifras marginales que exponen la falta de incentivos económicos locales y la parálisis del consumo interno».

Escobar sorprendió y el auge petrolero

La verdadera revelación del corredor norte bonaerense quedó materializada en las planillas oficiales a través del desempeño de Escobar. Fuera de la órbita de CABA y de la cabecera cordobesa —que lideró el interior con 3,7 millones de metros cuadrados—, este municipio se consolidó en el podio junto a Tigre y La Plata, superando a centros urbanos consolidados como Rosario, que registró 2,4 millones.

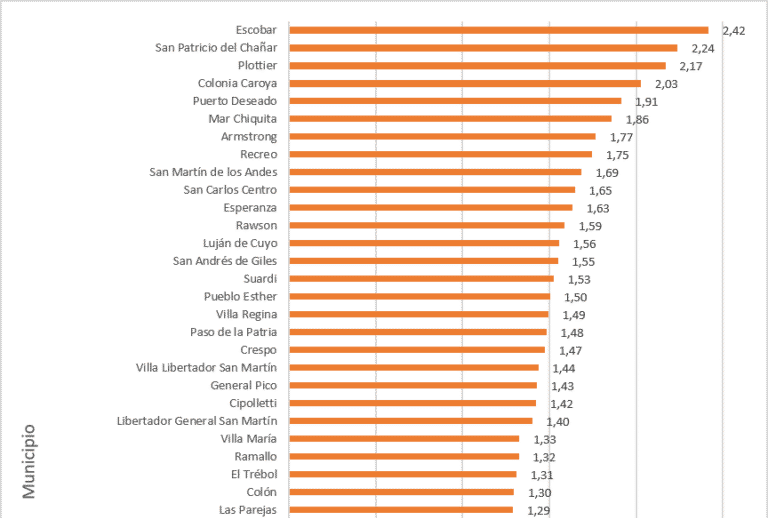

Escobar se transformó en la gran sorpresa bonaerense al encabezar de manera simultánea el volumen absoluto de obras del conurbano y el indicador de metros cuadrados por habitante por año, una doble condición que expone la velocidad de absorción y el magnetismo que conserva la zona para captar las inversiones residenciales destinadas a la clase media y alta. Allí el auge de barrios privados, parques industriales y logísticos, como espacios comerciales sobre la ruta Panamericana potenció el efecto constructor.

En el mapa interior, el impacto económico de los yacimientos no convencionales de Vaca Muerta generó un fenómeno análogo en la Patagonia. En relación con la población de cada distrito, se destacaron los casos neuquinos de San Patricio del Chañar, Plottier y San Martín de los Andes, a la par de un consolidado grupo santafesino integrado por Armstrong, Recreo, San Carlos Centro, Esperanza, Suardi y Pueblo Esther.

En lo que respecta a las tipologías y dimensiones edilicias, el promedio de superficie por permiso reveló que, exceptuando la escala corporativa de la Ciudad de Buenos Aires con sus 2.035 m2, las obras del resto del país manejan magnitudes significativamente menores. San Miguel de Tucumán ocupó el segundo lugar nacional con un tamaño medio de 1.143 metros cuadrados por autorización, seguida por Santiago del Estero con 890 metros cuadrados y Posadas con 613 metros cuadrados.

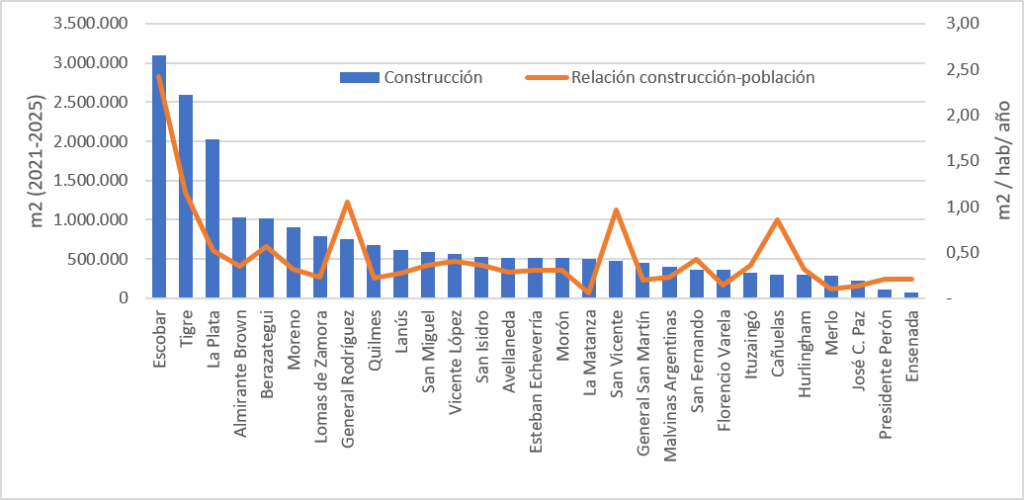

En tanto, partidos del conurbano como Almirante Brown, General Rodríguez, Vicente López, Esteban Echeverría, Tigre, Moreno y el propio Escobar se estabilizaron en un rango intermedio de entre 400 y 600 metros cuadrados por permiso.

Álvarez de Celis consideró este escenario a partir de las asimetrías del modelo productivo: «El dinamismo inmobiliario actual ya no depende del peso demográfico tradicional, sino del acoplamiento a economías de exportación o enclaves energéticos. Vaca Muerta genera una necesidad urgente de infraestructura residencial que obliga a las constructoras a radicar capitales allí, un fenómeno opuesto a la realidad de los municipios bonaerenses dependientes del rezagado salario en pesos».

La encrucijada de los costos y la selectividad del pozo

El freno principal para la puesta en marcha de nuevos emprendimientos residenciales radica en la profunda modificación de la ecuación económica de las empresas desarrolladoras. La fuerte apreciación del peso frente a la divisa norteamericana y la recomposición de los costos en dólares modificaron de raíz la viabilidad de los desarrollos nuevos.

En el escenario actual, la realidad financiera consolidó un piso técnico imposible de perforar, donde resulta inviable iniciar un proyecto de tipología estándar por valores inferiores a USD 1.600 por metro cuadrado, mientras que las propuestas de categoría premium parten de una base de USD 2.200 por metro cuadrado.

Esta realidad financiera redujo los márgenes de rentabilidad de los constructores de manera drástica, dado que los precios de venta de las unidades terminadas no acompañaron ese ritmo de incremento en dólares. El mercado inmobiliario ingresó de este modo en una fase de extrema selectividad, donde tanto los inversores como los desarrolladores analizan con máxima rigurosidad la rentabilidad y la velocidad de absorción de las unidades antes de avanzar con las estructuras.

La mano de obra y los insumos básicos representan los componentes de mayor peso relativo dentro de la estructura de costos directos, situación que obliga a las empresas a buscar una eficiencia extrema desde la misma etapa de diseño arquitectónico.

El arquitecto Fabián Bruno, director de proyectos de Spazios Desarrolladora, aportó su visión técnica sobre el momento que atraviesa la actividad privada: «La apreciación del peso comprimió los márgenes de ganancia de forma severa. Frente a este panorama, nuestro foco radica en trabajar la eficiencia de los procesos constructivos desde el diseño mismo, una estrategia indispensable para sostener valores accesibles destinados a la clase media, donde cada punto de variación en el costo resulta determinante para la decisión final de compra».

Instrumentos urgentes para evitar la parálisis

La continuidad de los proyectos en ejecución depende hoy de la solidez patrimonial de las empresas y de la existencia de una demanda genuina, ajena a los vaivenes de la coyuntura diaria. Sin embargo, la señal más contundente de la desaceleración del sector se evidencia en un comportamiento registral específico: terrenos con planos ya aprobados por las oficinas públicas de control que se ofrecen en venta en el mercado corporativo debido a la decisión del desarrollador de no iniciar la obra civil frente a la incertidumbre de los márgenes de rentabilidad futuros.

La reactivación sostenida del sector requiere de la confluencia de múltiples motores financieros y regulatorios que exceden la mera estabilidad macroeconómica del último año.

Las demandas del sector privado apuntan de forma directa a la necesidad de implementar líneas de financiamiento de largo plazo orientadas de manera específica a la obra nueva, un instrumento indispensable para canalizar el ahorro interno hacia la producción de infraestructura residencial y permitir que el crédito hipotecario traccione los pozos de manera directa.

A este reclamo de fondos frescos se suma la exigencia de una profunda reforma impositiva que elimine gravámenes distorsivos provinciales como el Impuesto a los Sellos y los Ingresos Brutos, tributos que le añaden un peso innecesario a cada operación comercial. Alejandro Furst, CEO de Landmark Developments, concluyó que el dinamismo de la construcción civil exige además una urgente simplificación de las trabas burocráticas en las distintas jurisdicciones, «ya que las excesivas demoras en las factibilidades técnicas y en las aprobaciones de planos por parte de los municipios representan un tiempo perdido que se traduce de forma directa en mayores costos financieros para las empresas».