Después de varios meses de recuperación, el mercado inmobiliario bonaerense mostró en mayo señales de desaceleración. La cantidad de escrituras cayó con fuerza y los créditos hipotecarios sufrieron un derrumbe superior al 50%, un escenario que volvió a encender las alarmas entre escribanos, desarrolladores e inmobiliarias. Pese a ello, los especialistas no prevén aumentos bruscos en los precios de las propiedades y sostienen que la oferta disponible sigue siendo abundante.

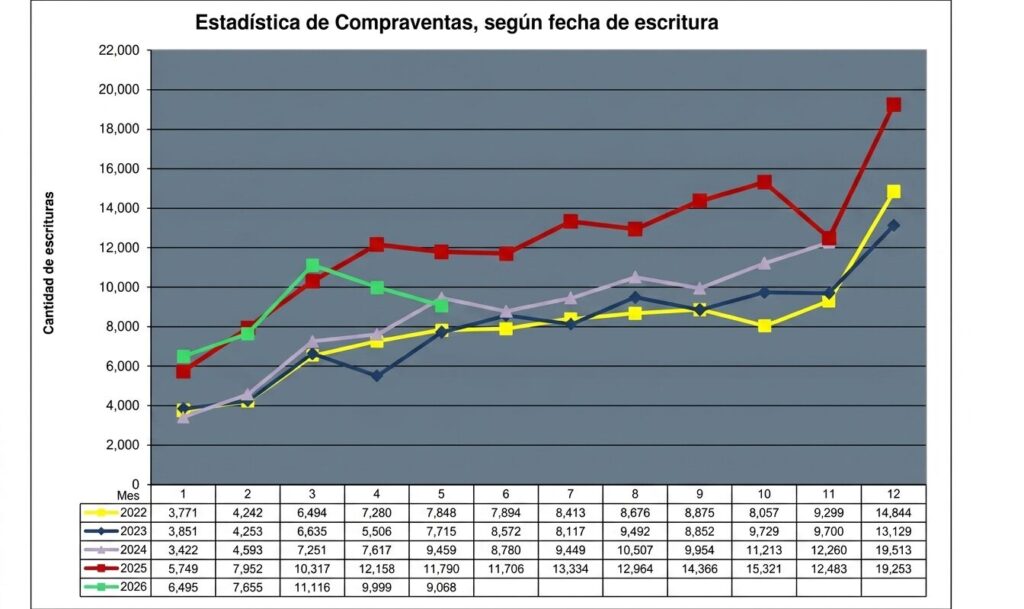

Según datos del Colegio de Escribanos de la Provincia de Buenos Aires, durante mayo se concretaron 9.068 compraventas, un 23% menos que las 11.790 registradas en igual mes de 2025. En comparación con abril, la actividad retrocedió un 9%.

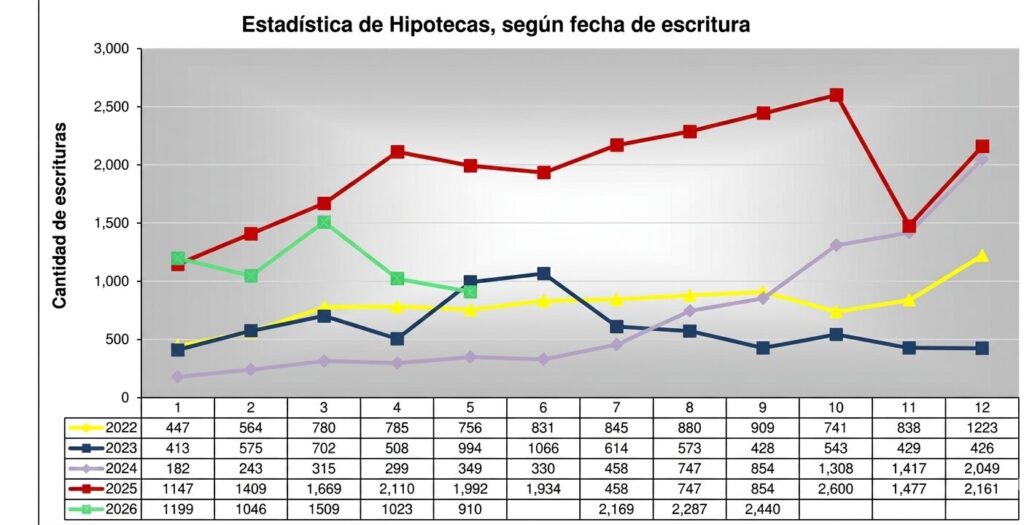

El golpe más fuerte se produjo en el financiamiento. Las hipotecas sumaron apenas 910 operaciones, lo que representó una caída del 54% interanual y del 11% respecto del mes anterior. El dato resultó significativo porque los créditos habían sido uno de los principales motores de la recuperación observada desde mediados de 2024.

El mercado perdió impulso

Guillermo Longhi, presidente del Colegio de Escribanos bonaerense, consideró que las cifras reflejan una desaceleración que obliga a seguir de cerca la evolución del sector.

«Los números registrados en mayo muestran un dato objetivo, que es la caída en la cantidad de hipotecas, una variable clave para el funcionamiento del mercado», explicó.

El dirigente señaló que, además de las condiciones financieras, el nivel de confianza de los inversores y compradores resulta determinante para sostener la actividad.

«Sobre ese aspecto deberán trabajar todos los actores del mercado y las autoridades para sostener el clima de operaciones que se veía desde agosto de 2024», afirmó.

Aun con la caída, Longhi destacó que localidades como Mar del Plata, La Plata y Vicente López, además de partidos como Avellaneda, Tigre, Morón, Bahía Blanca y Tandil, mantuvieron niveles de actividad relevantes.

Los créditos en disminución

La reaparición de los préstamos hipotecarios había permitido el regreso de miles de compradores, pero ese efecto inicial comenzó a moderarse.

Martina Cánepa, de Misión Servicios Inmobiliarios, explicó que en el corredor norte del Gran Buenos Aires la demanda continúa, aunque con un perfil mucho más selectivo.

«La aparición del crédito generó un fuerte efecto al comienzo, pero con el paso de los meses varios bancos ajustaron tasas, condiciones y criterios de calificación. Los compradores analizan mucho más cada decisión», señaló.

La especialista indicó que las unidades escrituradas y listas para habitar siguen liderando las consultas, especialmente departamentos de dos y tres ambientes, PH y propiedades de ticket medio. En cambio, las viviendas de mayor valor continúan dependiendo principalmente de compradores con fondos propios o de quienes venden primero otra propiedad.

En las últimas semanas, algunas entidades financieras comenzaron a reducir nuevamente las tasas luego de los incrementos aplicados meses atrás, entre ellas Santander y BBVA.

El usado como gran ganador

Para Felipe Aracama, arquitecto y desarrollador del Grupo TIM, el mercado muestra comportamientos diferentes según el segmento.

Explicó: «Las operaciones se concentran principalmente en propiedades usadas y casas a estrenar. En cambio, los lotes todavía no recuperan el ritmo que tuvieron después de la pandemia».

También advirtió que el financiamiento para desarrolladores y proyectos desde el pozo todavía no logró despegar.

En Canning, uno de los principales polos del sur del conurbano, los costos de construcción se ubican entre USD 1.300 y USD 1.400 por m2, niveles similares a los de otros países de la región y casi el doble de los registrados en 2022.

Mientras que las viviendas usadas o a estrenar en departamentos de 3 ambientes parten en USD 110.000, en adelante.

En la zona norte, localidades como Vicente López, Olivos, Martínez, San Isidro y Tigre concentran gran parte de la demanda, mientras que sectores como Florida, Munro, Villa Adelina, Boulogne y San Fernando ofrecen opciones más accesibles. Un departamento usado de dos ambientes se comercializa entre USD 80.000 y USD 125.000, y uno de tres ambientes se ubica entre USD 130.000 y USD 180.000.

En el oeste del conurbano los valores son más bajos y pueden presentar diferencias cercanas al 40% respecto del norte. Allí predominan las operaciones por debajo de USD 120.000.

Por qué los precios no subirían en el corto plazo

Aunque los costos de construcción aumentaron y la actividad había mostrado signos de recuperación durante gran parte del último año, los especialistas consideran que no existen condiciones para una suba importante de precios.

La elevada oferta disponible, sumada a compradores mucho más cuidadosos y negociaciones más extensas, conforman un mercado más equilibrado. La demanda compara, negocia y descarta con mayor facilidad, lo que obliga a los vendedores a convalidar valores acordes con la realidad.

Aracama sostuvo que los costos actuales terminarán trasladándose parcialmente a los precios, aunque de manera gradual y en determinados segmentos.

En este contexto, la evolución de las tasas hipotecarias y las decisiones de los bancos serán determinantes para el segundo semestre. Mientras tanto, el mercado atraviesa una etapa de menor dinamismo, con compradores más exigentes y un financiamiento que perdió buena parte del impulso inicial.

Longhi concluyó: «El mercado necesita recuperar confianza y sostener el nivel de actividad. Ese será uno de los principales desafíos para el segundo semestre».