La baja en las tasas de los créditos hipotecarios UVA empieza a consolidarse y reconfigura el mapa del financiamiento (luego de que suban varias veces entre fin de 2024 y fin de 2025). Pero no es el único cambio: en paralelo, comienzan a aparecer señales de mayor flexibilidad en los requisitos de acceso, especialmente en el Banco Nación, lo que podría ampliar el universo de quienes califican para un préstamo.

En los últimos días, la entidad habría reducido el nivel de scoring exigido para acceder a sus créditos hipotecarios, pasando de 909 a alrededor de 800 puntos. Aunque el banco no lo confirmó oficialmente, distintos especialistas del sistema financiero aseguran que el cambio ya se percibe en la práctica.

El scoring es un indicador clave que mide la capacidad crediticia de una persona. A mayor puntaje, mejores condiciones de financiamiento y mayor probabilidad de aprobación. Por eso, una baja en el umbral implica que más personas podrían calificar para obtener un crédito.

Según el economista Federico González Rouco, experto en mercado inmobiliario y de Empiria Consultores, la reducción del scoring es “clave para el mercado de crédito”, ya que amplía el universo de potenciales tomadores. En la misma línea, Andrés Salinas, economista y docente de la Universidad de La Matanza (Unlam), señaló que, si bien no hay un número oficial, quienes estaban cerca de ese nivel deberían volver a intentar gestionar el préstamo porque “muchos usuarios ya pudieron acceder”.

Desde el Banco Nación evitaron confirmar el cambio. Fuentes de la entidad explicaron que el scoring es un parámetro interno, que no se comunica públicamente y que se ajusta de manera dinámica según la operatoria.

En ese contexto, González Rouco agregó que la flexibilización en el acceso “complementa la baja de tasas y apunta a reactivar la demanda, en un mercado donde el crédito todavía tiene margen para crecer”.

El movimiento no es aislado. Se da en un contexto de mayor estabilidad financiera y menor presión inflacionaria, lo que permite a los bancos ajustar condiciones y reactivar la demanda. Según datos del Banco Central, el crédito hipotecario creció 120% en términos reales en el último año, impulsado principalmente por las líneas ajustadas por UVA (Unidad de Valor Adquisitivo), que se actualizan por inflación.

El dato marca una corrección tras meses de tasas por encima del 10% que habían ralentizado el financiamiento. Ese escenario había impactado de lleno en el mercado inmobiliario, con una caída en las operaciones que se reflejó en una baja cercana al 15% en la cantidad de escrituras en la Ciudad de Buenos Aires y la provincia durante el verano de 2025.

Bancos que bajaron tasas

En las últimas semanas, varias entidades ajustaron sus condiciones:

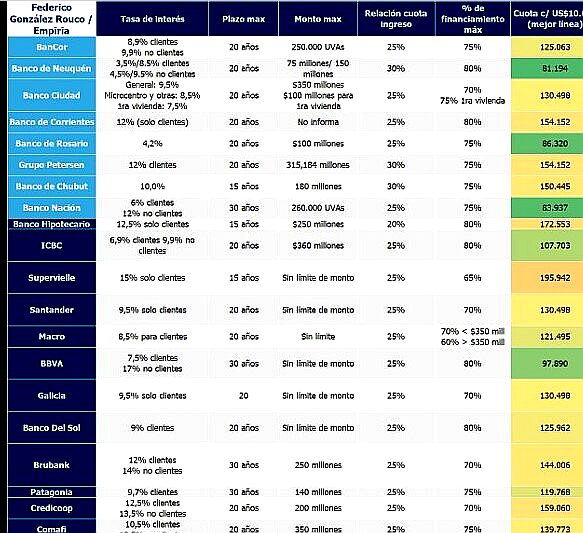

Credicoop redujo su tasa del 12,5% al 8%.

Macro bajó del 15% al 8,5%.

Banco Patagonia ajustó del 12,5% al 9,7%.

Estos movimientos se suman a recortes previos de otros bancos que ya habían comenzado a reacomodar sus tasas en marzo:

Banco Ciudad: desde 7,5% + UVA, con tramos de 9% a 9,5%.

BBVA: entre 7,5% y 10,9% + UVA.

Santander: 9,5% + UVA.

A su vez, ICBC lanzó una de las ofertas más competitivas del mercado, con una tasa de 6,9% + UVA para clientes con acreditación de haberes y 9,9% para el resto, además de financiar hasta el 80% del valor de la propiedad y permitir sumar ingresos familiares.

Un mercado con tasas más dispersas

Hoy, el mercado muestra una amplia dispersión. Mientras algunas entidades todavía operan cerca del 15%, otras ya perforaron el umbral del 10%. El rango actual se ubica entre el 6% —con el Banco Nación como principal referencia— y el 15%, aunque con una tendencia descendente impulsada por la competencia.

El Banco Nación continúa siendo el actor más relevante del sistema. Con tasas en torno al 6% + UVA para quienes acreditan haberes, concentra cerca del 80% de los préstamos otorgados y funciona como referencia para el resto del mercado.

González Rouco señaló que la baja responde tanto a factores macroeconómicos como a una lógica competitiva entre entidades. Indicó que, tras un período de fuerte suba de tasas, el sistema financiero comenzó a corregir para no quedar fuera del mercado.

Impacto en la cuota y decisión de compra

El costo del financiamiento vuelve a ser determinante. En un crédito de USD 100.000, una diferencia de pocos puntos en la tasa puede implicar una variación significativa en la cuota mensual, lo que define la viabilidad del préstamo para muchas familias.

Salinas explicó que la baja de tasas debe leerse en contexto. “Pasar del 15% al 12,5% sigue siendo un nivel alto. Hay una corrección, pero también una estrategia de los bancos para no quedar fuera de competencia”, dijo.

El especialista remarcó que el dato relevante es la tendencia. Señaló que marzo y abril marcaron dos meses consecutivos de bajas en la oferta de tasas, lo que indica un cambio de dirección en el mercado.

Tendencia a la baja, pero con límites

A pesar de la mejora, el escenario aún presenta restricciones. La tasa promedio del sistema ronda el 10%–11%, un nivel que sigue siendo elevado en comparación con estándares históricos recientes.

Además, el acceso al crédito continúa condicionado por múltiples factores: ingresos formales, relación cuota-ingreso, estabilidad laboral y ahora también el scoring crediticio, que define quién puede ingresar al sistema.

En este contexto, la competencia entre bancos se intensifica. La combinación de tasas más bajas y condiciones algo más flexibles busca reactivar un segmento que había quedado prácticamente paralizado durante los meses de mayor incertidumbre.

Sin embargo, la recuperación no será inmediata. El mercado inmobiliario todavía depende en gran medida del efectivo, y el crédito comienza recién ahora a recuperar protagonismo.

Salinas sostuvo que el sistema se encamina hacia un nuevo equilibrio, pero lejos de los niveles más accesibles del pasado reciente. “No estamos volviendo a las condiciones de 2024. Se está encontrando un punto intermedio, donde los bancos prueban hasta dónde pueden bajar sin comprometer su rentabilidad”, explicó.

En esa línea, advirtió que el margen de mejora es acotado. “El Banco Nación marca un piso. Es poco probable que otras entidades perforen ese nivel de tasa. Lo que vamos a ver es más competencia en torno a ese rango”, concluyó.