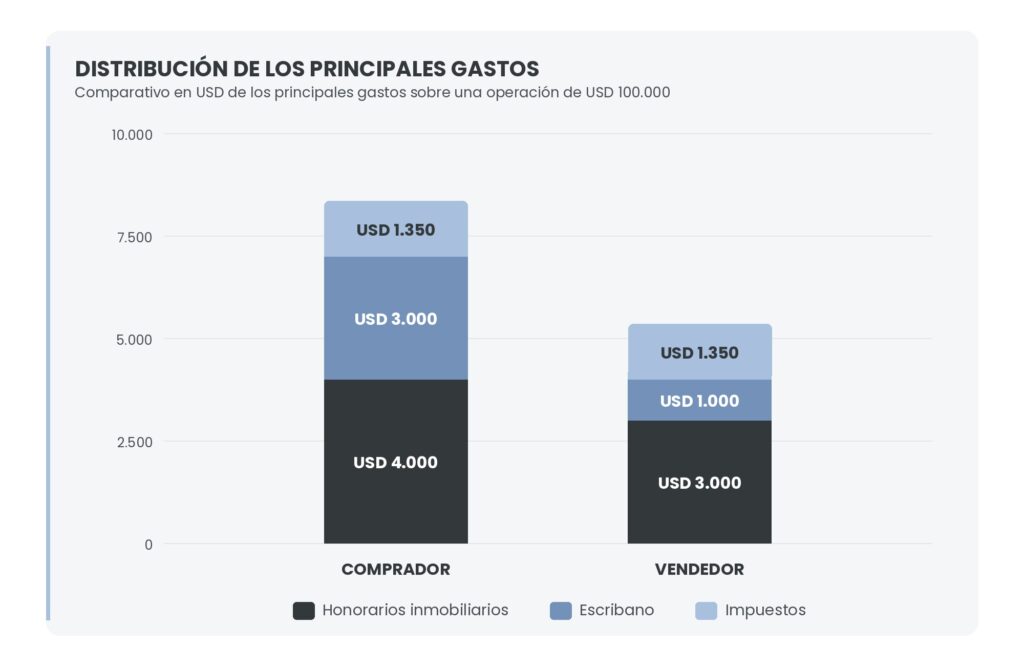

Quien calcula cuánto dinero necesita para comprar una propiedad suele mirar únicamente el precio de publicación. Sin embargo, una vivienda ofrecida en USD 100.000 puede exigir entre USD 5.500 y USD 12.000 adicionales para llegar a la escritura, según la ubicación del inmueble, el tipo de operación y si interviene un crédito hipotecario.

Honorarios inmobiliarios, gastos notariales, impuestos, certificados, costos registrales y, en algunos casos, gastos bancarios forman parte de una estructura que muchas veces aparece recién al momento de cerrar la operación.

La diferencia entre comprar en la Ciudad de Buenos Aires o en la provincia de Buenos Aires también pesa en el bolsillo. Mientras en CABA el desembolso extra suele ubicarse entre el 5,5% y el 8,5%, en territorio bonaerense puede alcanzar entre el 8% y el 12%.

Pablo Valencia Neira, CEO de Valencia Neira Real Estate, explicó que quienes adquieren una vivienda única, familiar y de ocupación permanente cuentan con una ventaja importante. Las operaciones de hasta $226.100.000, equivalentes a unos USD 155.000, están exentas del Impuesto de Sellos en CABA.

Indicó: «Esa situación permite que el costo total pueda descender hasta una franja cercana al 5,5% o 6%, lo que beneficia tanto al comprador como al vendedor».

Mario Gómez, de Le Bleu Negocios Inmobiliarios, coincidió en que en una operación de USD 100.000 los gastos adicionales suelen ubicarse entre el 5% y el 8%, dependiendo de si corresponde la exención por vivienda única o si interviene un crédito hipotecario.

En la provincia de Buenos Aires, el escenario cambia. Fernando Belvedere, titular de Belvedere Propiedades, estimó que el costo adicional suele ubicarse entre el 8% y el 12%.

«Todo depende de la localidad, del tipo de inmueble y de si existe financiamiento hipotecario. Por eso resulta fundamental conocer cada gasto antes de cerrar la operación», explicó.

Los gastos que aparecen antes de la escritura

Más allá del precio de la vivienda, toda compraventa incorpora una serie de costos administrativos, legales e impositivos que conviene contemplar desde el comienzo.

En CABA, el comprador suele afrontar:

- Honorarios inmobiliarios.

- Gastos de escribanía.

- Impuesto de Sellos.

- Certificados e informes.

- Inscripción registral.

- Gastos administrativos.

- Costos bancarios, cuando existe crédito hipotecario.

Del lado del vendedor aparecen los certificados necesarios para transferir el dominio, impuestos vinculados con la operación y otros gastos relacionados con la documentación.

Belvedere señaló que, en algunos mercados de la provincia de Buenos Aires, los propietarios aceptan absorber parte de esos gastos para facilitar el cierre de la operación, especialmente cuando las propiedades acumulan varios meses publicadas. También recordó que los porcentajes pueden variar según el municipio y el tipo de inmueble.

Gómez recomendó que el escribano intervenga antes de firmar el boleto de compraventa y no únicamente al momento de escriturar. También advirtió que muchas demoras aparecen por diferencias entre la superficie declarada y la construida o por documentación urbana desactualizada.

Valencia Neira recordó que buena parte de esos costos puede formar parte de la negociación entre comprador y vendedor. Además del precio, suelen discutirse la fecha de entrega, los muebles que permanecerán en la propiedad, los equipos de aire acondicionado, los artefactos de iluminación y el plazo para tomar posesión.

En operaciones al contado existe mayor margen para acordar esas condiciones, mientras que cuando participa un banco los tiempos quedan sujetos al circuito de aprobación del crédito.

El boleto no convierte al comprador en propietario

Uno de los errores más frecuentes consiste en creer que el boleto de compraventa transmite el dominio del inmueble.

En realidad, ese documento fija las condiciones de la operación y establece derechos y obligaciones para ambas partes, pero la propiedad recién cambia de dueño con la firma de la escritura.

Valencia Neira aseguró que, siempre que la documentación esté completa, prefiere avanzar directamente hacia la escritura.

«El boleto otorga un derecho a escriturar, pero el dominio recién cambia con la escritura. Si la reserva quedó bien estructurada, muchas operaciones pueden ir directamente al cierre definitivo», explicó.

El especialista añadió que una reserva correctamente confeccionada debe incluir el precio, las fechas, la forma de pago, las penalidades y las eventuales contingencias para evitar conflictos posteriores.

Antes de entregar dinero también aconsejó revisar toda la documentación del inmueble.

Entre los principales documentos figuran:

- Título de propiedad.

- Certificado de dominio.

- Certificado de inhibiciones.

- Estado de expensas.

- Planos aprobados.

- Reglamento de copropiedad.

- Estado parcelario.

- Impuestos y tasas al día.

Belvedere agregó que también resulta indispensable verificar el estado civil del vendedor y confirmar que tenga plena capacidad legal para transferir la propiedad. En PH y propiedades antiguas también recomendó revisar posibles diferencias entre la superficie declarada y la realmente construida, ya que pueden generar demoras o inconvenientes con las tasaciones bancarias.

Qué cambia cuando interviene un crédito hipotecario

El regreso del crédito hipotecario impulsó nuevamente las consultas, aunque también incorporó gastos que no existen en una operación al contado.

Según Gómez, una compra financiada puede sumar entre un 1,5% y un 3% adicional por tasaciones, seguros, inscripción de la hipoteca y gastos administrativos de la entidad financiera.

En estos casos suelen agregarse:

- Tasación bancaria.

- Impuesto de Sellos sobre la hipoteca.

- Seguros obligatorios.

- Honorarios relacionados con la garantía.

- Gastos administrativos del banco.

Belvedere calculó que el desembolso previo a la escritura puede ubicarse entre USD 8.000 y USD 15.000, dependiendo del porcentaje financiado y de las características de la operación.

Además, recomendó gestionar una preaprobación antes de reservar una propiedad. «Conocer previamente la capacidad crediticia permite evitar sorpresas y ordenar mejor los tiempos durante toda la compraventa», sostuvo.

La entrega de llaves marca el último paso de la compraventa, aunque detrás de ese momento existen impuestos, honorarios, gastos notariales y trámites que conviene conocer antes de firmar la escritura

Valencia Neira recordó que, más allá del costo adicional, cuando interviene un banco la operación incorpora nuevos tiempos y controles, por lo que la coordinación entre comprador, vendedor, entidad financiera y escribanía resulta determinante para llegar a la escritura sin demoras.

Qué propiedades concentran hoy la demanda

Tanto en CABA como en la provincia de Buenos Aires, la mayor cantidad de operaciones continúa concentrándose en departamentos usados, PH y viviendas familiares de dos y tres ambientes.

Belvedere destacó que el ticket cercano a los USD 100.000 sigue reuniendo buena parte de las consultas, especialmente en zonas urbanas consolidadas. También observó un interés sostenido por propiedades listas para habitar, impulsado por el encarecimiento de la construcción y por el regreso del crédito hipotecario.

Para Belvedere, una compraventa exitosa comienza mucho antes de la escritura. Concluyó: «Cuando cada plazo, cada responsabilidad y cada gasto quedan definidos desde el comienzo, las posibilidades de conflicto bajan considerablemente. Una operación ordenada siempre termina siendo más segura para comprador y vendedor».