El mercado hipotecario volvió a mostrar movimiento durante las últimas semanas. Después de varios meses marcados por aumentos en las tasas, doce entidades financieras decidieron revertir esa tendencia y comenzaron a reducir el costo de sus líneas para vivienda.

La noticia llega en un momento sensible para el sector inmobiliario. Las escrituras con hipoteca registraron una fuerte caída durante abril y los desembolsos de préstamos quedaron muy por debajo de los niveles observados durante 2025.

En ese contexto, las entidades buscan recuperar demanda mediante cuotas iniciales más accesibles y mejores condiciones de financiamiento.

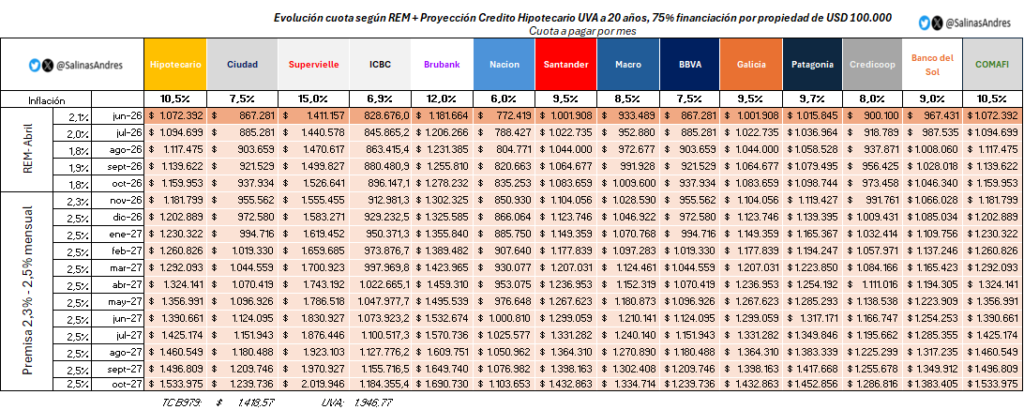

Para una vivienda de USD 100.000, considerando una financiación del 75% del valor y un plazo de 20 años, la diferencia entre elegir un banco con tasa baja o una entidad más cara puede representar varios cientos de miles de pesos por mes.

Cuánto se paga hoy por una vivienda de USD 100.000

Según las proyecciones realizadas por el economista y docente de la Universidad Nacional de La Matanza (UNLaM), Andrés Salinas, la cuota inicial de un crédito UVA para una propiedad de USD 100.000 puede ubicarse actualmente entre los $770.000 y más de $1,4 millones, según la tasa aplicada por cada banco.

La diferencia surge porque, aunque todos los préstamos ajustan por UVA, el componente de tasa real continúa teniendo un peso importante sobre el valor inicial de la cuota.

Salinas explicó que muchos solicitantes observan únicamente el ingreso requerido para acceder al préstamo, pero no siempre analizan cómo evolucionará la relación entre cuota y salario durante los años siguientes. “Todos los bancos hablan de una relación cuota-ingreso de entre 25% y 30%, pero eso se utiliza solamente al comienzo”, advirtió.

El especialista recordó que la cuota se actualiza por inflación, mientras que los salarios no siempre acompañan esa dinámica con la misma velocidad.

Por ese motivo, Salinas sostuvo que la verdadera evaluación debe centrarse en la capacidad futura de generar ingresos y no solamente en la situación actual.

Los bancos que bajaron las tasas

La reducción más reciente involucró a siete entidades, que se sumaron a otras que ya habían realizado ajustes durante las semanas anteriores. Igual el Banco Nación sigue con la tasa más baja del 6% para quienes cobran sus sueldos allí.

Principales bajas registradas:

- Bancos del Grupo Petersen (Santa Fe, Entre Ríos, San Juan y Santa Cruz): de 12% a 8,9%.

- Banco Hipotecario: de 10,5% a 9,5%.

- Banco de Corrientes: de 12% a 9,9%.

- Banco Provincia: de 39,2% a 31,2% en sus líneas no UVA.

- Banco Macro: desde 8,5% para determinados segmentos.

- ICBC: desde 6,9% + UVA para clientes con acreditación de haberes.

- BBVA: de 10,5% a 7,5% para clientes que cobran sueldo en la entidad.

- BBVA Independientes: de 17% a 7,5%.

- Santander: de 15% a 9,5%.

- Patagonia: de 14% a 12,5%.

La baja de tasas aparece como una señal positiva para un mercado que observó una desaceleración importante durante los últimos meses.

De acuerdo con datos relevados por Empiria sobre información del Banco Central, abril cerró con apenas 1.600 créditos otorgados y desembolsos por alrededor de USD 122 millones, una cifra muy inferior a la registrada durante el mismo período del año anterior.

La clave no es acceder, sino sostener la cuota

Para Salinas, el principal error consiste en evaluar únicamente la cuota inicial. El economista señaló que una familia puede cumplir hoy con todos los requisitos bancarios y, aun así, enfrentar dificultades futuras si sus ingresos pierden capacidad de recuperación frente a la inflación.

“La clave es tener una actualización salarial que trate de ir lo más parecido y rápido a la inflación para que el peso de la deuda se mantenga estable”, explicó.

Esa situación adquiere mayor relevancia cuando el crédito se toma cerca del límite máximo de endeudamiento permitido por la entidad financiera.

En esos casos, cualquier deterioro en los ingresos puede alterar rápidamente la capacidad de pago.

El riesgo de sumar ingresos para calificar

José Rozados, director de Reporte Inmobiliario, planteó que uno de los puntos más delicados aparece cuando los solicitantes incorporan ingresos de familiares o terceros solamente para alcanzar el monto requerido por el banco.

Según el analista, esa práctica suele generar inconvenientes más adelante.

“Esa es una situación que hay que evitar y donde generalmente aparecen complicaciones de pago más adelante”, indicó.

Rozados consideró que la decisión de tomar un crédito hipotecario exige analizar variables que exceden ampliamente el cálculo de la primera cuota.

Entre ellas mencionó la estabilidad laboral, las perspectivas de crecimiento profesional y la capacidad de adaptación económica del grupo familiar ante cambios de contexto.

Rozados sostuvo: “Lo fundamental es analizar la capacidad de evolución futura de los ingresos, la estabilidad laboral y las posibilidades reales de crecimiento económico familiar”.

Qué propiedades se compran hoy con crédito

La mayor parte de las operaciones financiadas se concentra actualmente en inmuebles ubicados entre USD 70.000 y USD 100.000.

En la Ciudad de Buenos Aires, ese rango permite acceder principalmente a departamentos usados de dos o tres ambientes en barrios de clase media.

En distintas ciudades del interior también aparecen alternativas más amplias e incluso algunas casas de dimensiones reducidas.

Rozados remarcó que los valores todavía se encuentran por debajo de los máximos registrados en otros ciclos del mercado argentino, una situación que continúa generando oportunidades para quienes logran acceder al financiamiento.

Qué mirar antes de firmar

Luis Hauserman, contador público y consultor inmobiliario, recomendó no concentrar toda la atención en la cuota inicial.

Para el especialista, la variable más importante continúa siendo la capacidad de sostener el crédito durante los próximos años. “La verdadera clave está en la capacidad de sostener el pago en el tiempo”, afirmó.

Hauserman explicó que los préstamos UVA pueden funcionar adecuadamente cuando los ingresos mantienen una evolución razonablemente alineada con la inflación, pero advirtió que los problemas aparecen cuando esa relación se rompe durante períodos prolongados.

Por ese motivo, Hauserman coincidió con el resto de los especialistas en que la estabilidad laboral, el nivel de ingresos y la posibilidad de crecimiento profesional seguirán siendo los factores determinantes para cualquier deudor hipotecario.