El mercado inmobiliario porteño volvió a mostrar en abril una postal particular: las operaciones de compraventa se mantuvieron prácticamente iguales frente al año pasado, aunque el financiamiento hipotecario perdió protagonismo de manera abrupta y el contado pasó nuevamente al centro de la escena.

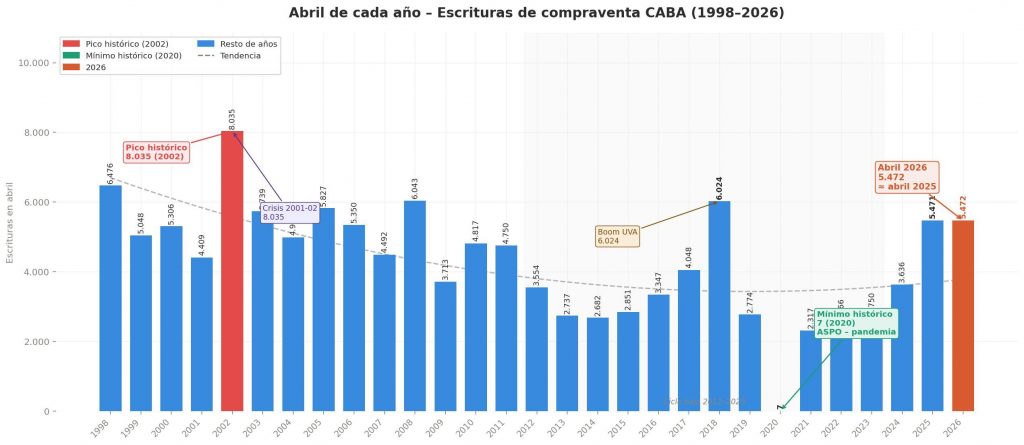

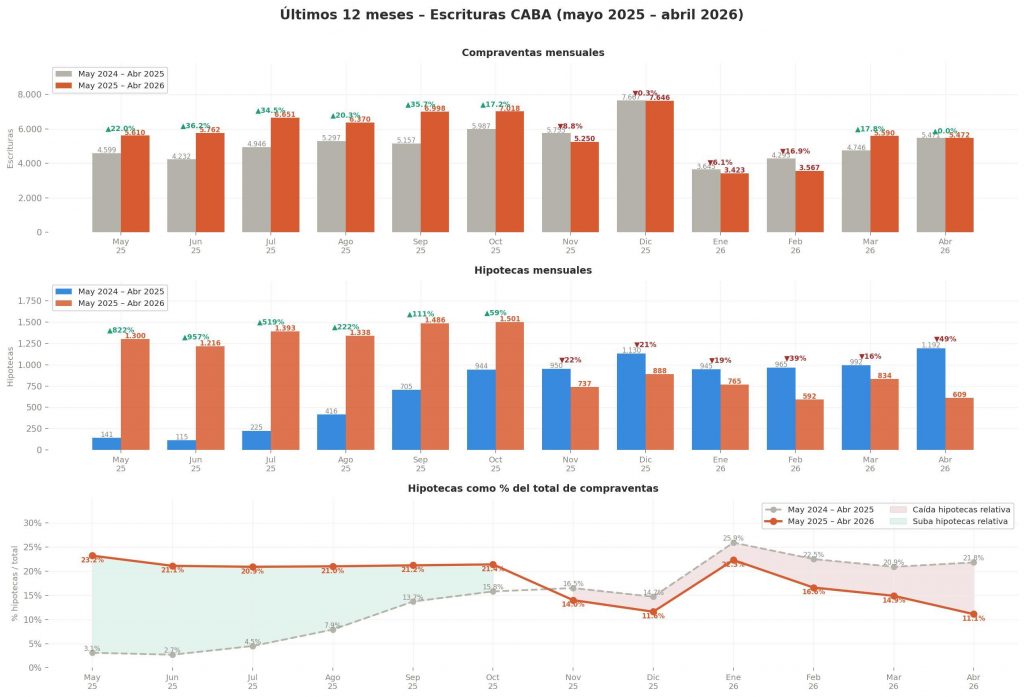

Según datos del Colegio de Escribanos de la Ciudad de Buenos Aires, durante abril se registraron 5.472 escrituras de compraventa sobre inmuebles ubicados en Capital Federal, apenas una operación más que en el mismo mes de 2025. El monto total involucrado alcanzó $861.110 millones, con una suba interanual de 18,4%.

El valor promedio de cada operación llegó a $157.366.631, equivalente a USD 111.857 de acuerdo con el tipo de cambio oficial promedio. En moneda estadounidense, el ticket medio mostró una baja de 2,5%.

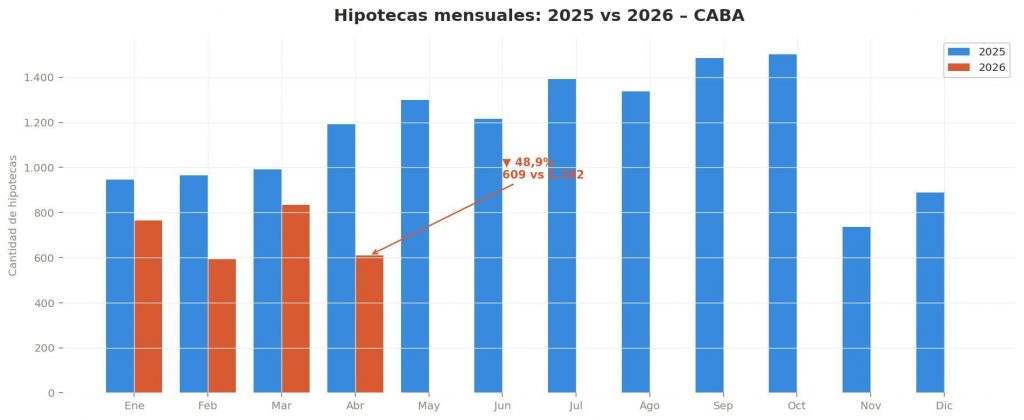

En paralelo, las escrituras con hipoteca reflejaron una caída mucho más fuerte. Durante abril se contabilizaron apenas 609 operaciones financiadas, una baja de 48,9% frente al mismo mes del año anterior. Hoy representan solamente 11,1% del total de compraventas.

El crédito pierde peso y vuelve el contado

Magdalena Tato, presidenta del Colegio de Escribanos porteño, consideró que el dato más relevante del mes pasa justamente por el derrumbe del financiamiento hipotecario.

“A nivel general de compraventas claramente existe un empate respecto al mismo mes de 2025. Pero en materia de hipotecas hubo la mitad de operaciones que hace 12 meses”, expresó.

La dirigente remarcó que el mercado continúa activo más allá de la desaceleración del crédito y volvió a insistir sobre la necesidad de encontrar nuevas alternativas de financiamiento privado. Planteó: “Si medimos los cuatro meses acumulados en compraventas, también aparece una tendencia muy similar a 2025”.

Valeria Goldman, consejera del Colegio de Escribanos de la Ciudad de Buenos Aires, explicó que el comportamiento del mercado cambió por completo respecto del año pasado, cuando el crédito hipotecario motorizaba gran parte de las operaciones.

“De cada diez escrituras, seis o un poco más se hacían con crédito hipotecario y hoy prácticamente no existe ese impulso”, analizó.

La escribana alertó además sobre el impacto que puede tener esta situación en los próximos meses si no reaparece una mayor oferta bancaria. Sostuvo: “Si no existe una reactivación crediticia, sostener estos números será mucho más difícil”.

El usado en oportunidad mantiene el movimiento

Para Alejandro Braña, experto en Real Estate y miembro del Colegio Inmobiliario porteño, el mercado inmobiliario porteño sigue mostrando volumen porque todavía existen propiedades usadas con valores muy competitivos y propietarios dispuestos a negociar fuerte: “Lo que está muy en precio se vende y por eso se sostienen los números”.

El analista recordó que abril prácticamente igualó las cifras del mismo mes del año pasado y destacó que, para encontrar un abril mejor, hay que retroceder varios años. “Para encontrar un abril superior hay que ir a 2018 y después prácticamente hasta 2008”, señaló.

Braña consideró además que, pese a la desaceleración hipotecaria, actualmente existe un mercado más genuino y menos dependiente del crédito bancario que durante otros ciclos inmobiliarios.

“Hoy existe más operación genuina que en la época de Macri, incluso con muchísimo menos crédito hipotecario”, evaluó.

Según explicó, gran parte del movimiento aparece impulsado por compradores que perciben oportunidades en el segmento usado, sobre todo frente a propiedades que acumulan años sin concretar venta. Describió: “Hay propietarios que bajan valores varias veces y aun así pasan años sin recibir ofertas concretas”.

La brecha entre pozo y usado crece

Uno de los fenómenos que más empieza a mover operaciones es la fuerte diferencia de precios entre inmuebles usados y unidades a estrenar o de pozo.

Braña explicó que la brecha entre ambos segmentos ronda actualmente 37%, uno de los niveles más altos de los últimos años. “El usado quedó en valores muy bajos frente al pozo y ahí aparecen oportunidades”, analizó.

Esa diferencia empuja a muchos compradores hacia departamentos usados de dos y tres ambientes en barrios medios de la Ciudad, donde todavía se consiguen unidades alrededor de USD 100.000 o incluso menos en algunos casos puntuales.

El especialista descartó además que el blanqueo de capitales haya generado una ola masiva de operaciones inmobiliarias, como parte del sector esperaba meses atrás: «“Se pensaba que iba a entrar mucho dinero del blanqueo y eso prácticamente no ocurrió”.

Tampoco observa, por ahora, un impacto fuerte vinculado al nuevo esquema de alivio fiscal y exteriorización de dólares. Sostuvo: “No aparece una catarata de operaciones. Lo que sí existe es gente que percibe que los valores siguen bajos”

El ladrillo mantiene atractivo

Más allá de las dificultades crediticias, el sector inmobiliario continúa mostrando atractivo para quienes buscan refugio de valor y cobertura patrimonial.

Goldman destacó que el aumento del valor del metro cuadrado empieza a favorecer nuevamente a muchos vendedores que postergaron decisiones durante años.

“El precio del metro cuadrado subió y eso genera oportunidades para propietarios que antes no lograban vender”, expresó.

La escribana también remarcó que la cultura argentina de refugio en ladrillos sigue funcionando incluso en contextos de incertidumbre financiera. Goldman indicó: “Existe una tradición muy fuerte de resguardo patrimonial en inmuebles”.

Braña agregó que varias medidas impulsadas por el actual Gobierno ayudaron a simplificar operaciones y reducir costos vinculados al mercado inmobiliario.

“El mercado recibió medidas positivas como eliminación de trabas burocráticas y reducción de algunos impuestos”, planteó.

Entre otros puntos, mencionó la derogación del ITI y modificaciones sobre el impuesto cedular que, según explicó, mejoraron el escenario para compradores y vendedores.

Aun así, el especialista aclaró que el mercado todavía se mantiene lejos de una recuperación plena y que los valores continúan bajo presión en muchas zonas de CABA.

“Los precios no suben como muchos creen. En muchos casos las ofertas siguen siendo muy agresivas para cerrar operaciones”, analizó.

Con un mercado que depende cada vez más del contado, propiedades usadas en oportunidad y compradores selectivos, el ladrillo porteño mantiene movimiento pese a la fuerte caída del crédito hipotecario. Braña concluyó: “Lo que realmente sostiene las operaciones hoy es que todavía existen valores atractivos y propietarios dispuestos a negociar”.