El mercado inmobiliario bonaerense atraviesa un momento de transición. Aunque el crédito hipotecario perdió fuerza durante los últimos meses y las escrituras reflejaron una caída importante frente a 2025, la compraventa todavía mantiene cierto nivel de actividad impulsado por la estabilidad cambiaria, operaciones de reposición y compradores que continúan viendo al ladrillo como resguardo de valor.

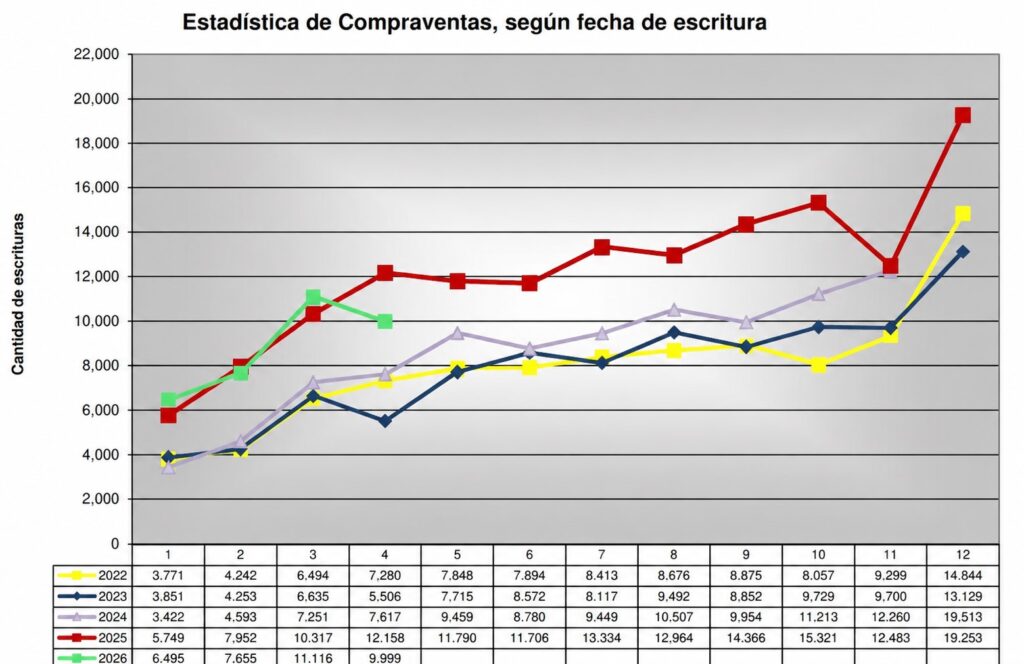

Durante abril se concretaron 9.999 escrituras en la provincia de Buenos Aires, según datos del Colegio de Escribanos bonaerense. La cifra representó una baja del 18% interanual frente a las 12.158 operaciones registradas durante abril del año pasado. Además, mostró un descenso del 10% respecto de marzo.

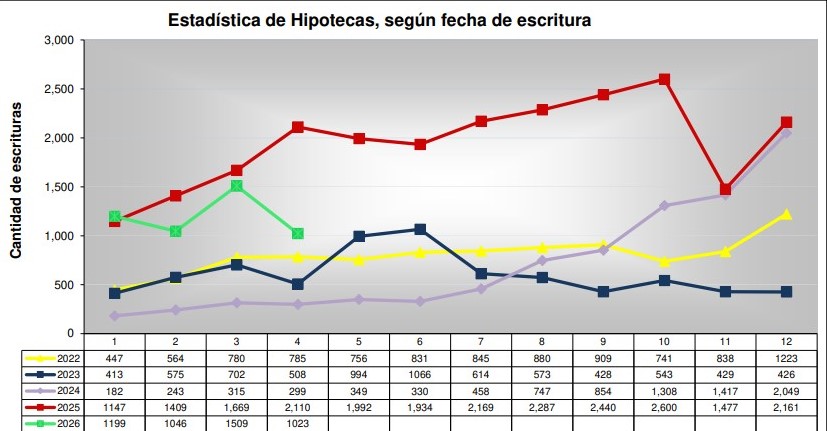

El retroceso también impactó sobre las hipotecas. En abril se registraron apenas 1.023 actos hipotecarios, un 52% menos que en igual período de 2025 y un 32% por debajo de marzo.

Sin embargo, el sector todavía evita hablar de un freno abrupto del mercado. La explicación aparece en distintos factores que siguen sosteniendo parte de la demanda, especialmente en propiedades usadas, viviendas de ticket medio y operaciones concretadas sin financiamiento bancario.

Para Guillermo Longhi, presidente del Colegio de Escribanos de la Provincia de Buenos Aires, el principal golpe hoy pasa por la pérdida de impulso del crédito hipotecario.

“Observamos una baja interanual significativa en la cantidad de operaciones, impactada en gran medida por la caída del crédito hipotecario, que es un motor clave para el acceso a la vivienda y para la actividad de la construcción”, explicó.

Aun así, sostuvo que el mercado todavía conserva movimiento gracias a cierta previsibilidad cambiaria. Señaló: “Hoy influye sobre todo un dólar estable y en niveles bajos, que transmite mayor sensación de previsibilidad. El crédito mantiene incidencia, pero mucho más limitada”.

Qué propiedades sostienen hoy la demanda

Dentro del territorio bonaerense, las operaciones continúan concentrándose principalmente en departamentos usados, PH y viviendas familiares intermedias de dos y tres ambientes.

El rango de precios más activo se ubica en propiedades de hasta USD 100.000, especialmente en partidos con fuerte densidad poblacional y buena conectividad con la Ciudad de Buenos Aires.

“Las demarcaciones de mayor tamaño y densidad poblacional siguen siendo las que más traccionan escrituras”, comentó Longhi.

En el mercado explican que muchas familias priorizan hoy unidades listas para habitar frente a desarrollos en pozo, sobre todo por la pérdida de fuerza del financiamiento y por el elevado costo de construcción medido en dólares.

Además, el comprador comenzó a cambiar parte de sus prioridades. Ya no analiza únicamente cantidad de metros cuadrados, sino también funcionalidad, expensas, ubicación y calidad de vida.

Para Matías Bettatis, presidente de Bettatis Asesores Inmobiliarios, esa transformación ya empieza a modificar la lógica de búsqueda.

“La demanda continúa concentrándose en departamentos de dos y tres ambientes, PH y viviendas familiares intermedias. Pero hoy el comprador también mira funcionalidad, aprovechamiento del espacio y expensas”, sostuvo.

Según explicó, muchas desarrolladoras comenzaron a trabajar más sobre el concepto de “metro consumible”, con unidades más eficientes y costos mensuales más controlados.

“Cuando aparece el producto correcto el mercado responde. Muchas veces el problema no es falta de demanda, sino falta del producto que esa demanda necesita”, analizó.

La confianza vuelve a jugar un rol central

Más allá de las escrituras y del crédito hipotecario, distintos operadores coinciden en que el comportamiento del mercado depende hoy principalmente de la confianza económica.

Bettatis sostuvo que el mercado inmobiliario argentino históricamente logró sostener actividad incluso sin financiamiento masivo.

“El crédito ayuda, acelera y amplía acceso, pero nunca fue el único motor del mercado inmobiliario argentino. Cuando la gente siente confianza, el mercado reacciona”, explicó.

En ese contexto, todavía aparecen operaciones vinculadas a reorganizaciones familiares, sucesiones, cambios de vivienda e inversión.

Además, muchos pequeños ahorristas continúan viendo al ladrillo como una herramienta de cobertura frente a la incertidumbre económica. Bettatis agregó: “El comprador necesita sentir previsibilidad y creer que el esfuerzo económico va a sostenerse en el tiempo”.

El empresario también remarcó que existen factores operativos que afectaron parte de la actividad durante las últimas semanas. Añadió: “Hubo demoras vinculadas a documentación y estados parcelarios que afectaron tiempos de escrituración y parte del circuito hipotecario. Algunas operaciones se demoraron y otras directamente se cayeron”.

A pesar de eso, aclaró que el mercado siguió mostrando reservas, consultas y movimiento.

El crédito hipotecario perdió protagonismo

Durante buena parte de 2025 y comienzos de 2026, el crédito hipotecario había permitido recuperar parte de la actividad luego de varios años de caída.

Sin embargo, la suba del costo financiero, el deterioro de la relación cuota-ingreso y las mayores exigencias bancarias comenzaron a limitar nuevamente el acceso.

Según Bettatis, uno de los principales problemas pasa por los bajos salarios medidos contra el valor actual de la vivienda.

“Todavía tenemos ingresos nominales bajos respecto del precio de los inmuebles y modelos de evaluación que dejan afuera a muchos trabajadores independientes”, señaló.

También cuestionó las dificultades que enfrentan monotributistas, comerciantes y profesionales al momento de acceder a financiamiento. Comentó: Muchas veces se evalúa al trabajador independiente con una lógica más cercana a una estructura empresarial cuando detrás existen ingresos reales y capacidad de pago”.

En paralelo, Longhi advirtió que será difícil sostener durante 2026 el nivel de operaciones que mostró marzo, cuando la provincia superó las 11.000 compraventas y registró el mejor marzo desde 2018. “Si se mantiene la tendencia actual, están dadas las condiciones para una desaceleración del mercado”, sostuvo.

Qué mira hoy el mercado

Para los operadores, el próximo movimiento inmobiliario no dependerá solamente de las escrituras o de las hipotecas.

Variables como la confianza del consumidor, la capacidad real de compra y la velocidad de absorción del stock empiezan a ganar cada vez más relevancia.

Bettatis explicó: “Primero se consume stock, después baja la oferta y más adelante aparecen movimientos genuinos de precios”.

Según detalló, el mercado muchas veces comienza a cambiar antes de que las estadísticas oficiales logren reflejarlo.

Mientras tanto, el sector inmobiliario bonaerense continúa apoyándose principalmente en operaciones de reposición, ahorro privado y demanda genuina de vivienda usada.

El crédito hipotecario todavía existe, pero ya no alcanza para motorizar por sí solo al mercado. Bettatis concluyó: “El desafío no es solamente que exista crédito hipotecario. El verdadero desafío es que funcione como una herramienta concreta de acceso a la vivienda”.