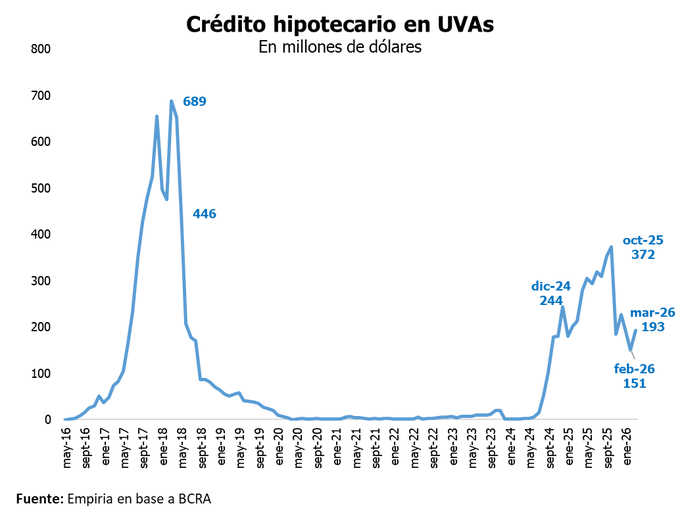

El crédito hipotecario volvió a perder impulso tras el repunte que había mostrado entre fines de 2024 y mediados de 2025. Según datos del Banco Central, en marzo se otorgaron 2.600 préstamos por USD 193 millones, lo que implica una caída del 10% frente al mismo mes del año pasado.

El balance del primer trimestre confirma esa tendencia. Entre enero y marzo se registraron 1.100 créditos menos que en igual período de 2025, con una baja interanual del 11%. La caída responde a una combinación de factores: la suba previa de tasas, el endurecimiento de las condiciones de acceso, la falta de financiamiento de largo plazo en los bancos y las dificultades en la ejecución de las operaciones, que impiden que muchas solicitudes lleguen a concretarse.

El escenario vuelve a abrir interrogantes sobre la capacidad del crédito para consolidarse como herramienta de acceso a la vivienda. Si bien el interés sigue presente, el volumen de operaciones muestra límites claros.

Un sistema con restricciones estructurales

Federico González Rouco, economista especializado en mercado inmobiliario y de Empiria Consultores, explicó que el freno no se origina en la demanda. “El problema no está en la demanda, que es alta, sino en la oferta de crédito. Falta financiamiento de largo plazo”, señaló.

El punto central es el descalce financiero. Los bancos otorgan préstamos a 20 o 30 años, pero se financian con depósitos de corto plazo. Esa diferencia condiciona la expansión del sistema.

“El sistema financiero argentino no tiene mercado de capitales de largo plazo. Sin eso, el crédito hipotecario siempre va a ser limitado”, agregó.

La suba de tasas también tuvo impacto directo. Según González Rouco, el aumento en el costo del dinero dejó a muchos bancos sin demanda efectiva. Señaló: “Con la suba de tasas, la mayoría de los bancos se quedó sin solicitantes; hoy estamos en un nivel mínimo de actividad”.

En ese marco, descartó una recuperación acelerada. Indicó: “No imagino un boom de crédito en el corto plazo. Puede haber estabilidad mientras bajan las tasas, pero no un salto fuerte”.

El Banco Nación mantiene un rol central en este esquema. Cerca de 27.000 de los 60.000 créditos otorgados en los últimos dos años corresponden a esa entidad, que amplió su participación frente a la retracción del sistema privado.

Las tasas explican parte de esa dinámica. Mientras el Nación se mueve en torno al 6% + UVA, el resto del sistema presenta niveles más elevados, lo que impacta directamente en la cuota y en los ingresos requeridos.

El acceso sigue siendo limitado. Con los niveles actuales, solo una porción reducida de la población puede calificar, en torno al 20% de los hogares. Aun así, el crédito resulta menos restrictivo que en años anteriores, aunque lejos de masificarse.

El ruido político y el acceso real

El debate sobre los créditos también sumó ruido en las últimas semanas por los casos de funcionarios y legisladores de La Libertad Avanza que accedieron a financiamiento del Banco Nación.

Sobre ese punto, González Rouco marcó diferencias entre el análisis político y el técnico. “No hay información suficiente para evaluar cada caso. Desde lo técnico, hay situaciones donde los ingresos pueden justificar esos montos, sobre todo si se consideran ingresos familiares”, explicó.

Un crédito de $400 millones implica una cuota cercana a $2 millones, lo que exige ingresos del orden de $8 millones mensuales. En ese marco, el análisis debe realizarse caso por caso.

Condiciones más duras y menor acceso

Andrés Salinas, economista y docente de la Universidad Nacional de La Matanza (Unlam), vinculó la caída en el otorgamiento con un cambio fuerte en las condiciones de acceso.

Explicó que la nueva etapa de créditos UVA comenzó en el segundo semestre de 2024 con tasas promedio del 5,6% y plazos de aprobación cercanos a los 45 días. En ese contexto, las escrituras de marzo de 2025 corresponden a operaciones aprobadas a fines de 2024, cuando las tasas estaban por debajo del 7% y el scoring no representaba una barrera relevante. “El Banco Nación pedía alrededor de 550 puntos, algo ampliamente alcanzable”, señaló.

El escenario cambió en 2026. “La tasa promedio trepó al 11,7% y el Banco Nación, que concentra cerca del 80% de los créditos, elevó el scoring por encima de los 906 puntos”, indicó. Según Salinas, esta combinación generó una barrera de entrada mucho más restrictiva.

De cara a lo que viene, planteó que la demanda se mantiene firme. “El interés de la gente ya quedó demostrado que es alto y constante. Es la oferta la que tiene que flexibilizar para poder absorberlo, siempre que el negocio siga siendo viable para los bancos”, comentó.

También observó un cambio reciente en la dinámica de tasas. “Hace dos meses comenzaron a bajar luego del pico de noviembre de 2025. Hay margen para nuevas bajas, pero difícilmente vuelvan a los niveles iniciales, con el Banco Nación marcando referencia en torno al 6%”, explicó.

Sobre el comportamiento del sistema, remarcó: “Lo positivo es la tendencia. Si las tasas se mantenían en 15%, era una señal de desinterés. Hoy los bancos trabajan para mejorar condiciones, lo que muestra que el producto sigue en agenda”.

En paralelo, destacó el rol del vínculo de largo plazo. “Quien toma un crédito queda ligado al banco por 20 o 25 años. Eso permite colocar otros productos y debería influir en la tasa final”, analizó.

Para quienes evalúan tomar financiamiento, dejó algunas claves. Señaló que la tasa sigue siendo el factor principal y que la relación cuota-ingreso debe ubicarse entre el 20% y el 25% para ser sostenible. También advirtió sobre el riesgo inflacionario. “Son créditos atados a la inflación. Hay que estar preparado para escenarios adversos, no solo para el actual”, dijo.

Además, recomendó analizar la propiedad. “Si se hace una buena compra, existe la posibilidad de vender, cancelar el crédito y obtener una ganancia”, agregó.

Bancos ajustan tasas y buscan reactivar

En las últimas semanas, varias entidades comenzaron a modificar condiciones para recuperar volumen. Bancos como Ciudad, BBVA y Santander ajustaron tasas, mientras que otros, como ICBC, salieron con propuestas más competitivas.

El resultado es un esquema más dinámico, aunque todavía heterogéneo. Conviven ofertas más accesibles con otras que se mantienen en niveles elevados.

El Banco Nación continúa como referencia, con tasas cercanas al 6% + UVA para clientes con acreditación de haberes. En algunos casos, el financiamiento alcanza hasta el 80% del valor de la propiedad.

El rango actual se mueve entre el 6% y el 15%, con diferencias marcadas según perfil, ingresos y scoring.

La ejecución, el verdadero cuello de botella

Más allá de las tasas, el principal problema aparece en la concreción de las operaciones. Matías Bettatis, presidente de Bettatis Asesores Inmobiliarios, explicó que muchas transacciones no llegan a cerrarse. Señaló: “Hay consultas y hay interés, pero no todas las operaciones se concretan”.

Según su mirada, el crédito todavía funciona más como expectativa que como herramienta consolidada. La brecha entre lo que se anuncia y lo que efectivamente se logra sigue siendo amplia.

El proceso también cambió. La digitalización agilizó etapas, pero redujo el acompañamiento. En operaciones complejas, esa falta de articulación afecta el resultado.

“El crédito no es solo una tasa. Intervienen banco, escribano e inmobiliaria. Si esa coordinación falla, la operación no avanza”, explicó.

Los tiempos son determinantes. Con documentación en orden, una operación puede cerrarse en unos 90 días. Cuando surgen trabas, los plazos se extienden y aumenta el riesgo de caída.

Hoy, los créditos representan entre el 11% y el 13% de las operaciones totales, un nivel bajo frente a otros mercados.

Un sistema que busca estabilizarse

El escenario a futuro depende de variables clave: estabilidad macroeconómica, recuperación del salario y desarrollo de financiamiento a largo plazo. Fuentes del Gobierno analizan posibles cambios tras las polémicas recientes en torno al Banco Nación, con el objetivo de ampliar el acceso.

Desde el sector inmobiliario remarcan que el nivel de ingresos sigue siendo determinante. Las cuotas parten desde los $850.000 y escalan según monto, tasa y plazo.

En ese contexto, Bettatis sintetizó el desafío central: lograr que el sistema funcione de forma previsible y consistente para transformar el interés existente en operaciones concretas. “Hoy el crédito todavía se mueve más como expectativa que como herramienta real de acceso a la vivienda”, concluyó.