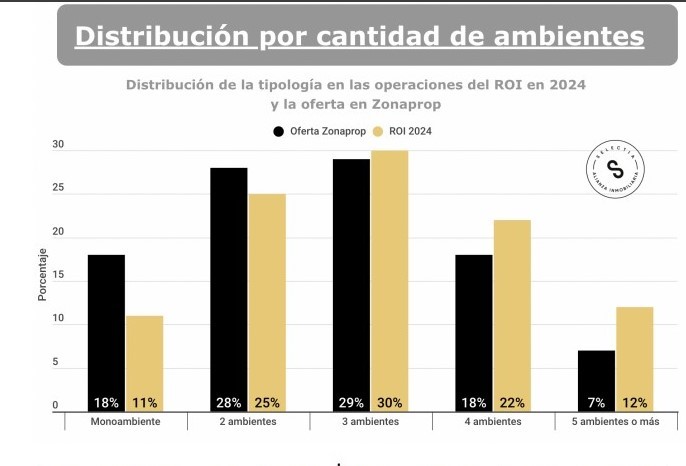

Según el Relevamiento de Operaciones Inmobiliarias (ROI) elaborado por Selectia (una red de inmobiliarias formada por empresas de capitales nacionales), durante 2024 los departamentos usados de tres ambientes fueron los más vendidos en la ciudad de Buenos Aires, con el 30% de las operaciones registradas.

Le siguieron los de dos ambientes, que representaron el 25%, y los de cuatro ambientes, con el 22%. Los monoambientes y las unidades de cinco ambientes o más concentraron los menores porcentajes, con 11% y 12% respectivamente.

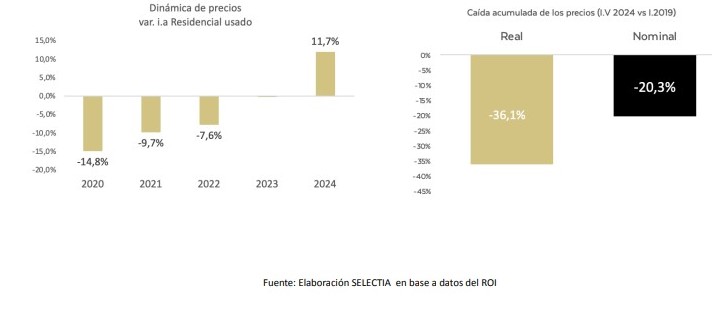

El trabajo, que reúne datos de 26 inmobiliarias porteñas, reflejó un rebote en los precios en relación con el año previo, aunque aún lejos de los valores observados en 2019. El precio promedio del metro cuadrado en el mercado residencial usado creció 11,7% en 2024. Sin embargo, la caída acumulada desde el primer trimestre de 2019 fue de 20,3% en términos nominales y de 36,1% en términos reales, considerando la inflación de Estados Unidos como referencia para ajustar la comparación.

Porqué los tres ambientes

Los departamentos de tres ambientes volvieron a liderar el mercado inmobiliario porteño en 2024. Según Soledad Balayan, de Maure Inmobiliaria y miembro de la red Selectia, esta clase de unidad “responde a una conformación familiar tipo”, como parejas jóvenes o matrimonios con un hijo.

También son elegidas por quienes deciden achicar su superficie luego de haber habitado departamentos más grandes.

Los precios promedio sin cochera para este tipo de inmuebles oscilaron entre USD 120.000 y USD 160.000 en barrios como Palermo, Belgrano, Núñez, Almagro, Caballito o Flores, con mayores valores en las zonas más demandadas.

Balayan indicó que “los más nuevos, en buen estado, luminosos, con balcón y en pisos altos son los que más subieron de precio”. En promedio, los departamentos de tres ambientes vendidos en 2024 registraron una superficie de 85 metros cuadrados totales.

Quienes compraron

El perfil de comprador es mayoritariamente usuario final, aunque también existe demanda por parte de quienes acceden al crédito hipotecario. En 2024, la mayoría de las operaciones con crédito en el ROI se concentró en unidades de tres y cuatro ambientes. En cambio, los inversores prefieren unidades más chicas destinadas al alquiler, como monoambientes o dos ambientes. Dentro del segmento más vendido, los departamentos más frecuentes fueron los que se ubican al frente y no incluyen cochera.

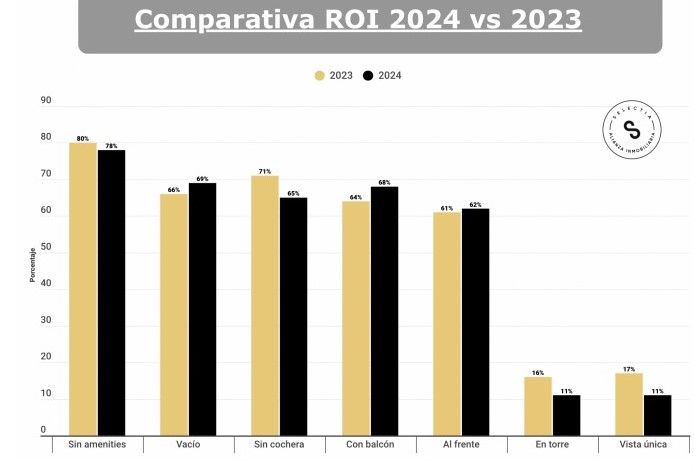

El informe destacó además que la mayoría de las operaciones no incluyó cochera. El 65% de las ventas correspondió a unidades sin estacionamiento. A su vez, el 62% de los departamentos vendidos se ubicaba al frente, el 68% contaba con balcón y el 78% se encontraba en edificios sin amenities. Un 69% de las unidades estaba desocupado al momento de concretarse la operación.

Reducción de tiempo de ventas

Durante el segundo semestre de 2024 y el inicio de 2025 se observó una reducción en los tiempos de venta de propiedades, impulsada por un aumento sostenido en la demanda. Según Fabián Achával, CEO de Fabián Achával Propiedades e integrante de la comisión directiva de Selectia, el promedio mensual de operaciones pasó de 3.380 en 2023 a 4.563 en 2024, lo que representa un incremento del 35%. Entre los factores clave, Achával destacó el cambio de expectativas, el repunte del crédito hipotecario y el encarecimiento del costo de construcción como elementos que aceleraron el ritmo del mercado.

El nivel de precios también cumple un rol central. Achával explicó que el valor del metro cuadrado todavía se encuentra en una “zona de oportunidad” desde una perspectiva histórica, lo que motiva a los compradores a cerrar operaciones más rápido. En ese marco, los márgenes de negociación se redujeron a niveles de 2019 y, en el caso de propiedades de menor valor, incluso se ubicaron por debajo del 5%.

Para consolidar esta dinámica en 2025, el mercado necesitaría una corrección en la oferta disponible. De acuerdo con el relevamiento de Selectia, el stock de propiedades en venta en el segmento residencial usado aún se mantiene 44% por encima del nivel registrado en 2017. Esa sobreoferta limita la recuperación de precios y retrasa los tiempos de rotación, por lo que un ajuste permitiría acelerar los cierres y acercarse a los plazos históricos del sector.

Superficies predilectas

Respecto del tamaño de las unidades, los monoambientes vendidos promediaron 35 metros cuadrados totales. Los dos ambientes alcanzaron los 48 m2, los tres ambientes 85 m2 y los cuatro ambientes 134 m2, considerando tanto superficie cubierta como descubierta.

La metodología utilizada por Selectia pondera al 100% los metros cubiertos y al 50% los descubiertos, y suma las cocheras fijas como superficie plena.

Financiamiento crediticio y negociación

Durante el segundo semestre del año pasado, coincidente con el relanzamiento de los créditos hipotecarios UVA, el 10% de las operaciones incluyó financiamiento. Aunque sigue siendo un porcentaje menor, representa una señal de reactivación para un sector que durante años operó en su mayoría de forma 100% al contado.

El ROI también midió el “porcentaje de negociación”, es decir, la diferencia entre el valor de publicación y el precio final de cierre. En el cuarto trimestre de 2024, ese margen fue de 5,7%, una baja de 0,9 puntos porcentuales en relación con el trimestre anterior. La cifra se ubicó en niveles similares a los de comienzos de 2019, cuando comenzó a elaborarse esta serie estadística.

Selectia observó que los inmuebles de menor valor o con menos ambientes presentan márgenes más bajos de negociación, lo que indica una mayor firmeza en esos segmentos.

En cuanto al perfil del comprador, el 89% de las transacciones respondió a usuarios finales, es decir, personas que buscaban vivienda para uso personal. El restante 11% correspondió a inversores. Este dato confirma la escasa presencia del capital orientado al alquiler o a la reventa rápida, una característica que se mantiene desde 2020.

El relevamiento también incluyó una variable que busca medir el nivel de presión de los vendedores. En 2024, un 16% declaró cierto apuro por cerrar la operación, un valor inferior al de los últimos tres años. Este dato sugiere que los propietarios percibieron un mercado más activo o con mayor estabilidad en los precios, lo que redujo la urgencia por vender.

Otro eje del análisis fue el encadenamiento de operaciones. Durante el cuarto trimestre, el 24,6% de los compradores concretó la adquisición tras vender otra propiedad, lo que indica un encadenamiento hacia atrás. A su vez, el 24,9% de los vendedores manifestó intención de comprar un nuevo inmueble luego de cerrar la venta. Esto confirma la vigencia del “multiplicador” inmobiliario: una operación motiva, en promedio, otra en sentido opuesto.

El informe se centró exclusivamente en operaciones de departamentos usados, aunque el ROI también releva información sobre viviendas en pozo, en construcción y a estrenar. Sin embargo, los datos estadísticos publicados corresponden al mercado secundario.

Para la elaboración del informe, Selectia recurrió a un modelo colaborativo entre sus integrantes, que incluyen inmobiliarias como Interwin, Maure, Covello, Mel, Izrastzoff, Click Aparts y Adriana Massa, entre otras. Cada operación relevada incorpora más de 50 campos de información y permite construir una base de datos amplia, con alcance geográfico en toda Buenos Aires.

Barrios más demandados

En cuanto a los barrios, si bien el informe no detalla los más activos del año, integrantes de Selectia indicaron que Palermo, Caballito, Villa Urquiza, Núñez, Belgrano y Colegiales concentran buena parte de la demanda. También se destacó un leve repunte en zonas tradicionalmente más relegadas como Villa del Parque, Flores o Almagro, donde los valores por metro cuadrado aún se ubican por debajo del promedio general.

Entre las unidades vendidas, el 11% presentó una vista destacada o única y otro 11% se ubicó en torres, un tipo de construcción que, aunque minoritario, conserva atractivo en segmentos medios-altos del mercado. La mayoría de los inmuebles vendidos fueron departamentos entre medianeras, sin amenities, con expensas contenidas y en estado habitable sin reformas profundas.

Aunque el mercado inmobiliario todavía enfrenta desafíos estructurales, el informe sugiere que 2024 marcó un punto de inflexión con precios en alza, menor urgencia por vender y aumento en el uso del crédito. La recuperación no resultó uniforme ni consolidada, pero introdujo señales que, bajo ciertas condiciones, podrían sostenerse en 2025.