La venta de inmuebles en la Ciudad de Buenos Aires muestra en 2026 un cambio de tendencia tras el fuerte rebote del año pasado. Los últimos datos del Colegio de Escribanos de la Ciudad de Buenos Aires reflejan una desaceleración en la actividad, con menos operaciones y una caída marcada en el uso del crédito hipotecario, un factor clave para el dinamismo del mercado.

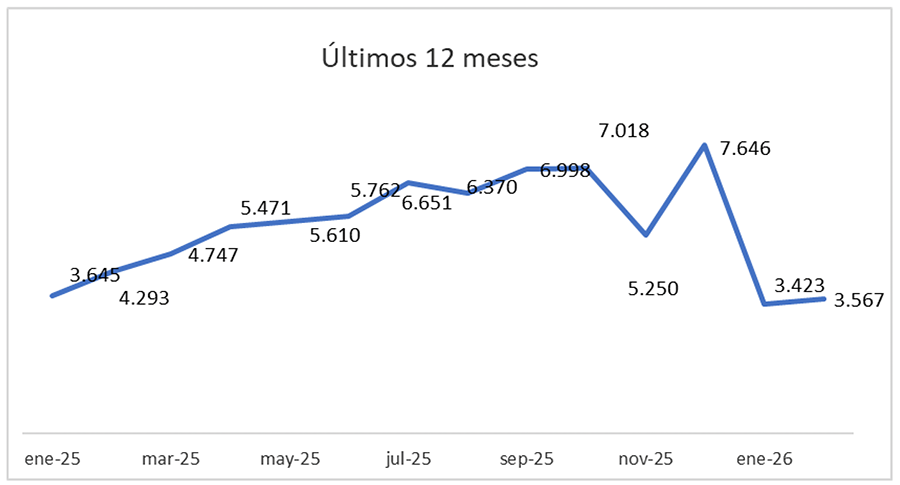

En febrero se registraron 3.567 escrituras de compraventa, lo que implicó una baja interanual del 16,9%. En la comparación mensual, en cambio, se verificó una leve recuperación del 4,2% frente a enero, lo que expone un comportamiento atravesado por la estacionalidad pero con señales más profundas en la tendencia de fondo.

El monto total de las transacciones alcanzó los $618.179 millones. En tanto, el valor promedio por operación se ubicó en $173.305.037, equivalente a USD 120.764 al tipo de cambio oficial promedio.

Este indicador mostró una suba del 37,4% interanual en pesos y del 4,05% en dólares, lo que marca cierta recomposición en moneda dura pese a la menor cantidad de operaciones.

El dato más relevante no está solo en el volumen, sino en la composición del mercado. En febrero se contabilizaron 592 escrituras formalizadas con hipoteca, lo que representó una caída del 38,6% respecto del mismo mes del año pasado.

Estas operaciones explicaron apenas el 16,6% del total, muy por debajo de los niveles que habían impulsado la recuperación durante 2025.

Opinión notarial y freno hipotecario

Desde el sector notarial advierten que el crédito hipotecario vuelve a ser el principal termómetro del mercado. Magdalena Tato, presidente del Colegio de Escribanos de CABA, dijo: “Luego de varios años de crecimiento sostenido, en este 2026 seguramente nos encontraremos con bajas interanuales, como vienen mostrando los últimos informes. Hay un dato clave que siempre remarcamos: la importancia del crédito hipotecario en el dinamismo del mercado inmobiliario. Y esta merma interanual del 38% impacta directamente en la actividad”.

Durante 2025, el mercado inmobiliario porteño había mostrado una fuerte recuperación, con 69.461 escrituras y un crecimiento interanual del 26,8%. Ese desempeño estuvo impulsado principalmente por la reaparición del crédito hipotecario, una mayor estabilidad macroeconómica y mejores expectativas, que dinamizaron la demanda.

Sin embargo, hacia el cierre del año comenzaron a aparecer señales de desaceleración. La suba de tasas, el endurecimiento de las condiciones de acceso y un menor volumen de financiamiento empezaron a impactar en la actividad, generando un cambio de tendencia que se refleja en los primeros datos de 2026.

En este contexto, el comportamiento del crédito resulta determinante. Cuando el financiamiento se expande, el mercado gana volumen y profundidad. Cuando se retrae, la demanda se reduce y las operaciones se vuelven más selectivas.

Parte de la caída también responde a factores estacionales. Enero y febrero suelen ser meses de menor actividad luego del pico de diciembre. Sin embargo, la baja interanual y, sobre todo, el retroceso en las hipotecas, marcan un escenario distinto al del año pasado.

Aun así, comienzan a aparecer señales incipientes de reactivación. En las últimas semanas, algunas entidades financieras relanzaron líneas de crédito con tasas por debajo del 10%, en un contexto donde la inflación, aunque elevada, muestra una desaceleración gradual. Este factor podría volver a traccionar la demanda en el corto plazo.

En paralelo, el mercado empieza a mostrar una mayor selectividad. Los compradores analizan con más detenimiento las condiciones de financiamiento, mientras que los vendedores enfrentan un escenario con mayor competencia y menor urgencia en la toma de decisiones.

Qué se espera para lo que viene

La oferta de propiedades, que se mantiene elevada, actúa como un límite para subas abruptas de precios. Esto genera un equilibrio más inestable, donde las operaciones se concretan con mayor negociación y tiempos más largos.

Juan Bautista Arnaude, de Arnaude Brókers, relativizó la caída mensual y la atribuyó a factores estacionales. Explicó: “La baja en la cantidad de escrituras es importante, pero lógica: diciembre suele ser el mejor mes del año y enero uno de los más bajos. Cuando se analiza la serie completa, enero de 2026 se ubica como el tercer mejor de los últimos 11 años”.

No obstante, el especialista advirtió que el freno del crédito hipotecario aparece como el principal condicionante del mercado. “Después de un pico en octubre, con más de 1.500 préstamos otorgados, hubo un freno claro en el último bimestre del año pasado. Ese corte en el financiamiento es uno de los factores que explican la caída interanual”, sostuvo.

Se espera que a partir de abril, recién en los relevamientos de mayo podría notarse, es probable que vuelvan a crecer las operaciones de compraventa en CABA, aun los precios son de oportunidad en el sector del usado.

Sebastián Dbsie, de SD Propiedades, consideró que el mercado se mantiene expectante: “La clave es que el crédito vuelva con fuerza y tasas accesibles. Si eso se consolida, el nivel de actividad puede recuperarse en el corto plazo”.

El dato no es menor: en la actualidad, cerca del 16% de las escrituras se realizan con crédito hipotecario. Además, cada hipoteca suele generar una o dos operaciones adicionales, ya sea porque la familia que compra libera otra propiedad o porque el inversor con financiamiento activa movimiento en los segmentos más bajos del mercado. Dbsie lo resumió con claridad: “Sin créditos hipotecarios, el mercado pierde esas oportunidades”.

En este último ciclo de expansión del financiamiento, los inmuebles más económicos fueron los más demandados y sus precios registraron subas impulsadas por ese flujo de compradores. Sin embargo, el cambio de escenario empieza a modificar esa dinámica. “Si desaparecen los créditos, bajará la demanda de quienes buscaban financiarse y, con una oferta todavía muy alta, los valores tenderán a estancarse”, advirtió.

La pregunta de fondo es por qué el crédito hipotecario se frena cuando venía traccionando la actividad. El propio Dbsie planteó que el contexto macroeconómico dejó de acompañar: “Así como en su momento las variables se alinearon para lanzar los préstamos —inflación en baja, dólar estable, bancos líquidos y tasas accesibles—, hoy ocurre lo contrario. El dólar está más presionado, los bancos subieron tasas (varias veces en 2025, pero ahora las están bajando) para absorber pesos y aumentó la morosidad en créditos ya otorgados. En ese escenario, deciden restringir la oferta”.

En ese contexto, el mercado inmobiliario queda nuevamente atado a la evolución del crédito. Con una oferta elevada y una demanda más selectiva, la reactivación dependerá de que el financiamiento vuelva a ganar volumen y previsibilidad. Arnaude concluyó: “La clave sigue siendo el crédito: si reaparece con fuerza y tasas razonables, el mercado puede retomar dinamismo; si no, la actividad se va a mantener en niveles más moderados”.