La cantidad de escrituras de compraventa formalizadas por escribanos de la Ciudad Autónoma de Buenos Aires en julio de 2025 fue de 6.651, lo que significó un aumento del 34,5% respecto del mismo mes del año anterior. El valor total de las transacciones ascendió a $976.906 millones, con un crecimiento interanual del 123,4%.

En la comparación mensual, el mercado también mostró dinamismo: frente a junio, cuando se habían registrado 5 762 operaciones, las escrituras crecieron un 15,4%.

El monto promedio por acto fue de $146.881.196 (equivalente a unos US$114.840 según el tipo de cambio oficial promedio), un incremento interanual del 66,2% en pesos y del 25 % en dólares.

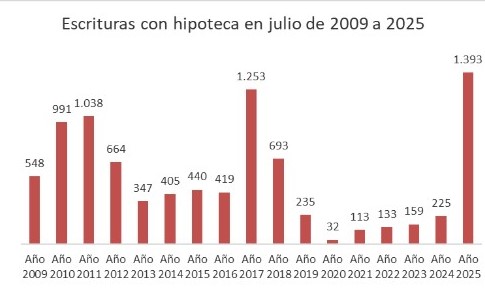

El dato más relevante estuvo en el terreno del crédito hipotecario. En julio se formalizaron 1.393 escrituras con hipoteca, lo que representó un salto del 519,1% frente a julio de 2024. En el acumulado de los primeros siete meses del año, las operaciones con financiamiento alcanzaron 8.003.

El presidente del Colegio de Escribanos porteño, Jorge De Bártolo, destacó que “este julio es el tercer mejor julio de toda la serie histórica, solo superado por 1998 y 2008. Fue también el mejor mes con hipotecas después de siete años, con casi 1.400 créditos (8 000 en todo 2025). Son datos que, analizados en conjunto, merecen valorarse porque el crédito sigue empujando el nivel de actividad y representan un 20% de las compraventas totales”.

Agregó que “todavía se podría crecer más, pero entendemos que es parte de un proceso macroeconómico que aún está recomponiéndose: la estabilidad es clave para los negocios inmobiliarios. Por eso es fundamental entender nuevas herramientas que comienzan a tomar consideración, como las hipotecas divisibles, más conocidas como créditos desde el pozo”.

Opiniones de expertos: causas del crecimiento del crédito

1. Reactivación del financiamiento

Para el economista inmobiliario y de Empiria Consultores, Federico González Rouco, “el regreso del crédito hipotecario permitió que una parte de la demanda contenida durante años pudiera concretar operaciones. Cuando el financiamiento aparece, la base de compradores se amplía y eso impacta de manera directa en la cantidad de escrituras”.

2. Estabilidad cambiaria y confianza

Según Santiago Levrio, director ejecutivo de Alianza Urbana, “la relativa estabilidad cambiaria de los últimos meses, sumada a la percepción de que la inflación se está desacelerando, generó condiciones más favorables para que las familias tomen la decisión de endeudarse y proyectar la compra de una vivienda”.

3. Efecto multiplicador sobre los precios

La arquitecta y especialista en mercado Mariana Stange señaló que “el crédito no solo incrementa el número de operaciones, sino que también empuja los valores promedio porque facilita la compra de propiedades de mayor metraje o mejor ubicación. El financiamiento amplifica la capacidad de pago y eso se refleja en el ticket promedio”.

Operaciones encadenadas

El consultor inmobiliario Mariano Lo Valvo subrayó que “hay que tener en cuenta también las ventas indirectas, en cadena, que produce la compra a través de crédito hipotecario. Cuando una familia accede a un préstamo y adquiere una vivienda, suele liberar otra unidad que vuelve a ponerse en el mercado, generando un efecto multiplicador”.

Además, puntualizó que “los departamentos de dos y tres ambientes, junto con los PH, forman parte de la tipología más demandada en la Ciudad, tanto por familias jóvenes como por inversores que buscan rentabilidad”.

De Bártolo destacó también que “lo que se ve en estos meses es que el crédito no solo ayuda a cerrar operaciones, sino que también le devuelve dinamismo a un mercado que llevaba varios años en niveles muy bajos. Ese movimiento empieza a notarse en toda la cadena de servicios vinculados a la actividad inmobiliaria, desde escribanos hasta proveedores de mudanzas y refacciones”.

Escenario en el mercado

- El impulso crediticio amplió el universo de compradores, especialmente en un contexto de bajos niveles de ahorro en dólares.

- Contribuyó a elevar los precios promedio de las operaciones, tanto en pesos como en dólares.

- Favoreció la recuperación del mercado inmobiliario porteño tras varios años de estancamiento.

- El futuro dependerá de la continuidad de las condiciones macroeconómicas y del desarrollo de nuevas herramientas como las hipotecas divisibles.