El mercado inmobiliario del AMBA (Área Metropolitana de Buenos Aires), que incluye la Ciudad de Buenos Aires y los municipios del conurbano bonaerense, atraviesa una etapa de ajuste con señales mixtas entre precios y demanda. Según el último relevamiento de la Universidad de San Andrés (UDESA) junto a Mercado Libre, en marzo de 2026 los valores de publicación en venta muestran variaciones acotadas, mientras que los alquileres sostienen una dinámica alcista con fuerte recomposición interanual.

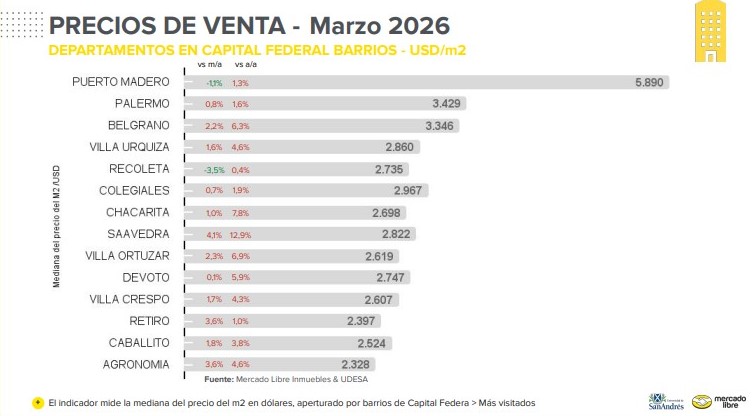

En el segmento de departamentos en la Ciudad de Buenos Aires, el precio mediano de venta en dólares por m2 registra una leve baja mensual del 0,1% frente a febrero. En términos interanuales, la suba llega al 3,7%, lo que consolida una recuperación gradual luego de varios años de caída en los valores reales.

A nivel barrios, la dinámica evidencia diferencias marcadas. Saavedra (ver gráfico) lidera las subas interanuales con un incremento del 12,9%, seguido por Chacarita con 7,8%, Villa Ortúzar con 6,9%, Devoto con 5,9% y Villa Urquiza con 4,6%. Se trata de zonas que concentran nuevos desarrollos y una mayor rotación de oferta, factores que presionan los precios publicados al alza.

El fuerte avance de Saavedra dentro del mapa de precios de la Ciudad encuentra explicación en una combinación de factores urbanos y de demanda. Con un valor promedio en torno a USD 2.822 por m2, el barrio lidera las subas interanuales con un salto del 12,9%. Para Daniel Addario, de Addario Inmobiliaria, el atractivo tiene una base histórica y de calidad de vida. “También la zona próxima con el Parque Saavedra es uno de los puntos que revalorizaron y marcaron la expansión actual del barrio. Siempre fue un punto de encuentro y hoy combina actividad deportiva, recreativa y social”, dijo. A esto se suma la cercanía con la General Paz y el desarrollo del Polo DOT, que consolidaron la conectividad y el perfil corporativo de la zona.

Ese proceso impacta de forma directa en los valores inmobiliarios. En el segmento en pozo, los precios se ubican entre USD 2.400 y USD 3.500 por m2, con picos de hasta USD 4.300 según el avance de obra. En unidades a estrenar, los valores oscilan entre USD 2.500 y USD 3.500 por m2.

En el mercado de usados, los departamentos en buen estado y con amenities alcanzan niveles cercanos a USD 2.800 por m2. Según Addario, estos valores todavía quedan levemente por debajo de barrios como Núñez o Belgrano, pero muestran una tendencia a equipararse a medida que crece la demanda por zonas con espacios verdes y servicios. En paralelo, la oferta de casas mantiene presencia en el barrio, con precios que se acercan a los del corredor norte, en un contexto donde el interés por mayor superficie sigue firme.

En cuanto a valores generales, Puerto Madero se mantiene como el barrio más caro con USD 5.890 por m2, muy por encima del resto. Detrás se ubican Palermo con USD 3.429 y Belgrano con USD 3.346, que conforman el corredor premium de la Ciudad.

En un segundo escalón aparecen Colegiales (USD 2.967), Villa Urquiza (USD 2.860) y Saavedra (USD 2.822), mientras que en segmentos más accesibles se posicionan Caballito (USD 2.524), Retiro (USD 2.397) y Agronomía (USD 2.328).

Dinámica

Más allá de esta recomposición de precios, el informe marca un punto central: la demanda no convalida nuevos aumentos. Los contactos por publicaciones de departamentos en venta en CABA caen 5,9% interanual en febrero. Si bien aparece una mejora puntual frente a los últimos meses de 2025, no alcanza para revertir la tendencia negativa acumulada.

El acceso al crédito hipotecario aparece como uno de los principales condicionantes. Las tasas elevadas y mayores exigencias de elegibilidad limitan el ingreso de nuevos compradores, lo que enfría la demanda efectiva y retrasa decisiones de inversión.

Valores promedios en CABA

- Monoambientes: entre USD 55.000 y USD 100.000, con márgenes de negociación del 3% al 5%.

- Departamentos de dos ambientes: entre USD 80.000 y USD 140.000, con ajustes del 4% al 6%.

- Departamentos de tres ambientes: entre USD 120.000 y USD 210.000, con negociaciones del 5% al 8%.

La dinámica actual del mercado refleja un cambio claro en el comportamiento de la demanda. Lejos de desaparecer, el comprador adopta un perfil más selectivo y analítico, con decisiones mucho más racionales. El menor acceso al crédito, junto con el esfuerzo económico que implica adquirir una propiedad, eleva el nivel de exigencia en cada operación. “El comprador no desapareció, pero cambió su forma de decidir. Hoy no convalida expectativas, convalida precio”, dijo Jimena Maderna, de Maderna Inmobiliaria. En ese contexto, el cierre de operaciones ocurre únicamente cuando existe coherencia entre el valor publicado y el percibido.

Este escenario se traduce en un mercado con negociación activa. La brecha entre precio de publicación y cierre efectivo se ubica entre el 4% y el 8%, lo que confirma que el valor final lo define la operación concreta y no la expectativa inicial. Maderna señaló: “Hoy no se compra por impulso, se compra cuando el número cierra”.

Esa lógica impacta en los tiempos de venta: una propiedad bien tasada logra concretarse en un plazo de entre 60 y 90 días, mientras que aquellas fuera de valor enfrentan demoras superiores a los 120 días o ajustes de precios para destrabar la operación.

A su vez, el mercado presenta comportamientos diferenciados según la zona. Barrios con valores de ingreso más accesibles, como Agronomía, Floresta o Versalles, registran subas moderadas y captan demanda desplazada. En el extremo opuesto, zonas con menor dinamismo requieren correcciones para cerrar operaciones. En tanto, los corredores consolidados mantienen valores, aunque con mayor exigencia en calidad y precio. “La demanda se desplaza hacia donde encuentra valor real, y eso explica por qué no convalida nuevas subas de manera generalizada”, sostuvo Maderna.

Disparidad en el GBA

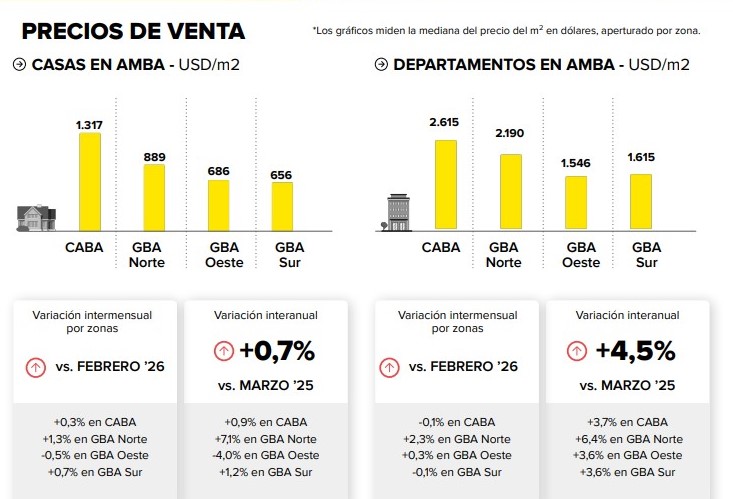

En el conurbano, el comportamiento resulta dispar. En GBA Norte, los precios de departamentos en venta suben 2,3% mensual, mientras que en GBA Oeste avanzan 0,3%. En tanto, GBA Sur y CABA muestran estabilidad en el corto plazo. En la comparación interanual, las subas se ubican entre 3,6% y 6,4%, con mejor desempeño en la zona norte.

El mercado de casas presenta otra dinámica. En GBA Norte y Sur se consolida una tendencia alcista que arranca en 2025, mientras que en CABA y GBA Oeste persiste un ciclo bajista iniciado a mediados del año pasado. Este comportamiento refleja un cambio en las preferencias, con mayor interés por viviendas con más superficie fuera del núcleo urbano.

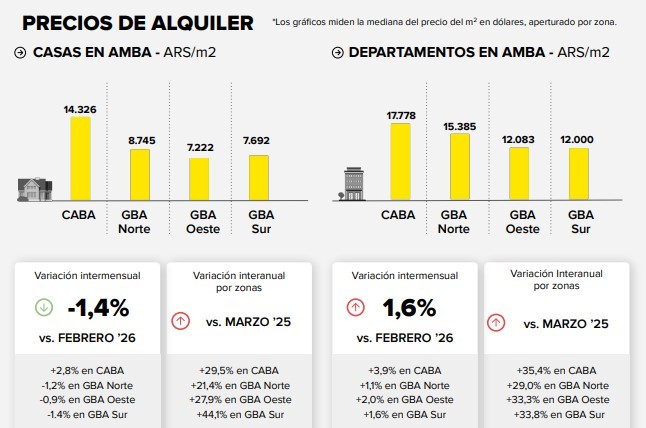

En alquileres, la presión sobre los valores continúa. En marzo, los precios de departamentos en AMBA suben 1,6% mensual y acumulan un incremento interanual del 28,1%. En CABA, la suba llega al 33,9%, por encima del resto de las zonas. En casas, el aumento interanual alcanza el 26,2%.

Los cambios regulatorios y las expectativas del mercado modifican de forma directa la conducta de los propietarios y explican parte de la tensión actual en los alquileres del sur del conurbano. Con mayor flexibilidad en plazos e indexación, una parte de la oferta busca entornos más previsibles y con mayor liquidez, lo que favorece a la Ciudad de Buenos Aires en la reasignación de unidades. En contraste, en municipios como Lanús y Avellaneda persiste una percepción de mayor riesgo, lo que deriva en dos efectos concretos: propietarios que ajustan valores al alza para compensar incertidumbre y otros que directamente retiran inmuebles del mercado.

Fernando Belvedere, de Belvedere Propiedades, quien opera entre Lanús y Avellaneda, comentó: “En el conurbano la oferta no termina de normalizarse y eso sostiene la presión sobre los precios”.

En ese contexto, la dinámica de precios en alquiler muestra subas por encima de la inflación, impulsadas más por la escasez que por los costos. La demanda, sostenida en todos los segmentos, se concentra especialmente en unidades bien ubicadas y en buen estado, lo que reduce la rotación y consolida valores altos.

“La falta de oferta en buenas ubicaciones hace que los valores se sostengan y que cada unidad que aparece en precio se absorba rápido”, señaló Belvedere.

• Departamentos 2 ambientes: entre $450.000 y $650.000, según ubicación y estado.

• Departamentos 3 ambientes: entre $650.000 y $800.000, con muy baja rotación en las mejores zonas.

• Casas 3 ambientes: entre $600.000 y $750.000, con demanda firme por mayor superficie.

• Casas 4 ambientes o más: desde $900.000 en adelante, con oferta muy limitada.

A nivel territorial, Flores, en CABA, registra el mayor incremento mensual en alquileres dentro de la Ciudad, con una suba del 5,0%, mientras que en el conurbano se destaca Moreno, en el oeste del GBA, con 5,9%.

Un dato clave pasa por la oferta. La cantidad de departamentos disponibles para alquilar en AMBA crece 222,5% respecto a noviembre de 2023. Este salto amplía las opciones para inquilinos y modera la velocidad de ajuste de precios, aunque sin revertir la tendencia alcista.