En la provincia de Buenos Aires, una familia con ingresos formales necesita el equivalente a 65 salarios promedio para comprar una vivienda tipo de tres ambientes. El dato corresponde al primer semestre de 2025 y surge del relevamiento elaborado por el Colegio de Martilleros y Corredores Públicos bonaerense junto al Instituto de Política y Gobierno (IPG) de la Universidad Nacional del Noroeste de la Provincia de Buenos Aires (UNNOBA).

El estudio calculó que el salario promedio formal en la provincia alcanzó los $1.524.216 y que el valor de una propiedad estándar ronda los USD 68.327. Bajo esas condiciones, un hogar debería destinar más de cinco años completos de ingresos para alcanzar el valor de compra, sin interrupciones ni gastos adicionales. El indicador refleja la pérdida de capacidad adquisitiva frente al costo de las viviendas, en un contexto donde el crédito hipotecario se mantiene limitado.

Desigualdades regionales

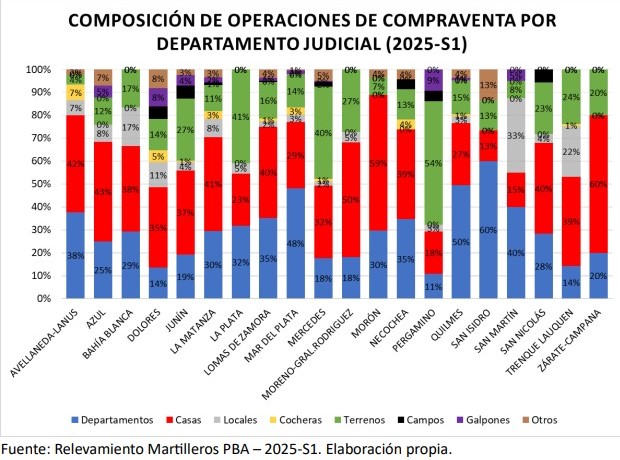

Las diferencias entre regiones son amplias. En distritos del interior, como Necochea (39 salarios), Dolores (43) o Mercedes (49), el acceso resulta más posible. En cambio, en zonas del conurbano como La Plata y Lomas de Zamora la cantidad necesaria asciende a entre 82 y 95 salarios, mientras que en San Isidro alcanza los 228, el valor más alto de la provincia.

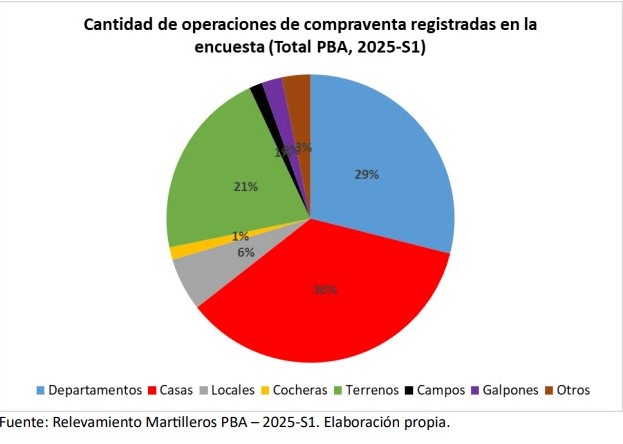

El relevamiento destaca que el 65% de las operaciones inmobiliarias bonaerenses corresponde a casas y departamentos, mientras que los terrenos representan el 21%. El mercado conserva un perfil residencial dominante, con un leve repunte en loteos y urbanizaciones en ciudades intermedias del interior.

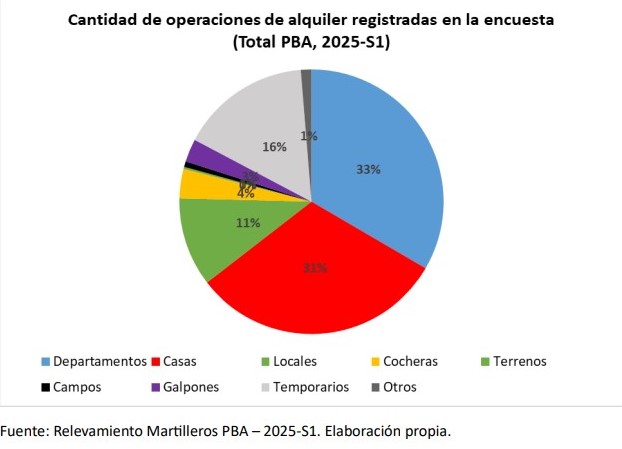

Según el informe, los departamentos lideran la estructura de alquileres con el 33% de los contratos, seguidos por casas (31%) y unidades temporarias (16%). Estas últimas tienen mayor peso en zonas costeras, como Mar del Plata y Necochea. El valor promedio del alquiler equivale al 36% del salario formal, un nivel que sitúa a muchos hogares en el límite del umbral de asequibilidad recomendado a nivel internacional.

Tendencia y crédito hipotecario

El presidente del Colegio de Martilleros bonaerense, Luis Colao, explicó que el acceso a la vivienda sigue siendo un problema estructural. “Hoy el mercado está más detenido. Los créditos hipotecarios se frenaron por decisión de los propios bancos. Algunos dejaron de ofrecerlos y otros subieron las tasas, lo que complicó aún más la asequibilidad”, afirmó.

Colao agregó que la volatilidad cambiaria también influye en las operaciones: “Cuando el dólar sube, se encarece el valor en pesos de las propiedades y eso limita la capacidad de compra. En estos meses, el financiamiento volvió a concentrarse en los sectores de ingresos altos y estables”.

A pesar de esas restricciones, el estudio evidencia una recuperación sostenida desde el segundo semestre de 2024 en la cantidad de escrituras y en el uso del crédito hipotecario, que se mantiene en niveles superiores a los de años anteriores. “La continuidad del repunte dependerá de la reactivación del crédito. Hace falta una política de préstamos más flexible y más larga. Los bancos deberían ofrecer líneas con tasas previsibles y plazos acordes al ingreso de las familias. Sin crédito, el mercado no puede crecer”, sostuvo Colao.

Costo de construcción y oferta limitada

El dirigente señaló que los costos de construcción son otro factor que presiona sobre la oferta. “Los precios de los materiales y la mano de obra aumentaron y afectaron la rentabilidad de los proyectos. Cuando los costos suben más rápido que los precios de venta, los desarrolladores prefieren esperar antes que iniciar nuevas obras”, indicó.

El relevamiento del Colegio y la UNNOBA muestra que la provincia mantiene una estructura habitacional mayoritariamente propietaria: el 67,7% de los hogares tiene vivienda propia, el 18,9% alquila y el 13,3% restante habita viviendas cedidas u ocupadas. Este último segmento representa un potencial de formalización futura, con impacto posible en la oferta de alquileres y ventas.

Mirada del sector y desafíos

El documento incluyó además una encuesta de opinión entre profesionales inmobiliarios. Los principales factores externos que influyen sobre el desempeño del mercado son la situación macroeconómica (21%), la estabilidad política y la seguridad (19%), la oferta crediticia (15%) y el acceso a servicios públicos (14%). Entre las barreras internas se destacaron la dificultad para captar nuevos clientes (38%), la falta de innovación (19%) y las limitaciones tecnológicas (14%).

El presidente del Colegio valoró la articulación con la universidad pública: “Por primera vez contamos con estadísticas de alcance provincial y regional, no centradas en la Ciudad de Buenos Aires. Estos indicadores van a servir para planificar y tomar decisiones con información concreta”, explicó.

Un termómetro del mercado bonaerense

El convenio con la UNNOBA prevé que las estadísticas se actualicen de forma semestral. El objetivo es consolidar una base de indicadores que refleje la evolución del mercado, sus precios, la dinámica regional y las condiciones de acceso a la vivienda. El sistema también busca integrar variables de empleo formal, crédito, infraestructura y densidad poblacional para identificar las brechas entre oferta y demanda.

“El desafío es reducir la distancia entre salarios y precios. Hoy se necesitan 65 sueldos formales para comprar una casa promedio, una brecha que solo puede achicarse con crédito accesible y estabilidad macroeconómica”, concluyó Luis Colao.