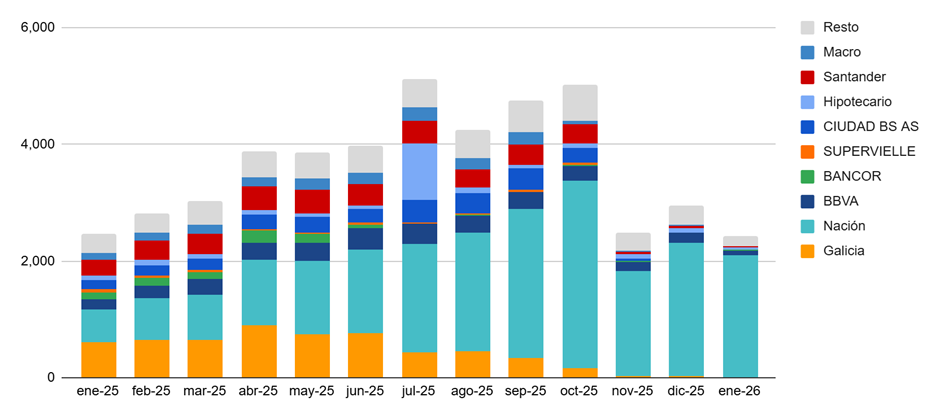

El mercado de créditos hipotecarios UVA volvió a recuperar protagonismo dentro del sistema financiero argentino, aunque con un ritmo más moderado respecto del fuerte impulso que mostró tras el regreso de las líneas en 2024. En ese escenario, el Banco Nación concentra cerca del 85% de los préstamos otorgados, mientras BBVA Argentina aparece como la entidad privada más activa dentro de un negocio que todavía mantiene una escala reducida frente a la demanda habitacional existente.

Para acceder hoy a una propiedad de USD 100.000, una familia necesita contar con un anticipo cercano al 20% o 25%, además de ingresos formales elevados y capacidad de sostener cuotas ajustadas por inflación durante períodos que pueden superar los 20 años.

Según explicó Andrés Salinas, economista y docente de la Universidad Nacional de La Matanza, el liderazgo del Banco Nación responde a una combinación de escala financiera, presencia territorial y estrategia comercial agresiva. Señaló: “El Nación cuenta con una base enorme de depositantes y salarios acreditados del sector público y privado. Por algo el balance de esta entidad es el más grande del sistema financiero”.

El especialista sostuvo que el banco público aprovechó el nuevo escenario macroeconómico con tasas más bajas y condiciones competitivas desde el inicio del relanzamiento hipotecario. Durante varios meses mantuvo las cuotas iniciales más accesibles del mercado para quienes acreditaban haberes en la entidad.

Además, digitalizó gran parte del proceso de aprobación y análisis de carpetas, algo que permitió acelerar operaciones y captar una gran porción de la demanda.

Otro factor clave aparece en la cobertura territorial. Mientras gran parte de la banca privada concentra operaciones en grandes centros urbanos, el Nación dispone de sucursales en prácticamente todo el país, situación que amplió el alcance del financiamiento hipotecario.

Cómo comprar una vivienda de USD 100.000

En la actualidad, una operación de ese valor implica financiar aproximadamente USD 80.000 mediante crédito y aportar previamente entre USD 20.000 y USD 25.000 para cubrir el anticipo.

A eso se suman gastos de escritura, tasación y costos administrativos.

Dentro de las principales variables que observan hoy los bancos aparecen:

- ingresos formalizados elevados;

- estabilidad laboral;

- relación cuota-ingreso inferior al 25%;

- historial financiero;

- capacidad de sostener ajustes UVA durante décadas.

Según explicó Ricardo Castro, Head de Productos de Banca Minorista de BBVA en Argentina, la entidad financia hasta el 80% del menor valor entre tasación y precio de compra, con plazos de hasta 30 años.

El ejecutivo destacó además la posibilidad de sumar ingresos de hasta dos familiares directos para mejorar la capacidad crediticia.

“Fuimos el primer banco privado en bajar la tasa para clientes con acreditación de sueldo del 10,5% al 7,5%, y luego también redujimos la de monotributistas y responsables inscriptos”, precisó Castro.

Por qué BBVA logró posicionarse dentro del mercado UVA

Dentro de la banca privada, BBVA logró consolidarse como uno de los jugadores más activos del sistema hipotecario.

Para Salinas, uno de los diferenciales aparece en la decisión concreta de competir dentro de un mercado donde muchas entidades todavía muestran cautela.

“Hay bancos que publican líneas hipotecarias, pero luego los números de escrituras resultan bajos. En el caso del BBVA se observa otorgamiento real de créditos”, explicó.

El banco también apuntó a segmentos que históricamente encontraron mayores dificultades para acceder al financiamiento, como trabajadores independientes, monotributistas y responsables inscriptos.

Además, desarrolló distintos segmentos de oferta —Superior, Estándar y Básico— para adaptar condiciones según perfil de ingresos y capacidad financiera de cada cliente.

Otro aspecto que fortaleció el crecimiento apareció en la estructura operativa. La entidad centralizó el proceso hipotecario y sumó acuerdos comerciales con plataformas inmobiliarias como Zonaprop para captar clientes desde la búsqueda inicial de vivienda.

Inflación, salarios y estabilidad cambiaria

La desaceleración inflacionaria y cierta estabilidad del dólar resultaron claves para el regreso del crédito hipotecario.

Sin previsibilidad macroeconómica, los préstamos UVA prácticamente desaparecen del sistema financiero argentino.

Salinas sostuvo que la baja de la inflación permitió mejorar parcialmente el salario real y generar mejores condiciones para proyectar cuotas de largo plazo.

“La estabilidad cambiaria resulta fundamental para que bancos y personas puedan tomar decisiones. Cuando existe una hoja de ruta más clara, el crédito vuelve a aparecer”, señaló.

Sin embargo, aclaró que el mercado hipotecario argentino todavía se mantiene muy lejos de los niveles observados en otros países de la región.

Desde la Fundación Tejido Urbano, el investigador Matías Araujo remarcó que el principal problema continúa siendo la escasa profundidad financiera local y la dificultad para generar fondeo de largo plazo.

“El sistema financiero argentino tiene enormes limitaciones para canalizar ahorro hacia hipotecas. No alcanza solamente con voluntad política o subsidios”, sostuvo.

Araujo explicó además que muchas entidades endurecieron condiciones luego del proceso electoral, elevaron tasas y limitaron desembolsos, algo que redujo todavía más el universo de familias que puede acceder a financiamiento.

Qué debe analizar una familia antes de sacar un crédito UVA

Más allá de la tasa promocional o de la cuota inicial, los especialistas coinciden en que el punto central pasa por la capacidad real de sostener el préstamo durante décadas.

Salinas advirtió que la actualización salarial resulta determinante dentro de este esquema. Detalló: “Si el sueldo ajusta una vez por año y por debajo de la inflación, probablemente este crédito no sea conveniente porque la deuda puede crecer muy fuerte”.

En cambio, quienes cuentan con revisiones salariales frecuentes y atadas a inflación disponen de mayores posibilidades de sostener el equilibrio financiero.

Araujo recomendó además construir previamente un fondo de emergencia equivalente a tres o cuatro cuotas para afrontar eventuales episodios de tensión económica o pérdida transitoria de ingresos.

Aunque las cuotas comenzaron a acercarse a valores similares a un alquiler en algunos segmentos, el principal obstáculo continúa siendo el ahorro previo necesario para ingresar al sistema.

“El cuello de botella muchas veces no pasa por la cuota sino por la capacidad de reunir el anticipo y demostrar ingresos formalizados”, planteó Araujo.

Castro concluyó que el desafío del sistema hipotecario pasa por sostener una oferta estable y ampliar gradualmente el acceso al crédito para sectores medios, en un contexto donde el cliente ya no mira solamente la tasa, sino también la rapidez, la claridad y el acompañamiento durante todo el proceso.