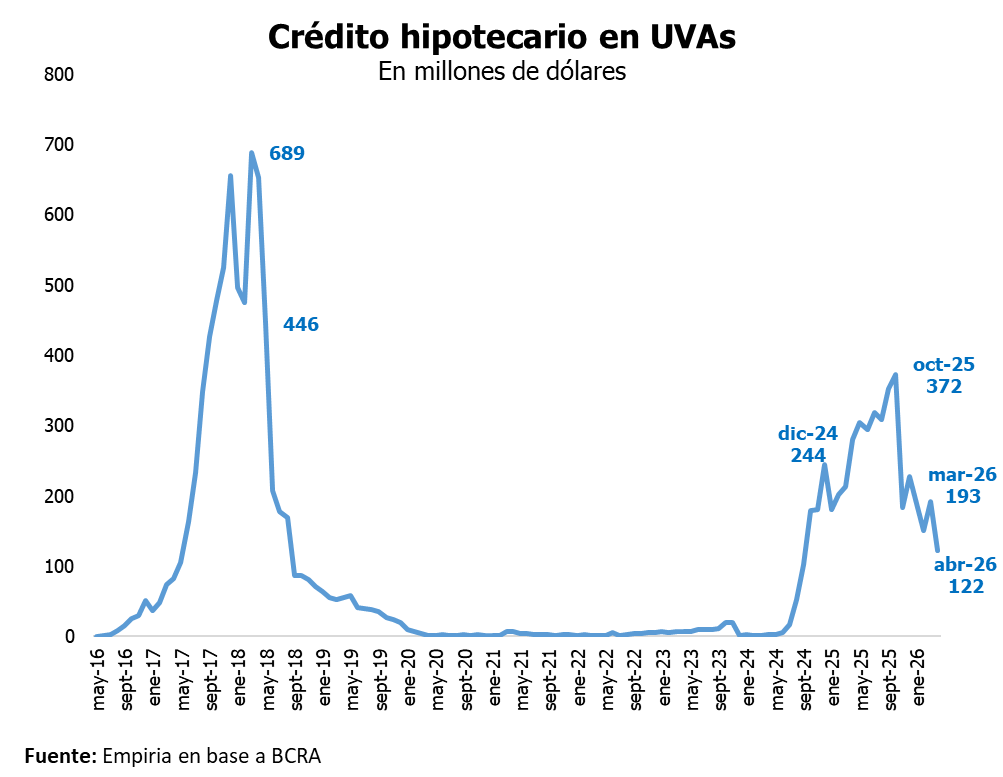

En abril se desembolsaron apenas USD 122 millones en préstamos hipotecarios. El volumen cayó 56% interanual y quedó muy lejos del boom UVA de 2018. La suba de tasas, la inflación y los mayores plazos de aprobación frenan operaciones en el mercado inmobiliario

El mercado hipotecario volvió a mostrar señales de enfriamiento durante abril y profundizó una tendencia que el sector ya seguía de cerca desde finales de 2025. Según datos de Empiria Consultores elaborados sobre estadísticas del Banco Central, los desembolsos alcanzaron apenas USD 122 millones durante el mes pasado, contra USD 280 millones registrados en abril del año anterior.

El retroceso además ubicó al sistema en su nivel más bajo desde octubre de 2024 y volvió a encender alarmas dentro del real estate, donde el crédito funciona como uno de los principales motores para la compraventa de viviendas usadas.

La caída también dejó otra referencia fuerte: el volumen actual todavía se ubica cerca de 80% por debajo de los niveles alcanzados en 2018, durante el auge de los créditos UVA.

Federico González Rouco, economista especializado en mercado inmobiliario y de Empiria Consultores, explicó que el freno no responde solamente a un mal mes puntual sino a una desaceleración que comenzó varios meses atrás.

Señaló: “Desde noviembre el crédito empezó a perder ritmo. El año pasado hubo una acumulación de carpetas muy importante que después se agotó. Octubre mostró el pico más claro y desde ahí el mercado empezó a estabilizarse hacia abajo”.

Para el especialista, las oscilaciones mensuales ya dejaron de ser el dato principal y el foco hoy pasa por la tendencia general del sistema hipotecario.

“Que un mes suba o baje un poco no cambia demasiado. El problema es que desde noviembre el mercado viene perdiendo dinamismo”, sostuvo.

El recuerdo de 2018 sigue lejos

La comparación con el ciclo expansivo de 2017 y 2018 volvió a aparecer dentro del sector. Durante ese período, los préstamos UVA llegaron a niveles récord antes de quedar golpeados por la crisis cambiaria y la aceleración inflacionaria.

González Rouco consideró que el escenario actual todavía está lejos de recuperar aquella profundidad crediticia y descartó que el sistema pueda consolidarse rápidamente.

“El 2018 todavía está muy lejos. Hubo una expectativa de que el crédito podía superar aquellos niveles, pero nunca vi condiciones reales para que eso ocurriera en tan poco tiempo”, afirmó.

También advirtió que el mercado hipotecario argentino todavía carece de bases estructurales sólidas para sostener crecimiento de largo plazo.

“Falta mucho para construir un sistema sostenible. Es un proceso lento y todavía quedan varios años por delante”, agregó.

En paralelo, Sebastián Cao, economista de la consultora Econométrica, relacionó el freno de abril con la volatilidad financiera y el fuerte aumento de tasas que se produjo durante buena parte del segundo semestre de 2025.

Actualmente, varias entidades comenzaron nuevamente a reducir tasas y el promedio del mercado ronda el 8,5%, mientras que Banco Nación mantiene una de las líneas más bajas, con 6% para clientes.

Cao explicó que los desembolsos actuales todavía reflejan solicitudes iniciadas bajo condiciones financieras más favorables.

“Desde marzo empezó a verse una desaceleración interanual en los desembolsos. Además, el proceso de aprobación suele demorar entre 60 y 120 días y durante los meses de mayor tensión financiera esos plazos incluso se extendieron”, indicó.

El economista añadió que buena parte de las operaciones concretadas hoy corresponden a carpetas iniciadas antes de la suba de tasas.

“Muchos créditos que se están desembolsando ahora fueron gestionados varios meses atrás, cuando las condiciones de acceso eran más competitivas”, explicó.

Inflación, tasas y falta de ahorro a largo plazo

El encarecimiento del crédito apareció como otro de los factores que limitaron la recuperación hipotecaria durante abril.

De acuerdo con un informe de First Capital Group, los créditos hipotecarios crecieron apenas 2,5% nominal durante el mes y prácticamente no mostraron avance real frente a la inflación.

La aceleración inflacionaria de los últimos meses impactó directamente sobre las cuotas ajustadas por UVA y también elevó el costo de acceso medido en dólares.

Aun así, el stock total de créditos hipotecarios alcanzó los $7,5 billones, contra los $3 billones registrados un año atrás. La mejora interanual nominal llegó al 149,5% y el crecimiento real alcanzó el 88,7%, el mayor dentro de todas las líneas de financiamiento.

Para Cao, la reciente baja de tasas podría generar cierto alivio hacia adelante, aunque el efecto no aparecerá de manera inmediata.

“El sistema financiero empezó nuevamente un proceso de normalización y eso podría mejorar gradualmente las condiciones hipotecarias. Pero existe un rezago entre la solicitud y el desembolso efectivo”, explicó.

El economista también puso el foco sobre uno de los problemas históricos del sistema financiero argentino: la dificultad para generar ahorro estable de largo plazo en UVA. Afirmó: “El principal desafío sigue siendo el fondeo. Sin ahorro de largo plazo es muy difícil desarrollar un mercado hipotecario profundo y sostenible”.

En ese escenario, destacó el papel de parte de la banca pública mediante emisiones de deuda ajustadas por inflación para extender plazos y darle mayor previsibilidad al sistema.

Qué espera el mercado para el segundo semestre

A pesar del freno actual, algunos analistas creen que la segunda mitad del año podría mostrar una recuperación parcial si continúa la desaceleración inflacionaria y se consolida la baja de tasas.

González Rouco consideró que la caída reciente no cambia demasiado el escenario para constructoras y desarrolladores porque el menor ritmo ya venía observándose desde hace varios meses. Señaló: “No creo que esta baja puntual genere un cambio fuerte para el sector desarrollador porque el mercado ya venía funcionando con menos dinamismo”.

Sin embargo, estimó que la reducción de tasas podría empezar a sentirse durante los próximos meses. “Las tasas hipotecarias bajaron y eso probablemente tenga impacto más adelante. Generalmente el efecto tarda un tiempo en aparecer y puede verse más claramente en el segundo semestre”, sostuvo.

Cao coincidió en que el comportamiento de la inflación será determinante para definir el futuro del crédito hipotecario: “Consolidar un proceso de desinflación sostenido es clave para bajar tasas reales, extender plazos de fondeo y construir un mercado hipotecario más estable”.

Qué pasa hoy en las inmobiliarias

Desde las inmobiliarias también observan mayores dificultades para concretar operaciones con crédito hipotecario, especialmente por los tiempos de aprobación y la menor predisposición de algunos propietarios.

Agustín Walger, director de Lepore Propiedades, explicó que la mayor demanda actualmente se concentra en departamentos usados de dos y tres ambientes dentro de un rango que va entre USD 80.000 y USD 170.000.

“Ese es hoy el segmento que más buscan los compradores que llegan con crédito hipotecario en CABA”, comentó.

El corredor inmobiliario señaló además que los tiempos de aprobación continúan funcionando como una de las principales trabas del mercado.

“Las carpetas pueden demorar entre 90 y 120 días y eso hace que muchos propietarios tengan dudas porque sienten que la operación queda frenada durante meses”, explicó.

Según Walger, ese contexto también reduce el margen de negociación entre compradores y vendedores. “Muchos dueños creen que el mercado puede mejorar en pocos meses y prefieren esperar antes que cerrar una operación con crédito. Por eso hoy existe menos margen para negociar valores”, concluyó.