De acuerdo con el informe revelado por Ladrillo.Info, las subastas de terrenos en Palermo y Caballito impulsadas por Playas Ferroviarias SA (Playas Ferroviarias de Buenos Aires SA, la compañía que lidera Juan Nicolás Potente, está integrada por la ANSES —a través del Fondo de Garantía de Sustentabilidad— y la Agencia de Administración de Bienes del Estado, AABE) expusieron un patrón que en el mercado inmobiliario ya no sorprende: plazos cortos, difusión limitada y condiciones de acceso que, en la práctica, reducen el universo de oferentes.

El punto no es solo operativo. Es económico. Cuando el Estado vende un activo escaso —como tierra en zonas premium— el resultado final depende directamente del nivel de competencia que logra generar. A mayor cantidad de participantes, mayor precio. A menor concurrencia, mayor probabilidad de que los inmuebles se adjudiquen cerca de la base.

En ese contexto, el contraste con el esquema de Playas Ferroviarias SA, el que utiliza la AABE permite entender qué está fallando y qué debería corregirse.

Cómo debe funciona un sistema transparente

El proceso de subasta de inmuebles de la AABE sigue una lógica estructurada, con etapas que buscan garantizar trazabilidad, acceso a la información y competencia efectiva.

El esquema incluye:

Identificación del inmueble: el Estado define qué activos resultan prescindibles y releva su situación dominial, urbanística y de ocupación.

Tasación oficial: se fija un precio base a través del Tribunal de Tasaciones de la Nación, que funciona como referencia objetiva.

Autorización administrativa: se emite el acto que habilita la venta.

Publicación abierta: la subasta se difunde en portales oficiales y plataformas electrónicas, con acceso a pliegos, condiciones y documentación técnica.

Período de consultas: los interesados pueden analizar el activo, realizar preguntas y, en muchos casos, visitar el inmueble en distintas instancias.

Inscripción y garantía: se exige una caución que asegura la seriedad de la oferta.

Subasta pública online: con puja abierta y registro digital de cada oferta.

Adjudicación y publicación de resultados: se informa quién compró, a qué precio y bajo qué condiciones.

De acuerdo con desarrolladores y constructores de viviendas consultados, este modelo no elimina las críticas, pero introduce un elemento central: la competencia abierta como mecanismo de formación de precios.

El factor clave: tiempo y difusión

En el mercado desarrollador coinciden en que dos variables definen el éxito de una subasta: el plazo disponible y el nivel de difusión.

Analizar un terreno no es un proceso inmediato. Implica estudiar normativa urbanística, calcular capacidad constructiva, proyectar costos, estimar ventas y estructurar financiamiento. En proyectos de mediana escala, ese trabajo puede demandar semanas.

Cuando los plazos se reducen a 15 o 20 días, el efecto es directo: solo participan quienes ya tenían información previa o capacidad de reacción inmediata.

“La tierra no vale por los metros de lote sino por los m2 que se pueden construir. Sin tiempo para hacer ese análisis, es muy difícil ofertar”, resumió un desarrollador.

A esto se suma la difusión. Limitar la publicación a edictos o canales poco visibles no amplía el mercado: lo reduce.

Menos oferentes, menor precio

Desde el punto de vista económico, el impacto es claro. Las subastas públicas están diseñadas para maximizar el valor a partir de la competencia. Si esa competencia no existe, el mecanismo pierde sentido.

En operaciones donde hubo alta participación, los resultados fueron contundentes: precios finales que superaron ampliamente las bases. En cambio, en procesos con baja concurrencia, los activos tienden a adjudicarse sin puja o con incrementos mínimos.

“La falta de competencia no es un problema de transparencia solamente, es un problema de eficiencia fiscal”, coinciden en el sector.

Cada punto de diferencia en el precio final representa millones de dólares que el Estado deja de capturar.

El rol de las plataformas

Otro aspecto central es el canal de comercialización.

El uso de plataformas abiertas y estatales permite:

Mayor difusión.

Igualdad de acceso.

Trazabilidad de las ofertas.

Registro público de resultados.

Cuando el proceso se canaliza a través de plataformas privadas, con menor visibilidad y reglas propias, el universo de participantes tiende a acotarse.

No se trata solo de legalidad —que puede estar cumplida— sino de diseño del sistema. La pregunta no es si se puede hacer, sino si es la mejor manera de hacerlo.

Boletín Oficial: publicación formal, pero sin alcance real en el mercado

Si bien las publicaciones se realizan en el Boletín Oficial —el canal formal previsto por la normativa— en el mercado inmobiliario coinciden en que no funciona como herramienta efectiva de difusión. Se trata de un instrumento de validez legal, pero no de alcance masivo dentro del sector.

Un desarrollador inmobiliario sostuvo: “El Boletín Oficial no es un canal que el desarrollador revise todos los días buscando oportunidades. Es un requisito administrativo, no un canal comercial”.

En la práctica, esto implica que muchas de estas subastas existen formalmente, pero no logran visibilidad real en el universo de potenciales oferentes.

Activos públicos en un mercado cerrado

El trasfondo excede lo inmobiliario. En la Argentina, la tierra urbana en zonas consolidadas es un activo escaso. Su venta define no solo negocios privados, sino también ingresos públicos y posibilidades de desarrollo urbano.

Sin embargo, el mercado muestra una tendencia clara: los grandes desarrollos quedan concentrados en pocos jugadores con capacidad financiera, acceso a información y estructura técnica para responder en plazos muy exigentes.

En paralelo, el resto del sector —incluidos desarrolladores medianos— queda fuera del proceso.

Vivienda, negocio y déficit estructural

La discusión sobre cómo se venden estos activos se cruza con un problema mayor: el acceso a la vivienda.

Un informe de la Fundación Tejido Urbano estimó que 10,7 millones de hogares presentan algún tipo de déficit habitacional en la Argentina. Esto equivale al 73% del total.

Según explicó Fernando Álvarez de Celis, director ejecutivo de la entidad, “no se trata de una única carencia, sino de múltiples situaciones que, en muchos casos, se superponen”.

El dato introduce una tensión estructural: mientras el Estado vende tierra pública, el mercado inmobiliario produce mayoritariamente para segmentos de ingresos altos.

En ese contexto, la vivienda deja de pensarse como política pública y pasa a funcionar principalmente como activo de inversión.

La eliminación de la Secretaría de Vivienda durante la gestión de Javier Milei profundizó ese corrimiento, en un escenario donde programas como el Procrear habían buscado —con resultados dispares— sostener el acceso a la vivienda para la clase media.

Hoy, con crédito limitado y costos elevados, los desarrolladores no construyen para ese segmento. Y la brecha se amplía. Si bien regresaron los créditos hipotecarios, limitaciones de sueldos, capacidad de ahorro para comprar la vivienda y scoring más tasas de interés alto complican a las familias que anhelan un techo propio y dejar de alquilar.

Qué debería cambiar

Para el sector, y sobre todo en el manejo de comunicación y ejecución de Playas Ferroviarias SA, la mejora del sistema no requiere reformas complejas, sino ajustes en variables concretas:

Ampliar plazos a 30 o 60 días para permitir análisis técnicos reales.

Multiplicar la difusión, incluyendo canales del mercado y bases de inversores.

Garantizar acceso a la información completa desde el inicio.

Flexibilizar visitas, evitando ventanas restrictivas.

Publicar resultados detallados, con adjudicatarios y precios finales.

El objetivo no es solo transparencia, sino maximizar el valor de los activos.

Adónde van los fondos tras las subastas

Ante la consulta de Ladrillo.Info sobre el destino de los fondos recaudados, desde Playas Ferroviarias SA señalaron que apuntan a “optimizar los recursos del Estado”.

En su origen, esos ingresos estaban destinados a financiar el soterramiento del Ferrocarril Sarmiento, entre otras iniciativas, una obra que quedó inconclusa y sin avances significativos en los últimos años.

Una nueva subasta en marcha

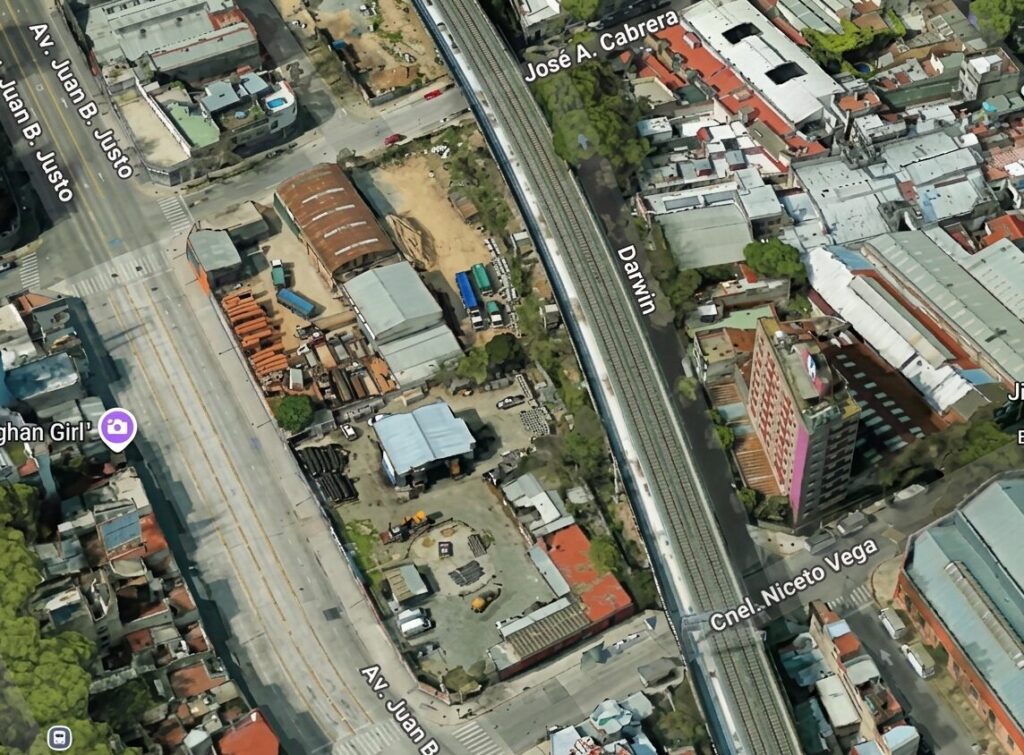

Mientras el debate sigue abierto, Playas Ferroviarias SA avanza con nuevas subastas en Palermo.

Tres lotes ubicados en Juan B. Justo y Cabrera.

Base cercana a los USD 15 millones en conjunto.

Subasta prevista para el 29 de abril desde las 10 horas.

Inscripción abierta hasta el 14 de abril.

Modalidad online a través de un portal privado.

Proceso de apenas dos horas de duración.

Para participar, los interesados deberán constituir una garantía equivalente al 5% del valor base y deberán completar la inscripción antes del 21 de abril.

El adjudicatario deberá abonar una comisión del 2,5% más IVA a la firma subastadora dentro de las 48 horas hábiles posteriores a la notificación de preadjudicación. La visita al inmueble no es obligatoria, aunque se puede realizar el 17 de abril.

Según pudo saber Ladrillo.Info, la sociedad estatal no brindó información adicional ante consultas posteriores a la publicación de su informe, en un contexto de disconformidad con la investigación realizada por este medio, negaron informar y lo divulgaron entre pocos medios periodisticos como La Nacion, El Cronista o Iprofesional, entre otros.

De hecho, la publicación del edicto —prevista inicialmente para el 22 de abril— fue postergada una semana (https://www.boletinoficial.gob.ar/detalleAviso/primera/340288/20260401). Aun así, el plazo continúa siendo acotado para analizar la normativa urbanística, estimar capacidad constructiva y avanzar en un anteproyecto que permita valuar el activo.

El punto de fondo

Cuando el Estado vende activos estratégicos con baja competencia, el problema no es quién compra, sino cuánto deja de cobrar. Y en un país con restricciones fiscales y un déficit habitacional extendido, esa diferencia no es menor.

En las subastas realizadas hacia fines de 2025, ese patrón comenzó a tomar forma concreta. Con bases que superaban los USD 14 millones en la primera convocatoria y más de USD 20 millones en la segunda, el proceso derivó en adjudicaciones concentradas en pocos jugadores del mercado, entre ellos IRSA Inversiones y Representaciones, junto a otros desarrolladores con seguimiento previo de esos activos dentro del mismo masterplan.

Según reconstruyó Ladrillo.Info, la combinación de plazos acotados, visitas restringidas y difusión limitada terminó configurando un escenario donde la participación efectiva fue reducida. En ese contexto, la puja —elemento central de cualquier subasta— pierde intensidad y el precio tiende a acercarse a la base.

El resultado es un circuito que, sin violar necesariamente la normativa, funciona con lógica de acceso restringido: pocos oferentes, activos de alta calidad y adjudicaciones que quedan dentro de un universo acotado de desarrolladores con capacidad de anticipación.

La nueva subasta prevista por Playas Ferroviarias para fin de mes, nuevamente sobre tierras premium de Palermo y bajo condiciones similares, aparece como un nuevo test para el sistema. La incógnita no es solo quién comprará, sino cuántos podrán competir realmente.

Porque en definitiva, cuando el universo de participantes se reduce, el mercado deja de fijar precios. Y el Estado, una vez más, corre el riesgo de vender por debajo de su verdadero valor.