El mercado inmobiliario argentino atraviesa una etapa de transición que ya no se explica solo por percepciones del sector, sino por datos concretos. Así lo refleja el último informe “Metadato”, elaborado por la Cámara Empresaria de Desarrolladores Urbanos (CEDU), que integra indicadores de construcción, precios, crédito y actividad para ofrecer una radiografía del presente.

El documento deja en evidencia una dinámica compleja: mientras algunos indicadores muestran señales de reactivación, otros advierten sobre tensiones estructurales que condicionan el crecimiento del sector.

Uno de los datos más relevantes es la fuerte caída en la actividad de la construcción. Entre octubre de 2025 y febrero de 2026, los despachos de cemento retrocedieron un 28,05%, en línea con la baja del Índice Construya, que cayó 25,99% en el mismo período. Este comportamiento se vincula tanto con una desaceleración en varias jurisdicciones como con el encarecimiento de los costos en dólares.

Empleo, señales de debilidad

En paralelo, el empleo registrado en la construcción también muestra señales de debilidad, con una leve pero sostenida caída en los últimos meses, lo que refuerza la idea de un sector que aún no logra consolidar una recuperación homogénea.

El principal factor detrás de esta tensión es el aumento del costo de construcción medido en dólares. Según el informe, este se incrementó más de 50% respecto de 2018, mientras que los precios de venta en pozo apenas lograron acompañar esa suba. En términos concretos, construir es cada vez más caro, pero vender no necesariamente es más rentable. Hoy nada baja de USD 1.350 por m2 en obras de viviendas estandar y de USD 1.800 por m2 para las premium.

Esta situación impacta directamente en la ecuación de los desarrolladores. “Hoy, en algunos casos, el valor del producto terminado está en niveles similares o incluso por debajo del costo”, advirtió Damián Tabakman, presidente de la CEDU, quien además señaló que el mercado enfrenta un cambio de lógica en la demanda.

Durante años, el sector se sostuvo en inversores que buscaban resguardar capital o generar renta. Sin embargo, ese perfil comenzó a retraerse. Tabakman añadió: “Hoy, por la coyuntura, esos inversores no tienen los mismos excedentes para acompañar nuevos desarrollos”.

El pulso hipotecario y los alquileres

En ese contexto, el foco empieza a desplazarse hacia el usuario final, lo que reconfigura las reglas del mercado. Y allí aparece un actor central: el crédito hipotecario.

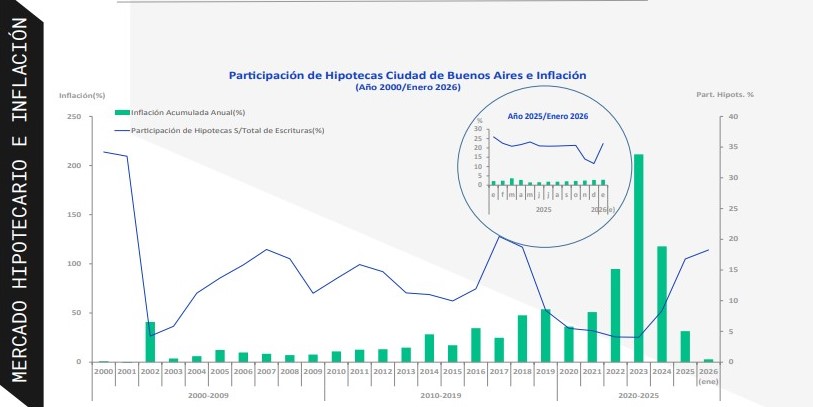

El informe de la CEDU muestra que el financiamiento empieza a recuperar terreno. En 2025, las hipotecas representaron el 16,73% de las escrituras en la Ciudad de Buenos Aires, mientras que en enero de 2026 ese número trepó al 18,27%. Aunque todavía lejos de niveles históricos, la tendencia es ascendente.

Además, el mercado de compraventa mostró en 2025 un crecimiento acumulado del 26,84%, impulsado en gran parte por el crédito, que tuvo una expansión del 179,40%. Sin embargo, en los últimos meses se observa una desaceleración, asociada al aumento de tasas y a condiciones de acceso más exigentes.

Otro dato clave es la reducción del stock de departamentos en oferta. Actualmente, el indicador marca que se necesitaría aproximadamente un año para absorber la oferta disponible en la Ciudad de Buenos Aires, lo que refleja una mejora en la demanda, especialmente en el segmento de usados.

En paralelo, la rentabilidad de los alquileres muestra una recuperación, con un promedio del 4,43%, impulsada por la suba de precios y la caída del dólar. Sin embargo, la oferta de unidades en alquiler volvió a retroceder en los últimos meses, lo que podría seguir presionando los valores.

Un sistema que se expande

En este escenario, el crédito no solo reaparece, sino que también se transforma. Ya no se trata de un único instrumento, sino de un sistema que empieza a diversificarse.

Sebastián Orlandi, CEO de la desarrolladora Flamma, dijo: “Durante mucho tiempo, el crédito hipotecario en Argentina operó con una única lógica posible. Hoy empiezan a convivir distintos modelos”

Por un lado, continúan los créditos UVA, con cuotas iniciales más bajas pero atadas a la inflación. Por otro, resurgen los préstamos a tasa fija, que ofrecen mayor previsibilidad, aunque con una carga inicial más elevada.

Para Orlandi, este cambio es estructural: “El principal déficit del crédito hipotecario argentino nunca fue el instrumento, sino la falta de diversidad. Sin opciones, no hay mercado”.

La aparición de estas alternativas introduce además un proceso de segmentación. Distintos perfiles de compradores pueden ahora elegir en función de su tolerancia al riesgo y su capacidad de pago, algo habitual en mercados más desarrollados.

Sin embargo, el desarrollo del crédito sigue condicionado por variables macroeconómicas. El propio informe destaca que históricamente el financiamiento crece en contextos de baja inflación, por lo que alcanzar niveles de un dígito anual aparece como un requisito clave para consolidar el sistema.

A esto se suman desafíos estructurales, como la necesidad de generar instrumentos de securitización y ampliar las fuentes de fondeo, incluyendo los depósitos en dólares.

Metadato —la plataforma de inteligencia sectorial de la CEDU— sintetizó este escenario con una premisa clara: el mercado inmobiliario argentino no está en crisis, pero tampoco en expansión plena. Se encuentra en un punto de inflexión, donde los datos empiezan a marcar un cambio de ciclo.

En ese marco, el crédito aparece como la pieza central para articular la oferta con una demanda que también está mutando.

“Recuperar la posibilidad de elegir no es un detalle. Es el primer paso hacia un mercado más profundo y sostenible”, concluyó Orlandi.