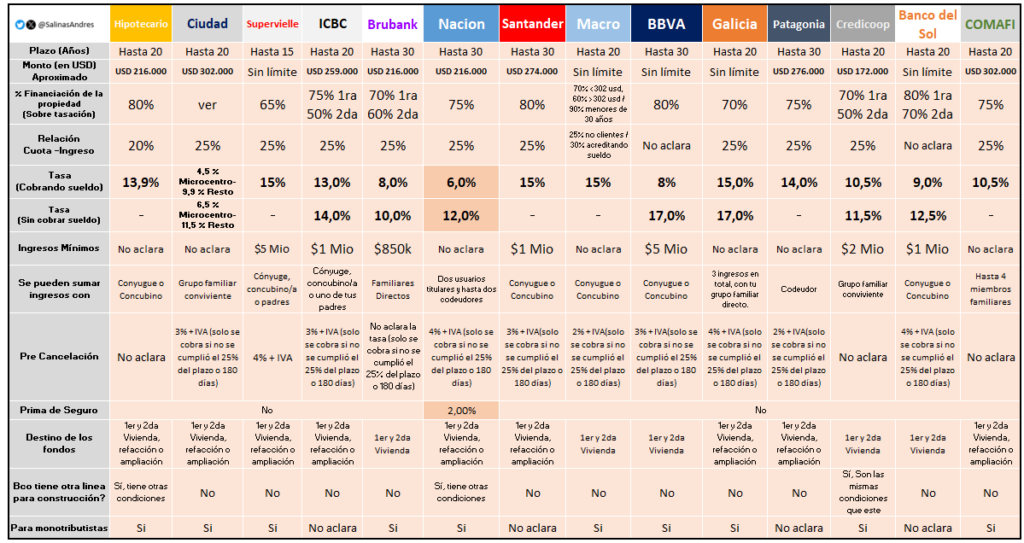

Por primera vez desde su relanzamiento a mediados de 2024, el Banco Nación modificó las condiciones de su línea de créditos hipotecarios ajustables por UVA. La Tasa Nominal Anual (TNA) pasó del 4,5% al 6% para quienes acreditan haberes en la entidad, y del 8% al 12% para quienes no lo hacen. También se ajustó la prima del seguro opcional, que subió del 1,5% al 2% anual.

El incremento, que rige desde ahora, se traduce en una suba directa en el valor de las cuotas. Un préstamo de USD 100.000 a 30 años, por ejemplo, pasará de una cuota inicial de unos USD 650 a cerca de USD 710. Aun con este ajuste, la línea del Nación sigue siendo la más competitiva del sistema financiero argentino, ya que las tasas de los bancos privados oscilan entre el 10% y el 17% anual.

El banco que más créditos otorgó

Desde su reapertura, el Nación captó la mayor demanda del sistema: más del 40% de los préstamos hipotecarios vigentes fueron canalizados a través de su red. Según datos oficiales, hasta octubre se otorgaron más de 4.400 créditos en la Ciudad de Buenos Aires, 5.000 en el conurbano bonaerense, 1.500 en Córdoba, 1.400 en Mendoza y 1.000 en Santa Fe.

Su competitividad se apoyó en una tasa significativamente más baja que la del resto de las entidades, lo que impulsó un flujo sostenido de solicitudes, aunque con una contrapartida: un sistema de evaluación crediticia muy exigente. Durante los últimos meses, el banco duplicó su nivel de scoring, pasando de 450 a 909 puntos, lo que limitó el acceso de numerosos postulantes.

“Era esperable que suba la tasa”

Para los economistas, el ajuste del Nación era una medida previsible. “Era esperable que el banco suba la tasa; era muy baja, pero sigue siendo la más atractiva del mercado”, señaló Andrés Salinas, economista y docente de la Universidad Nacional de La Matanza (Unlam). “Vale la pena aclarar que desde su lanzamiento la entidad mantuvo su tasa sin cambios. Este es el primer aumento y, aun así, continúa siendo el crédito más competitivo disponible”, explicó.

El especialista sostuvo que el nuevo esquema “busca una convergencia hacia tasas más sostenibles en el mediano plazo”, en un contexto donde las entidades privadas ya realizaron varios ajustes. “La tasa del 4,5% presionaba al resto del sistema y no reflejaba el costo financiero actual”

Impacto en las cuotas y en el acceso

El cambio tendrá un efecto inmediato sobre el nivel de las cuotas mensuales y, por extensión, sobre el ingreso mínimo necesario para acceder. Santiago Magnin, de Deinmobiliarios y experto en Real Estate, analizó el impacto en distintos escenarios: “En un crédito de USD 75.000 a 20 años para comprar una propiedad de USD 100.000, la cuota inicial pasará de unos USD 475 a cerca de USD 537. Ya no accede cualquiera, como sí ocurría en los primeros meses de este mini boom hipotecario”.

Según Magnin, la suba de la tasa podría funcionar como un filtro natural. “El Nación deja de filtrar tanto por scoring y empieza a hacerlo un poco más por tasa. Esto quiere decir que algunos solicitantes que antes quedaban afuera por puntaje ahora podrían calificar, aunque con una cuota más alta. Si tenías un scoring menor a 909 puntos, conviene volver a intentar”, indicó.

La entidad aclaró en su comunicado que el nivel de scoring no se reducirá, aunque sí se revisarán los criterios de evaluación interna. En la práctica, esto podría flexibilizar el acceso de ciertos segmentos que, con ingresos estables pero antecedentes crediticios intermedios, habían quedado excluidos.

El contexto del mercado hipotecario

La suba del Nación llega en un momento de reacomodamiento general en el mercado. En octubre, el BBVA redujo la tasa de su línea preferencial del 10,9% al 7,5%, una medida interpretada como el primer gesto de distensión monetaria del sistema bancario. Sin embargo, la rebaja aplica únicamente para clientes de altos ingresos que cobran su sueldo en la entidad y destinan el préstamo a viviendas de más de $50 millones.

Mientras tanto, otras entidades mantienen sus tasas en niveles elevados: el Santander aplica entre 10,5% y 11,5%, el Galicia se ubica en torno al 12%, y el Macro llega hasta 17% para no clientes. En ese marco, la tasa del Nación —incluso con el nuevo 6%— continúa siendo la referencia más baja.

Federico González Rouco, economista especializado en vivienda y de Empiria Consultores, consideró que la decisión “responde a la necesidad de preservar la sustentabilidad de la línea en un contexto de inflación descendente pero aún incierta”. “Converge a la tasa de mercado, pero sigue siendo el crédito más atractivo para el comprador medio”, explicó.

Un cambio en la composición de la demanda

El incremento también puede modificar el perfil de los solicitantes. En los últimos meses, una parte significativa de los créditos del Nación se destinó a primera vivienda, con montos promedio de entre USD 60.000 y USD 80.000. La suba de tasa y el mantenimiento del scoring podrían desplazar parte de la demanda hacia propiedades de menor valor o hacia líneas complementarias, como las que ofrecen bancos provinciales.

Según estimaciones del sector, más de 14.000 préstamos hipotecarios UVA se otorgaron desde la reapertura del sistema en 2024. El 60% correspondió a viviendas permanentes y el 40% a propiedades no permanentes, principalmente en el interior del país. La cuota promedio inicial ronda los USD 500 mensuales, y el plazo más elegido es el de 30 años.

Reacción del mercado

En el mercado inmobiliario, la decisión del Nación fue leída como una señal de normalización. “El crédito hipotecario no puede depender indefinidamente de tasas subsidiadas; este movimiento era lógico y hasta saludable”, comentó Daniel Salaya Romera, de Salaya Romera Propiedades. “Lo importante es que el banco mantenga el flujo de aprobación y que no se detenga la operatoria.”

Magnin coincidió: “El Nación fue el motor del crédito durante todo este año. Si la línea se sostiene y se amplía el acceso, el impacto en la actividad puede seguir siendo positivo. En los últimos meses hubo operaciones concretas de compra que no se veían desde hacía más de una década”.

Una nueva etapa para el crédito UVA

Con este cambio, el Banco Nación se convirtió en la última entidad en ajustar su tasa, pero también en la primera en revisar las condiciones de acceso tras meses de sobreexigencia crediticia. La suba del 4,5% al 6% marca un punto de inflexión: el crédito hipotecario deja de ser exclusivamente una herramienta de política expansiva y comienza a alinearse con las condiciones financieras del mercado.

Aun así, el costo de ingreso sigue siendo menor que en cualquier otra entidad. Un préstamo promedio de USD 100.000 a 30 años exige una cuota inicial de unos USD 710, mientras que en bancos privados la misma operación puede superar los USD 1000.