Madrid vende el metro cuadrado a valores que duplican a Buenos Aires y, aun así, mantiene rendimientos brutos cercanos a los porteños. La diferencia no pasa solo por el precio por m2; el cruce entre financiación accesible, previsibilidad de ingresos en euros y apreciación sostenida explica por qué crece el interés de inversores argentinos por la capital española.

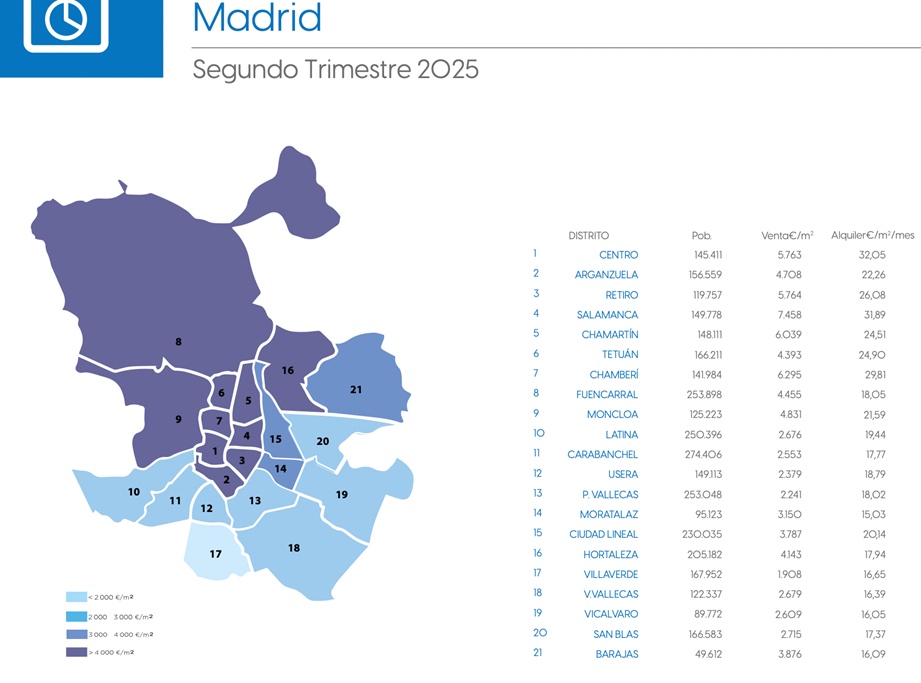

En Buenos Aires el valor promedio ronda los USD 2.450/m2, mientras que en Madrid asciende a unos USD 4.900/m2 —equivalentes a 4.600–4.700 €/m2—. Según Gesvalt, en barrios como Salamanca o Chamberí los precios superan los 7.000 €/m2.

Claudio Bolotinsky, director de SiiMadrid Argentina/España, define el cuadro: existe una escasez estructural de oferta en una ciudad que suma población y opera con límites para agregar metros, la demanda se sostiene y los precios aún se ubican por debajo de otras capitales europeas. Madrid se consolidó como centro internacional de inversión y refugio de valor frente a la inflación global, con expectativas claras de continuidad en la suba, explicó.

Ese marco convive con una regla simple para cerrar operaciones: crédito hipotecario con tasas bajas y plazos extensos disponible para locales y, en muchos casos, para extranjeros. Las compraventas con financiamiento demoran cerca de 45 días hasta la escritura.

José Rozados, de Reporte Inmobiliario, enfatiza el peso del crédito en la dinámica de ventas. El 65–70% de las operaciones se concreta con hipoteca y ese porcentaje sube fuera del segmento premium. Una vivienda bien acondicionada y correctamente tasada recibe ofertas en los primeros 30 días de su publicación. Ese flujo contrasta con Buenos Aires, donde la ausencia de crédito posterga la recuperación y restringe la demanda final.

Rentabilidades, distintas realidades

La comparación de rentabilidad muestra una brecha menor que la de precios. En Madrid, la renta bruta anual promedio por alquiler de larga estancia se ubica en 6,4%, según Rozados.

Bolotinsky detalla que en zonas caras ronda 5% anual y en periferia puede alcanzar 10%. A ese retorno se suma la capitalización: en los últimos años el valor de las propiedades subió en torno de 10% anual en promedio. En Buenos Aires, con alquileres de 7–8 USD/m2, los rendimientos se mueven entre 5% y 6% anual, con mayor volatilidad por inflación, tipo de cambio y costos variables como expensas.

El perfil del comprador extranjero en Madrid se diversificó. Tras una etapa con fuerte presencia de capitales mexicanos, colombianos y venezolanos, hoy predominan europeos; los americanos conservan peso en el segmento alto. Buscan producto en el centro histórico y en zonas de clase alta —Salamanca, Chamberí, Malasaña— por su revalorización constante.

Otro grupo apunta a renta por alquiler en las afueras con unidades pequeñas y varios dormitorios para maximizar ocupación. Rozados agrega una diferencia clave: en Madrid prevalece el extranjero residente, mientras en destinos de costa pesan los no residentes; esa condición define uso, tipología y ticket.

Para el inversor argentino, el proceso exige abrir una cuenta bancaria y obtener el NIE (Número de Identificación de Extranjero) es un código personal que otorga España a quienes tienen vínculos económicos o legales con el país. Equivale a un DNI para no residentes. El trámite es simple; lo complejo es encontrar el activo adecuado en un mercado donde las inmobiliarias seleccionan clientes y producto, advierte Bolotinsky. Por eso recomienda asesoría local y validación de números en cada barrio antes de ofertar.

Influencia pública

La proyección urbana sostiene la apreciación de activos. Madrid ejecuta grandes obras de infraestructura, como el soterramiento de las autopistas A-30 y A-5, crea parques y habilita nuevos desarrollos residenciales. El mapa corporativo sumó sedes europeas y elevó la demanda de viviendas de alto estándar; el mercado de ultralujo registró precios de hasta 30.000 €/m2 en proyectos puntuales. La ciudad sigue importando población, lo que restringe la oferta disponible y refuerza la presión sobre precios.

En ese contexto, los valores de referencia confirman el contraste con Buenos Aires. Según Gesvalt, en el segundo trimestre de 2025 el promedio de Madrid ronda 4.700 €/m2, con distritos que duplican esa cifra. A mitad de tabla aparecen alquileres entre 22 y 32 €/m2 mensuales según zona.

En CABA, operadores estiman un promedio de USD 2.450/m2 dentro del mercado del usado, con picos de USD 3.000/m2 en Palermo y Recoleta y pisos entre USD 1.800 y USD 2.200/m2 en barrios medios y periféricos.

• Salamanca: 7.458 €/m2.

• Chamberí: 6.295 €/m2.

• Chamartín: 6.039 €/m2.

• Centro: 5.763 €/m2.

• Retiro: 5.764 €/m2.

(Valores de Gesvalt, T2 2025).

Más allá de los precios, el diferencial central para el inversor reside en la estabilidad. En Madrid las rentas se pactan en euros y conservan previsibilidad, sin gastos imprevistos para el propietario, sintetiza Bolotinsky. En Buenos Aires, la ecuación cambia con cada modificación del tipo de cambio o de la inflación y con el movimiento de expensas, impuestos y servicios. La moneda dura y la institucionalidad que rodea a los contratos explican por qué inversores locales que ahorran en dólares evalúan cobrar en euros.

La lectura por producto y zona también marca diferencias. En barrios céntricos de Madrid, un dos ambientes ronda 300.000 € y alquila cerca de 1.700 €/mes; un tres ambientes en el centro se ubica entre 350.000 y 400.000 €, mientras que en las afueras se consiguen unidades desde 160.000 € con rentas de 1.200 €/mes. En términos generales, el alquiler promedia 20–22 €/m2 al mes. En Buenos Aires, un dos ambientes de USD 150.000 renta 400–500 USD según paridad y nivel de gastos, con marcada sensibilidad a cambios de reglas y a la disponibilidad de crédito.

El factor crediticio

El argumento de valor relativo pesa a favor de CABA por el nivel de precios, pero carece de los amortiguadores que ofrece Madrid. Sin hipotecas masivas, el mercado porteño depende de compradores con liquidez y del ciclo del dólar. Con financiamiento y moneda dura, el mercado madrileño sostiene demanda y asigna disciplina a la formación de precios. “La zona exacta define monto a invertir, retorno y perfil de inquilino; el rasgo común es la estabilidad de la renta en euros”, señaló Rozados.

Para quienes evalúan desembarcar, Bolotinsky recomienda fijar objetivo —renta o apreciación—, elegir barrio con datos actualizados y validar el flujo de alquiler con casos reales. En periferia, la renta bruta puede ser mayor; en zonas centrales, la seguridad del activo y la revalorización compensan un rendimiento inicial más bajo. En ambos escenarios, la clave pasa por tasa de ocupación, calidad del producto y administración profesional.

El cierre del contraste deja dos lógicas: Buenos Aires ofrece entrada en USD baja y la posibilidad de capturar recuperación si se estabiliza la macro; Madrid asegura crédito, previsibilidad y apreciación en euros. “Madrid sigue siendo un lugar seguro para resguardar y revalorizar capital”, concluyó Bolotinsky.