Las hipotecas volvieron a complicarse. Con tasas nominales anuales que ya rozan el 10%, puntajes crediticios récord y mayores exigencias de ingresos, acceder a un préstamo hipotecario UVA se convirtió en un desafío para buena parte de la clase media. Aunque la oferta de líneas creció —24 bancos tienen productos activos— el obstáculo principal no es la falta de opciones, sino la capacidad de demostrar ingresos suficientes para afrontar la cuota mensual.

Desde agosto, las tasas mínimas treparon del 4% al 9,9% y el puntaje crediticio exigido pasó de 610 a más de 900 puntos. A eso se sumaron topes más estrictos en la relación cuota/ingreso, mayor antigüedad laboral requerida y anticipos más altos. El resultado es un acceso más restringido, en un contexto de volatilidad cambiaria que encarece los costos en pesos y modera la demanda.

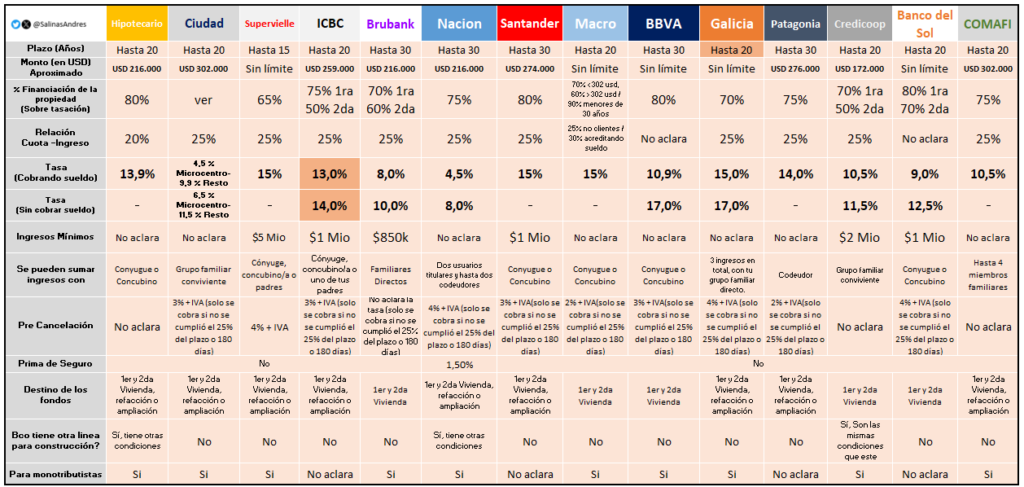

Ingresos mínimos por banco

Cada entidad define sus propios parámetros, pero los valores actuales muestran un umbral que deja afuera a muchos potenciales compradores. Según datos del mercado, los ingresos mínimos necesarios son:

- Banco Nación: $2.026.741 para un préstamo de $100 millones a 30 años (unos USD 70.175), con una cuota inicial de $506.685.

- Banco Credicoop: $2.000.000.

- Banco del Sol: $1.000.000.

- ICBC: $1.100.000.

- Santander: entre $1.300.000 y $1.700.000, según si es vivienda permanente o no.

- Supervielle: $5.000.000.

- BBVA: al menos cuatro salarios mínimos ($1.288.800).

Estas cifras reflejan un cambio estructural en la relación entre ingreso y endeudamiento. En algunos casos, los bancos exigen ingresos que duplican los de hace un año para financiar el mismo monto.

El efecto del dólar y la fecha de escrituración

Un informe elaborado por el economista Andrés Salinas, economista y docente de la Universidad Nacional de La Matanza (Unlam), muestra cómo la variación del tipo de cambio incide directamente en el valor final del crédito. En una simulación sobre una propiedad de USD 100.000, con un préstamo del 75% y un anticipo del 25%, la diferencia entre días de escrituración puede implicar pérdidas o ahorros de miles de dólares.

El 26 de septiembre, con un tipo de cambio de $1.350, el banco otorgaba USD 75.000 y el comprador debía aportar USD 25.000. Pero el 3 de octubre, con la cotización a $1.450, el banco entregaba USD 69.828 y el anticipo subía a USD 30.172. La variación en apenas una semana implicó una diferencia negativa de USD 5.172 para el comprador.

“El aumento del tipo de cambio afecta directamente la capacidad de acceso porque el monto del préstamo se fija en pesos y se convierte a dólares recién antes del desembolso. En un contexto volátil, esa diferencia puede alterar todo el plan financiero del comprador”, explicó Salinas.

El economista sostuvo que el Banco Nación sigue siendo la entidad más competitiva, con una tasa nominal anual del 4,5%, seguida por Brubank (8%) y Credicoop (8,5%). “Entre el Nación y bancos como Galicia, Santander o Macro, la diferencia de cuota inicial ronda el millón de pesos para una propiedad de USD 100.000 financiando el 75% a 20 años”, indicó.

Para un préstamo típico del BNA a esa tasa, la cuota inicial ronda los $700.000, lo que exige ingresos familiares de al menos $2.100.000. Con la tasa promedio del sistema, la cuota trepa a $1.000.000, y el ingreso requerido se eleva a $3.000.000, detalló el economista.

El crédito resiste en medio de la incertidumbre

Pese a las dificultades, septiembre mostró un dato positivo: el crédito hipotecario tuvo su mejor desempeño en más de siete años. Según Federico González Rouco, economista de Empiria, “contra todo pronóstico, el financiamiento en septiembre alcanzó los USD 353 millones, el mejor mes desde mayo de 2018, cuando llegó a USD 445 millones”.

El especialista explicó que ese repunte se debe a operaciones iniciadas meses atrás, aunque las condiciones se consolidaron al momento del desembolso. “Aun cuando muchas reservas comenzaron en junio, los créditos suelen frenarse ante saltos abruptos del dólar, porque se caen los que están por cerrarse. El actual aumento del tipo de cambio no frenó operaciones, lo que demuestra cierta resistencia del mercado”, señaló.

Rouco agregó que, aunque el proceso electoral y la suba de tasas generaron prudencia, “todavía hay demanda latente y bancos que intentan sostener las líneas activas para no perder clientes de largo plazo”.

Una barrera que se agranda

Para Luis Hausermann, consultor inmobiliario y contador público, el crédito hipotecario aún enfrenta trabas estructurales. “El principal problema sigue siendo el nivel de tasas. Algunos bancos ofrecen préstamos UVA más 17% anual, algo prácticamente impagable para el promedio de los tomadores”, afirmó.

Hausermann advirtió que el incremento del dólar encarece el valor en pesos de las propiedades y eleva las cuotas iniciales. “Si combinamos tasas altas con valores en pesos más elevados, el acceso se vuelve aún más complejo”, explicó. En su análisis, las hipotecas UVA continúan siendo una herramienta válida, pero requieren estabilidad macro y una política de incentivos claros para los bancos.

También destacó los problemas derivados de la informalidad laboral y la burocracia. “Muchos potenciales tomadores tienen capacidad de pago, pero no cumplen con los requisitos documentales. Además, los tiempos de aprobación son largos, en algunos casos superan los 90 días, lo que deja fuera a quienes necesitan cerrar operaciones rápido”, señaló.

Pese al contexto adverso, el consultor sostuvo que la baja gradual de la inflación podría dar margen a tasas más competitivas hacia fin de año. “Si se estabiliza el tipo de cambio y el riesgo país cede, podríamos ver una nueva etapa del crédito hipotecario, con líneas mixtas o a tasa fija que devuelvan previsibilidad”, concluyó Hausermann.