Durante el primer semestre de 2025, el mercado inmobiliario de la Ciudad de Buenos Aires mostró una recuperación en el nivel de escrituras y en los valores de cierre, aunque los precios todavía se mantienen lejos de los máximos de la última década. De acuerdo con el Relevamiento de Operaciones Inmobiliarias (ROI), los precios del metro cuadrado promedio en el segmento residencial usado aumentaron 12,2% interanual en el segundo trimestre y 11,3% en el semestre completo respecto de igual período de 2024.

A pesar de esa suba, la caída acumulada desde el primer trimestre de 2019 continúa siendo significativa: 22,3% en términos nominales y 36% en términos reales, descontando la inflación en Estados Unidos.

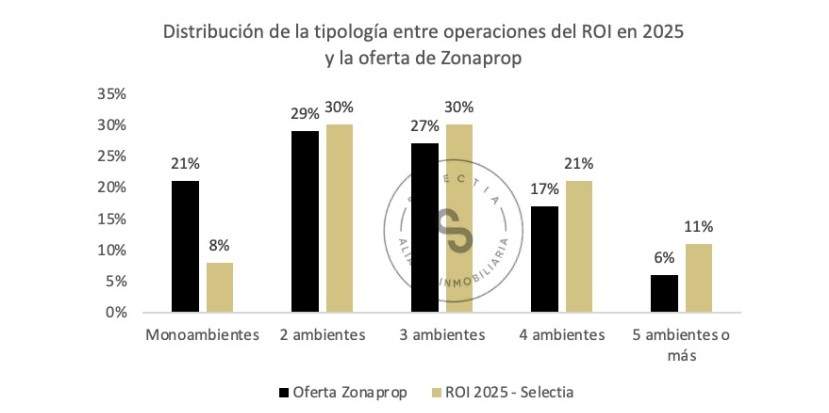

La distribución de operaciones por cantidad de ambientes reflejó con claridad qué buscan los compradores. Los departamentos de 2 y 3 ambientes concentraron el 60% de las ventas, con 30% cada uno.

Los de 4 ambientes representaron el 21%, los de 5 o más el 11% y los monoambientes quedaron últimos con 8%. En cuanto a superficie promedio, los monoambientes vendidos tuvieron 32 metros cuadrados, los 2 ambientes 48 metros cuadrados, los 3 ambientes 85 metros cuadrados y los 4 ambientes 124 metros cuadrados.

El 69% de las operaciones se concretó sobre unidades sin cochera, el 59% correspondió a departamentos al frente y el 79% de las ventas fue en edificios sin amenities, lo que confirma la preferencia por propiedades de bajo costo de mantenimiento.

Otro dato destacado es que el 20% de las operaciones se realizó con crédito hipotecario. Si bien todavía es un porcentaje bajo frente a estándares regionales, marca un punto de quiebre en un mercado que durante años operó sin financiamiento.

Regateo, el promedio

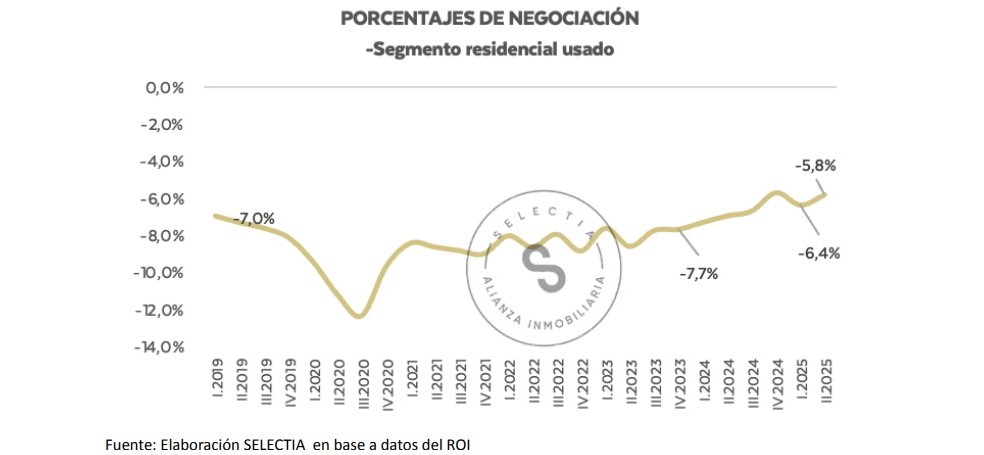

El margen promedio de negociación sobre el precio publicado fue de 5,8% en el segundo trimestre, el nivel más bajo desde que se realiza el relevamiento. Los inmuebles de menor valor o con menos ambientes mostraron los porcentajes más acotados de regateo. Al mismo tiempo, el apuro de los vendedores volvió a aumentar: 19% declaró necesidad de desprenderse rápido de su propiedad, frente al 16% del año pasado. Esta presión suele anticipar ajustes en los valores de publicación para acelerar la concreción.

El informe también registró un fenómeno de encadenamiento en las operaciones. El 26,1% de los compradores vendió previamente otro inmueble para poder cerrar la compra, mientras que el 26,3% de los vendedores manifestó interés en adquirir una nueva unidad en el corto plazo.

Predominan usuarios finales

El 88% de las operaciones se realizó con destino de vivienda propia, mientras que apenas 12% correspondió a inversores, un nivel estable respecto de los últimos años. En muchos casos, los compradores utilizaron capital propio o fondos provenientes de la venta de otro inmueble. Esa dinámica contribuye a mantener un circuito de compraventa aun sin un mercado de crédito desarrollado.

Fabián Achával, CEO de Fabián Achával Propiedades, subrayó que los valores actuales mantienen atractivo. “Los inmuebles residenciales usados están en zona de oportunidad. La caída fue tan grande en los últimos años que todavía se ubican un 36% abajo en términos reales respecto de 2019”, explicó.

Sobre el financiamiento, agregó: “Para que se reanude el crédito en los niveles que vimos meses atrás, es condición básica que el gobierno logre estabilizar el tipo de cambio y bajar las tasas. Es probable que eso ocurra recién pasadas las elecciones de octubre”.

Para Iuri Izrastzoff, de Izrastzoff Inmobiliaria, la clave está en la brecha entre usados y nuevos. “Si los inmuebles usados no acortan esa diferencia, los nuevos deberán ajustar precios o enfrentar plazos de venta más extensos, como ocurre actualmente”, señaló.

También indicó que hoy las tasaciones cuentan con más respaldo gracias a la disponibilidad de datos de cierres efectivos. En relación con los barrios, destacó que Recoleta mantiene plena vigencia por su valor patrimonial y la calidad de su tejido urbano.

Soledad Balayan, de Maure Inmobiliaria, explicó que los 2 y 3 ambientes concentran la demanda porque responden tanto al público inversor como a la familia tipo. “Los dos ambientes se alquilan con más facilidad que los monoambientes y son la opción de jóvenes profesionales. Los tres ambientes se ajustan a matrimonios jóvenes, recién casados o con uno o dos hijos”, sostuvo.

Balayan añadió que los monoambientes dejaron de ser atractivos. “Existe una sobreoferta y la búsqueda se orienta más hacia viviendas permanentes. En el otro extremo, los 5 ambientes o más tienen poca demanda por el alto costo de mantenimiento y la necesidad de refacciones, lo que reduce el universo de compradores”.

Gabriel Brodsky, chairman de Grupo Predial, destacó un cambio en las preferencias edilicias. “En edificios de décadas anteriores, el contrafrente no se pensaba como algo agradable a la vista. Hoy los desarrolladores lo integran al proyecto con diseño y vistas. Esa tendencia se va a consolidar y puede llevar a que haya la misma demanda por frente y contrafrente”, afirmó. Además, subrayó la búsqueda de edificios sin amenities costosos. “Las expensas pesan en el costo de vida.

La gente busca unidades que se ajusten a sus necesidades pero sin generar obligaciones mensuales altas. Algunos desarrolladores reemplazan la pileta por gimnasios o jacuzzis que no requieren grandes gastos de mantenimiento”, señaló.

Según Brodsky, barrios como Núñez, Saavedra, Villa Urquiza, Almagro, Villa Crespo y La Paternal están captando parte de la demanda que antes se concentraba en zonas más consolidadas.