La dinámica inmobiliaria de Mendoza ofrece señales de reactivación. Aunque el sector aún no transita un “boom”, las estadísticas del último informe de Inmodata muestran un incremento de consultas, mayor presencia de inversores y un retorno del crédito hipotecario que empieza a reflejarse en los datos duros.

El reacomodamiento de precios y la salida parcial del cepo generaron condiciones para un rebote técnico, sostenido por operaciones concretas, sobre todo en segmentos de vivienda usada.

Según Andy Landa, director de Inmodata Mendoza y especialista en el mercado local, “hoy se venden más inmuebles por crédito hipotecario y hay una participación creciente de inversores que antes no estaban en el radar”. El 60% de las operaciones corresponde a usuarios finales, y el 40% restante ya involucra decisiones de inversión, principalmente en zonas con valorización proyectada.

En la tipología casas, los datos de mayo muestran que la demanda creció en Las Heras (+16%), Ciudad de Mendoza (+11,9%) y Maipú (+8,09%) respecto a abril. Para Landa, esta tendencia responde a varios factores: conectividad, acceso a servicios educativos y financieros, y precios todavía razonables en zonas que no están “en tendencia”, como Las Heras.

La combinación entre valores accesibles, necesidad de vivienda y una inflación que licuó el ahorro en dólares explica parte del fenómeno. “Muchos sienten que están desahorrando mes a mes, y buscan en inmuebles una forma de preservar valor”, explicó Landa.

En departamentos, el crecimiento se concentró en Luján de Cuyo (+18%), Maipú (+13,6%) y Guaymallén (+10,4%), todas zonas que experimentan renovación de metros cuadrados. “Hay un boom de construcciones en esas áreas, con más servicios y mejor conectividad, lo que genera nuevas centralidades”, destacó.

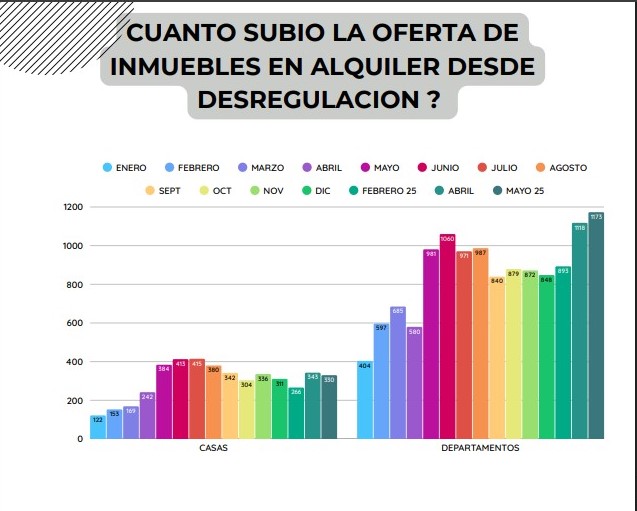

En paralelo, Guaymallén, Capital y Godoy Cruz figuran entre las zonas con mayor oferta de alquileres. En contraste, Las Heras, Godoy Cruz y Guaymallén también lideran la reducción en la oferta de propiedades en venta. El mapa de la demanda empieza a diversificarse, y eso empuja a los desarrolladores a mirar con atención zonas que hace dos años no formaban parte del radar de inversión.

Valores actuales de compra y diferencias según inmuebles

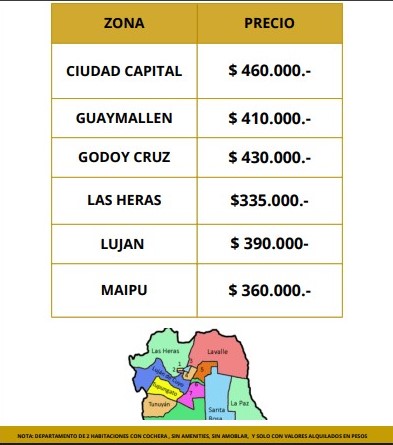

En la Ciudad de Mendoza, los precios de venta efectiva para departamentos usados oscilan entre los USD 800 y USD 1.200 por metro cuadrado, según ubicación, estado y tipo de propiedad. Las unidades en categoría superior alcanzan entre USD 1.350 y USD 2.200, mientras que los proyectos a estrenar en zonas recicladas —principalmente de tres y cuatro ambientes con cochera— se ofrecen desde USD 2.500 por metro cuadrado.

El mercado de casas también presenta dispersión, con oportunidades localizadas en barrios que todavía no captaron del todo la atención de los desarrolladores, pero que registran crecimiento en la demanda y subas moderadas de precios. Esa fragmentación obliga a un análisis más detallado, tanto para quienes buscan una vivienda como para quienes buscan invertir con criterio patrimonial.

La relación entre el valor del metro cuadrado y el precio de bienes durables, como vehículos, sugiere una apreciación en dólares. Un ejercicio incluido en el informe de Inmodata compara el precio de una camioneta 0 km con los metros cuadrados que puede adquirir en la Ciudad: en diciembre de 2024 alcanzaban para comprar 83 m2; en mayo de 2025, apenas 65 m2.

Crédito hipotecario: el motor silencioso de la reactivación

Una de las claves del momento actual es el regreso del financiamiento bancario. En el primer cuatrimestre de 2025, el 30% de las operaciones se concretó con crédito hipotecario, frente a un promedio menor al 3% un año y medio atrás. El monto promedio fue de USD 70.000 por operación.

El perfil predominante en este segmento corresponde a parejas de entre 30 y 40 años, con ingresos estables y capacidad de planificación financiera. También se detectó una suba en las consultas para comprar segundas viviendas en zonas más alejadas del centro urbano, con intención de alquiler o como reserva de valor.

Pese a esta reactivación, solo el 20% de los inmuebles publicados en portales digitales es “apto crédito”, lo que limita la expansión del mercado en ese canal. “Todavía falta oferta adecuada a la demanda real que generan los créditos”, explicó Landa.

El informe también remarca que cada operación con crédito puede generar entre dos y tres transacciones adicionales en cadena, sobre todo cuando el comprador accede a su primera vivienda y libera otra propiedad en el proceso.

La expansión del financiamiento también genera expectativas en los desarrolladores. Si bien muchos proyectos nuevos todavía se comercializan en pozo, las condiciones actuales permiten prever un incremento en la comercialización de unidades terminadas con respaldo bancario.

Inversores y ahorristas: entre la renta y el resguardo

El clima de dólar estable, el nuevo esquema de blanqueo y la menor rentabilidad de opciones financieras empujaron a muchos ahorristas hacia el mercado de ladrillo. “El inversor pasó de representar un 10% de los compradores en 2023 a 40% en 2025”, detalló Landa.

A diferencia de los ciclos anteriores, el perfil del inversor actual es más selectivo: busca propiedades bien ubicadas, con potencial de renta y posibilidad de valorización futura. “No todas las zonas están en el mismo momento. Algunas muestran señales claras de rebote técnico, pero no puede hablarse todavía de una suba generalizada de precios”, aclaró.

La baja en los valores de los alquileres temporarios también influyó. En mayo, el número de inmuebles activos en plataformas como Airbnb se redujo 18% respecto de agosto de 2024. El precio promedio por noche bajó 32% y el ingreso mensual estimado cayó en términos reales. El negocio turístico perdió atractivo, y parte de esa oferta migró al alquiler tradicional o a la venta.

Expectativas de corto plazo

Los indicadores disponibles sugieren que Mendoza atraviesa una etapa de transición con fundamentos sólidos: demanda sostenida, reactivación del crédito, inversión selectiva y valores todavía competitivos.

“La tendencia es de crecimiento moderado pero sostenido. Todavía no hay euforia, pero sí un cambio de ánimo claro en compradores e inversores”, concluyó Landa.

El escenario dependerá, en adelante, de variables como la evolución de la inflación, la continuidad del crédito, la estabilidad cambiaria y los incentivos normativos que acompañen el nuevo ciclo. Por el momento, el mercado parece haber dejado atrás su fase más incierta.