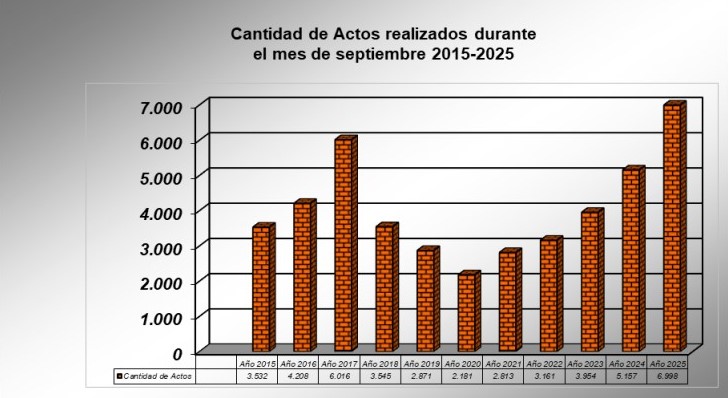

En la Ciudad de Buenos Aires se realizaron 6.998 escrituras de compraventa (y junto a la Provincia de Buenos Aires superaron las 21.000 operaciones), un aumento del 35,7% interanual y del 9,9% respecto de agosto. El monto total de las transacciones ascendió 123,4% interanual, con un volumen de 1,16 billones de pesos y un valor promedio por operación de USD 116.000, un 25% más que un año atrás. Ese promedio en dólares viene en alza durante todo 2025, cuando en 2024 no superaba los USD 100.000.

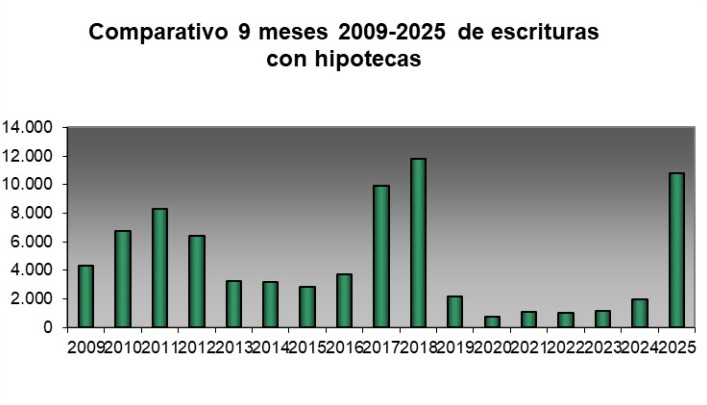

El número de escrituras con hipoteca fue de 1.486, lo que implicó una suba del 110,8% frente a septiembre del año pasado. En los primeros nueve meses del año se acumularon casi 50.000 operaciones, de las cuales más de 10.000 se concretaron mediante crédito hipotecario, lo que representa poco más del 20% del total de compraventas.

El Colegio de Escribanos porteño destacó que se trató del tercer mejor septiembre de toda la serie histórica, de casi tres décadas, y el mejor desde 2005, en plena expansión del boom sojero. Además, se alcanzaron 44 meses consecutivos de suba interanual, consolidando la recuperación del mercado.

La presidenta del Colegio, Magdalena Tato, señaló que “septiembre fue un gran mes contra todos los pronósticos de cierta desaceleración inmobiliaria. Fue el tercer mejor septiembre de toda la serie y la mejor performance hipotecaria de este nuevo ciclo de créditos, con casi 1.500 operaciones en bancos”.

Agregó que “por quinto año consecutivo se registran subas interanuales, lo que obliga a elevar la vara año a año. El desafío es seguir trabajando de manera articulada para generar estímulos que consoliden esta tendencia”.

Desde la entidad informaron que la semana fue “intensa” por la turbulencia cambiaria y el temor a una nueva suba del dólar, lo que llevó a muchos compradores a anticipar escrituras antes de fin de mes. Indicaron que parte del impulso actual responde a carpetas de crédito presentadas meses atrás, y estimaron que el último trimestre podría mostrar un menor volumen hipotecario, aunque históricamente los meses de noviembre y diciembre concentran más escrituras.

El Colegio también recordó sus gestiones para eliminar el “parking” del dólar MEP en operaciones inmobiliarias, medida que otorgó mayor fluidez a las transacciones. Sin embargo, advirtieron que una suba cambiaria del 15% puede complicar cierres ya pautados, por lo que pidieron “cuidar los procesos, acordar bien las reservas y acompañar la ansiedad de los clientes” ante un contexto financiero más inestable.

En los primeros nueve meses del año se acumularon casi 50.000 operaciones, de las cuales más de 10.000 se realizaron con crédito hipotecario. Esto implica que poco más del 20% de las compraventas se financian con hipoteca, un nivel que sigue lejos de los picos de años anteriores.

Durante septiembre hubo 1.486 escrituras con hipoteca, el número más alto desde el regreso del crédito, aunque todavía por debajo de los valores del auge de los préstamos UVA durante la presidencia de Mauricio Macri, cuando se habían registrado hasta 2.300 en un solo mes. En aquel momento, casi cuatro de cada diez escrituras se hacían con crédito, mientras que en el período del “uno a uno” esa proporción llegaba a seis de cada diez.

La provincia de Buenos Aires alcanzó su mayor nivel desde 2005

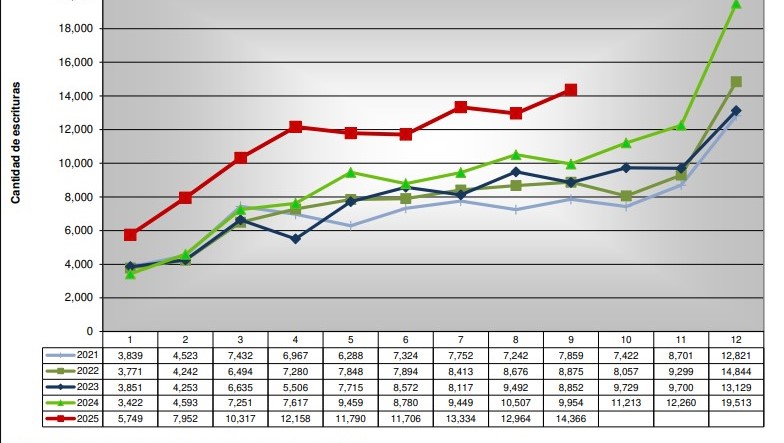

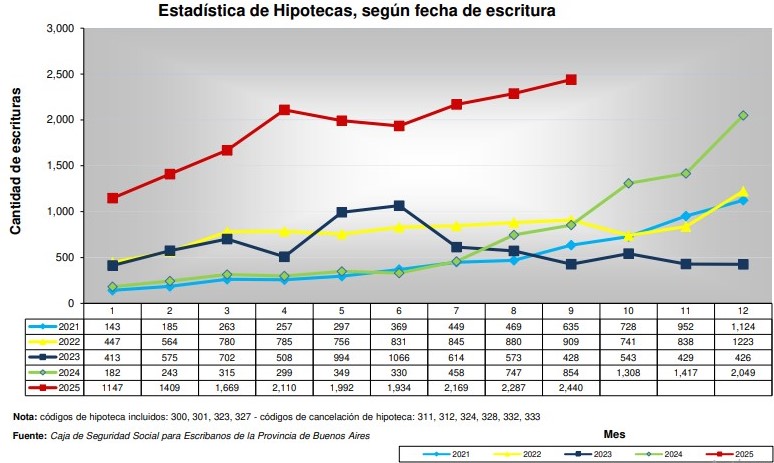

En la provincia de Buenos Aires, las escrituras de compraventa sumaron 14.366 durante septiembre, con un crecimiento interanual del 44% respecto de las 9.954 registradas en 2024. En la comparación mensual, el incremento fue del 11% sobre agosto. Las hipotecas también mostraron un fuerte impulso: se firmaron 2.440, un 186% más que un año antes y un 7% más que en el mes previo. La incidencia del crédito sobre el total de operaciones se ubicó en 16,9%.

El presidente del Colegio de Escribanos bonaerense, Guillermo Longhi, destacó que “el crecimiento interanual evidencia que la actividad se mantiene en niveles más altos que en años anteriores, tanto en compraventas como en hipotecas”. Subrayó además que el financiamiento “continúa siendo un factor decisivo para sostener el crecimiento y ampliar las posibilidades de acceso a la vivienda”.

El retorno del crédito aportó volumen, aunque bajo condiciones más exigentes que en otros períodos. Las líneas disponibles presentan tasas reales positivas y plazos acotados. Luis Colao, presidente del Colegio de Martilleros y Corredores Públicos bonaerense, señaló que “hoy los créditos son de acompañamiento, no de solución total. Un UVA más 12% o 15% anual es caro, pero aun así su reaparición tuvo un efecto positivo en la actividad”.

Factores que explican el repunte

El avance de septiembre se sustentó en varios elementos. Los operadores coinciden en que la estabilidad del dólar y las menores expectativas de devaluación generaron un clima de previsibilidad que impulsó las decisiones de compra. Al mismo tiempo, hubo una adecuación de los valores de tasación a niveles más realistas, lo que redujo la brecha entre la oferta y la demanda y acortó los plazos de negociación.

También incidió la recuperación del crédito bancario, que permitió a un segmento de la clase media acceder a su primera vivienda. Según el Banco Central, en los últimos doce meses se incorporaron 38.000 nuevos deudores hipotecarios, gran parte de ellos convertidos en propietarios. La mayoría abandonó el alquiler para acceder a una unidad propia mediante financiamiento.

El mercado de usados concentró el mayor volumen de operaciones. En la provincia, las viviendas más demandadas fueron casas y departamentos de dos y tres ambientes, con valores que oscilaron entre USD 70.000 y USD 110.000. Las propiedades listas para habitar y ubicadas en barrios consolidados mostraron la mayor rotación.

En cambio, la brecha de precios entre lo nuevo y lo usado se amplió, ya que construir cuesta entre USD 1.500 y USD 1.600 por metro cuadrado, mientras que los desarrollos nuevos alcanzan entre USD 2.200 y USD 2.300 por metro cuadrado.

Zonas activas y perspectivas del mercado

Los partidos con mayor movimiento fueron La Plata, Mar del Plata, La Costa, Morón, Vicente López, San Isidro y Bahía Blanca, todos con subas interanuales de dos dígitos. En estas áreas, la combinación de servicios, conectividad y valores medios atrajo operaciones de compradores con financiamiento parcial.

Desde el conurbano, referentes inmobiliarios observaron una reactivación de las consultas y de las ventas vinculadas a la búsqueda de activos reales. Parte de los fondos que habían sido blanqueados a fines de 2024 comenzaron a canalizarse en propiedades. También influyó la necesidad de los bancos de colocar crédito y reactivar su cartera hipotecaria, lo que impulsó las operaciones en zonas del oeste y norte del Gran Buenos Aires.

La incidencia del crédito sobre las escrituras se mantuvo cercana al promedio anual y superó la suma total de 2023 y 2024. La previsibilidad en las valuaciones y la mejora del financiamiento ayudaron a reducir la brecha entre las pretensiones de los vendedores y la capacidad de pago de los compradores. Esto acortó plazos de negociación y reforzó la preferencia por propiedades terminadas, donde el precio final resulta más competitivo que el costo de reposición.

Para sostener el actual ritmo de actividad, los especialistas coinciden en tres condiciones: mantener la estabilidad cambiaria, reducir las tasas reales y mejorar los ingresos. Longhi destacó que “el desafío será sostener el nivel de operaciones en un contexto que sigue siendo exigente”.

Colao agregó que mientras el metro cuadrado nuevo se mantenga por encima de USD 2.200, el mercado de usados continuará liderando las ventas.