Desde este viernes 7 de noviembre, el ICBC se convertirá en el segundo banco del sistema financiero en reducir las tasas de interés de sus créditos hipotecarios post elecciones legislativs, en un contexto de recuperación gradual del financiamiento para vivienda. La medida llega después del ajuste aplicado por el BBVA y consolida la tendencia de mayor competencia entre las entidades para captar nuevos clientes.

Según confirmaron fuentes de la entidad, la decisión busca “acompañar el proceso de reactivación del mercado hipotecario y facilitar el acceso al crédito a un número creciente de familias”.

Condiciones del ICBC

El nuevo esquema del ICBC incluye:

- Tasa de interés: 11% anual para clientes con acreditación de haberes (antes 13%) y 12% para el resto (antes 14%).

- Financiación: hasta el 75% del valor de la propiedad.

- Plazos: 15 y 20 años.

- Monto máximo: 360 millones de pesos.

- Destino: compra, construcción o refacción de vivienda única.

- Modalidad: préstamos ajustados por UVA, gestionables en forma presencial o a través de la web del banco.

Competencia entre entidades

La rebaja del ICBC se suma a la aplicada por el BBVA, que fue el primero en modificar sus condiciones luego de las elecciones. Su tasa pasó del 10,5% al 7,5% anual para quienes cobran su sueldo en la entidad, y el anuncio fue interpretado por analistas como una señal de cambio en el sistema financiero. “BBVA abrió la puerta a un proceso de competencia más activa, en un contexto donde la demanda ya estaba mostrando signos de recuperación”, señalaron operadores del mercado consultados.

En tanto, el Banco Nación adoptó una postura diferente. Su Tasa Nominal Anual (TNA) subió del 4,5% al 6% para clientes con acreditación de haberes y del 8% al 12% para el resto. Pese a ese incremento, el Nación sigue concentrando alrededor del 40% del total de créditos hipotecarios otorgados desde su relanzamiento en 2024, lo que lo mantiene como el principal actor del segmento.

Un préstamo del Nación por USD 100.000 a 30 años pasó de una cuota inicial cercana a USD 650 a unos USD 710, aunque sus condiciones aún resultan más competitivas que las de la mayoría de los bancos privados.

Un mercado en recuperación

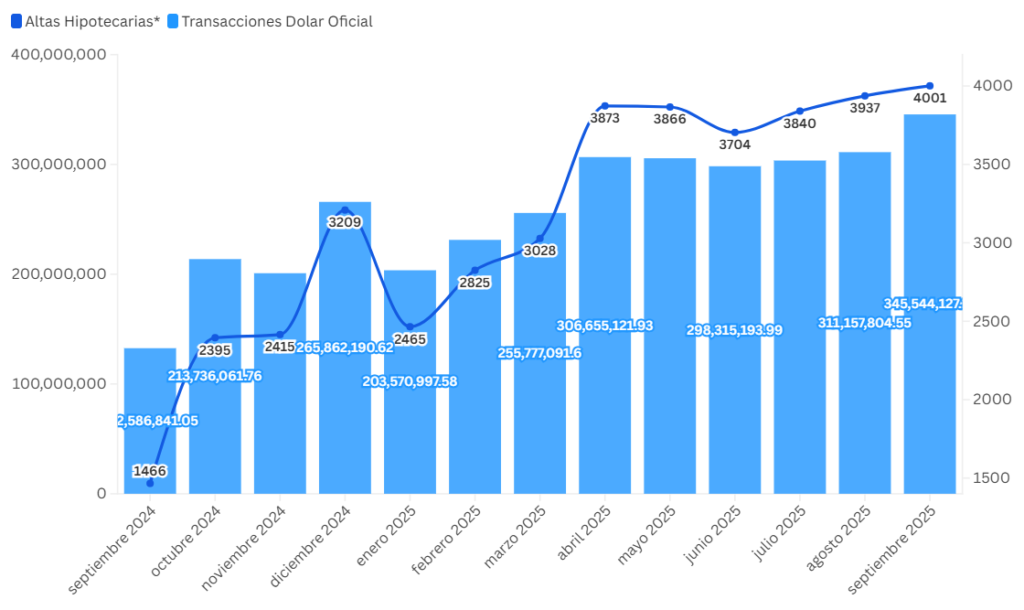

El Monitor de Crédito Hipotecario elaborado por la Fundación Tejido Urbano refleja que el mercado atraviesa un ciclo de expansión sostenida, aunque con una leve desaceleración hacia el cierre del año. Entre enero y septiembre se otorgaron 31.500 créditos hipotecarios, con un total de 42.500 operaciones desde marzo de 2024, según el informe publicado el 3 de noviembre.

El relevamiento indica que en septiembre se registraron operaciones por USD 345,5 millones, lo que llevó el acumulado anual a USD 2.263 millones. La tasa promedio del sistema fue de 6,39%, con un plazo medio de 24 años.

“El crédito hipotecario en Argentina sigue mostrando niveles de actividad elevados y superiores a los de 2024, aunque las últimas estadísticas reflejan un endurecimiento gradual de las condiciones financieras”, explicó Fernando Álvarez de Celis, director ejecutivo de la fundación.

Según los datos del Banco Central relevados por Tejido Urbano, el monto promedio de las operaciones disminuyó levemente, lo que refleja una diversificación en los destinos de crédito. “El mercado mantiene un flujo estable de operaciones, con una mayor presencia de segmentos medios que utilizan el financiamiento para ampliaciones o mejoras habitacionales, además de la compra de vivienda nueva”, detalló Álvarez de Celis.

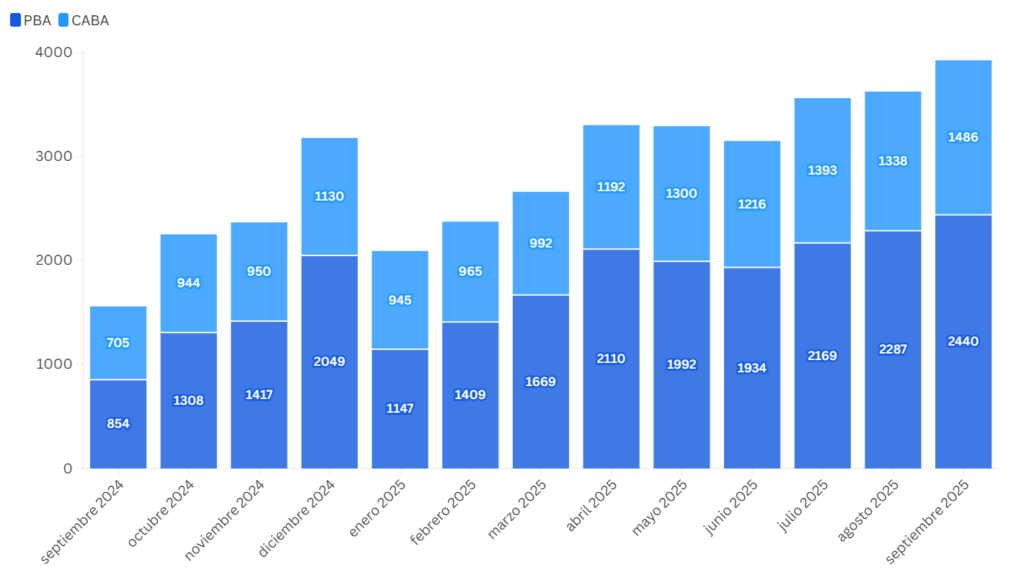

El informe también destaca que en lo que va del año se concretaron 17.157 escrituras con hipoteca en la provincia de Buenos Aires y 10.827 en la Ciudad de Buenos Aires, sumando un total de 27.984 operaciones. En el primer caso, las hipotecas representan el 16,9% del total de compraventas, mientras que en la Capital alcanzan el 21%.

Factores de impulso

El economista Andrés Salinas, docente de la Universidad Nacional de La Matanza, sostuvo que la reducción de tasas “muestra que los bancos están percibiendo una oportunidad para consolidar su cartera hipotecaria en un momento de demanda contenida”. “El ICBC se suma a un movimiento que puede tener efecto contagio en otras entidades privadas, que buscan ganar participación frente al Banco Nación”, explicó.

Salinas advirtió que, si bien las tasas más bajas pueden dinamizar el crédito, la sostenibilidad dependerá del contexto macroeconómico. “Estas decisiones son positivas, pero para que se transformen en un cambio estructural debe consolidarse un entorno estable, con inflación controlada y tasas previsibles. Si el escenario vuelve a tensarse, los bancos podrían revertir rápidamente sus políticas”, señaló.

El economista remarcó además que “la competencia por la tasa es saludable, pero no suficiente”. “Se necesita una estrategia coordinada entre el sistema financiero y el Estado para garantizar previsibilidad, ampliar los plazos y reducir costos de acceso. Sin eso, la expansión del crédito hipotecario seguirá limitada a un segmento acotado de la población”, expresó.

Perspectivas y desafíos

Para los analistas, el crédito hipotecario se consolidó este año como un motor relevante de la recuperación del mercado inmobiliario, aunque todavía condicionado por los costos de construcción y la evolución del dólar.

El informe de la Fundación Tejido Urbano subraya que el ticket promedio se mantuvo en descenso desde mediados de año, ubicándose en USD 92.015 en la Ciudad de Buenos Aires y USD 99.156 en la provincia. La caída estaría asociada a la mayor proporción de operaciones en unidades de menor valor y a un ajuste en los montos efectivamente financiados.

“Pese a la moderación reciente, el crédito hipotecario sigue siendo una de las variables que explican la mejora en la actividad inmobiliaria”, evaluó Álvarez de Celis. “La continuidad del flujo de préstamos, aun en un contexto de tasas más altas, demuestra que hay una demanda latente que se reactivó con las líneas en UVA y con el regreso del financiamiento de largo plazo”, agregó.

El especialista subrayó que el crecimiento del crédito “tiene un efecto multiplicador sobre el empleo y la producción, especialmente en la construcción y los servicios asociados a la vivienda”.

La evolución del mercado durante los próximos meses dependerá de la política monetaria y de la capacidad de los bancos para sostener los programas con tasas accesibles. Álvarez de Celis concluyó: “El desafío será mantener la expansión del crédito en un entorno de estabilidad. Si el contexto macro acompaña, el sistema financiero puede volver a tener un rol estructural en la generación de vivienda y en la recuperación económica”.