El mercado inmobiliario de América Latina atraviesa una etapa de contrastes. Mientras algunas ciudades muestran estabilidad en los precios y una leve recuperación de la demanda, otras consolidan valores récord.

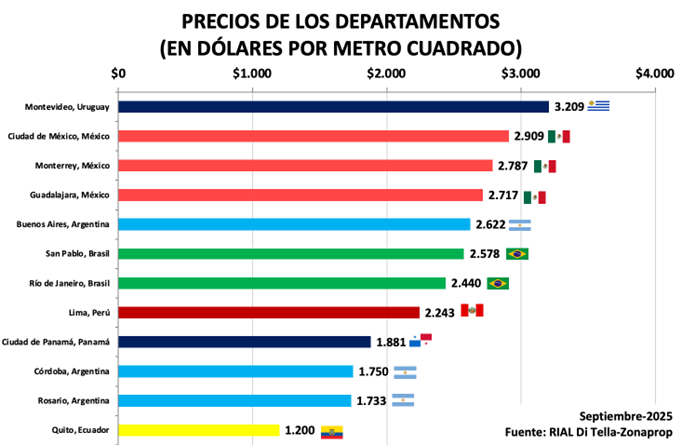

Según el Relevamiento Inmobiliario de América Latina (RIAL), elaborado por la Universidad Torcuato Di Tella y Zonaprop, Montevideo lidera el ranking regional con un valor promedio de USD 3.209 por m2, seguida por Ciudad de México (USD 2.909), Monterrey (USD 2.787), Guadalajara (USD 2.717) y Buenos Aires (USD 2.622).

En el extremo inferior de la lista figuran Quito (USD 1.200), Córdoba (USD 1.750), Rosario (USD 1.733) y Panamá (USD 1.881), lo que refleja una brecha significativa entre las capitales con mayor poder adquisitivo y las de menor desarrollo urbano. El informe compara 12 ciudades de siete países, tomando zonas equivalentes por nivel socioeconómico y características urbanas.

El caso de CABA

En el caso argentino, Buenos Aires mantiene por quinto semestre consecutivo el quinto lugar entre las ciudades más caras de la región.

El valor del metro cuadrado subió 1,4 % en dólares nominales desde marzo, cuando el promedio era de USD 2.586, aunque en moneda local real —pesos ajustados por inflación— retrocedió 2,7 %. Los barrios porteños de referencia para el relevamiento fueron Barrio Norte, Belgrano, Caballito y Recoleta.

El Centro de Investigación en Finanzas (CIF) de la Di Tella explicó que “la estabilidad de Buenos Aires se vincula con la recuperación gradual del crédito hipotecario, la moderación de la inflación y la recomposición del dólar”. Estos factores consolidaron un escenario de previsibilidad tras varios años de caída de precios. Aun así, los valores promedio se mantienen un 20% por debajo de los picos históricos de 2018, cuando el metro cuadrado superaba los USD 3.300.

Según Lisandro Cuello, especialista inmobiliario, “el valor del metro cuadrado en la Ciudad muestra una tendencia de estabilización tras varios meses de alzas, en línea con un mercado que empieza a ordenarse”.

El analista precisó que “los precios promedio de las casas rondan los USD 1.826 por m2, mientras que los departamentos se ubican cerca de los USD 2.400”. Señaló además que “la mejora en el crédito y la desaceleración inflacionaria favorecieron un escenario más previsible, aunque todavía con mucha dispersión entre zonas”.

“En barrios como Palermo, Belgrano y Recoleta el valor se mantiene por encima de los USD 2.900, mientras que en el sur porteño —como La Boca, Soldati o Pompeya— sigue por debajo de los USD 800”, detalló.

En Rosario y Córdoba

En la comparación nacional, Rosario y Córdoba registraron variaciones positivas medidas en moneda local real: 8,7% y 8,8%, respectivamente. En ambas ciudades, la revalorización responde al retroceso de la inflación y a una incipiente mejora del crédito hipotecario.

Alejandro Bassini, coordinador del Departamento de Estadísticas de COCIR y titular de Bassini Negocios Inmobiliarios, explicó que las operaciones se concentran principalmente en departamentos de uno y dos dormitorios ubicados en edificios en altura. “Por una cuestión de disponibilidad y volumen de oferta, los departamentos son los que muestran mayor rotación. El segmento de mayor recambio está entre los USD 60.000 y los USD 100.000”, detalló.

En Rosario, los monoambientes parten desde los USD 50.000, las unidades de un dormitorio promedian entre USD 70.000 y USD 75.000, y las de dos dormitorios se ubican en el rango de USD 100.000 a USD 120.000.

Córdoba figura hoy como la segunda ciudad más económica de la región, sólo por encima de Quito, mientras que Rosario escaló un puesto respecto del año pasado. En la Docta, el valor del m2 promedia en USD 1.750.

Alejandro Hadrowa, encargado del Centro de Estadísticas Inmobiliarias del Colegio Profesional Inmobiliario cordobés, señaló que “el mercado de compraventa muestra estabilidad. Los valores se ajustaron a lo largo del año, con leves subas en departamentos de dos dormitorios y pequeñas bajas en los de tres, pero sin cambios significativos. La demanda está enfocada en unidades medianas, que combinan buena ubicación y precio razonable”.

Uruguay, en alza

El informe atribuye el liderazgo de la capital uruguaya a la concentración de proyectos sobre la costa, en zonas como Punta Carretas, Pocitos, Malvín y Carrasco, donde la escasez de tierra y las limitaciones de altura impulsan los precios. “La rentabilidad se alcanza mediante un incremento del valor de venta”, indicó Claudia Chaturri, de Inmobiliaria Dharma.

En Montevideo hay más de 200 edificios en construcción que totalizan 8.000 unidades y 500.000 m2, con foco en los barrios centrales y en las áreas costeras.

Chaturri también destacó: «El auge de proyectos mixtos, que combinan viviendas, oficinas y comercios, en zonas en transformación como La Blanqueada y Goes (zona tradicional ubicada al norte del centro de Montevideo, delimitada aproximadamente por los barrios Aguada, Villa Muñoz, La Comercial y Jacinto Vera. Se encuentra próximo al Palacio Legislativo y a la Terminal de Ómnibus de Tres Cruces«.

La expansión edilicia también está sostenida por la Ley de Vivienda Promovida, que otorga beneficios fiscales a constructores e inversores. En los primeros seis meses de 2025 se aprobaron 49 proyectos bajo este régimen, con 1.933 unidades y 125.000 m2, mientras que en 2022 se habían levantado 3.633 viviendas.

Escenario regional

El estudio del RIAL destaca que el comportamiento de los precios en cada ciudad responde a su contexto macroeconómico. Las capitales con mayor estabilidad monetaria, acceso al crédito y menor inflación tienden a mostrar valores más altos en dólares. En cambio, las afectadas por depreciaciones cambiarias o inflación persistente registran ajustes a la baja.

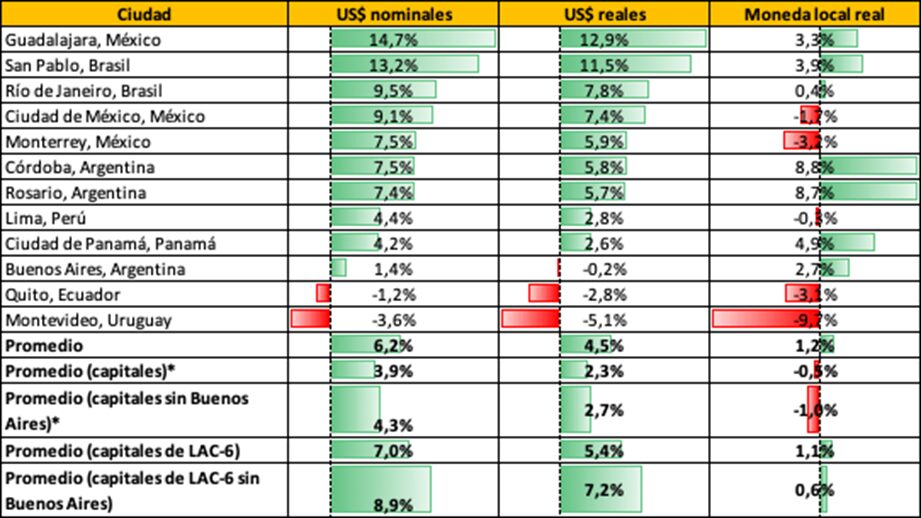

En el plano regional, los precios aumentaron en promedio 6,2 % en dólares nominales y 4,5 % en dólares reales, con un incremento de 1,2 % en moneda local ajustada por inflación. Guadalajara, San Pablo y Río de Janeiro encabezaron las subas, con alzas de 14,7 %, 13,2 % y 9,5 % respectivamente. En cambio, Montevideo y Quito registraron descensos de 3,6 % y 1,2 % en el último semestre.

En el caso argentino, la recuperación del crédito, la desaceleración inflacionaria y el reacomodamiento del tipo de cambio permitieron sostener el valor de las propiedades, aunque todavía lejos del promedio regional más alto. Según Zonaprop, “el mercado porteño alcanzó un punto de equilibrio, con una leve recuperación en dólares y mayor actividad en los barrios tradicionales”.

Montevideo, en cambio, mantiene la primera posición desde 2023, con precios sostenidos por la demanda interna y por la inversión extranjera, que continúa encontrando en Uruguay un entorno de estabilidad económica y jurídica. Buenos Aires, Córdoba y Rosario siguen mostrando estabilidad relativa, con variaciones menores y señales de reactivación en la demanda.

El RIAL, que se actualiza dos veces al año, muestra que el proceso de convergencia entre las principales ciudades de América Latina avanza, pero aún persisten amplias diferencias. Las condiciones macroeconómicas, el acceso al crédito y el costo de la construcción siguen definiendo las distancias entre los distintos mercados urbanos de la región.