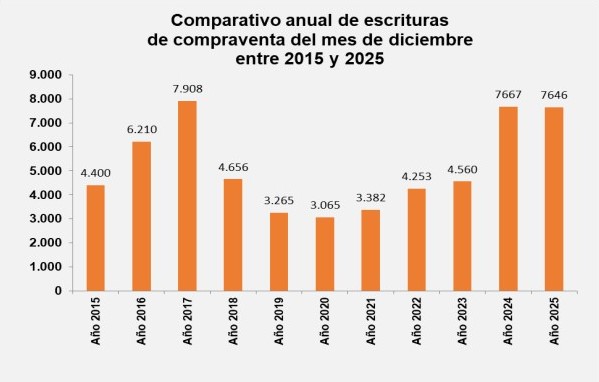

El mercado inmobiliario de la Ciudad de Buenos Aires cerró 2025 con un resultado que quedará registrado entre los más relevantes de las últimas décadas. Según datos del Colegio de Escribanos porteño, a lo largo del año se concretaron 69.461 escrituras de compraventa, lo que representó un crecimiento interanual del 26,8% frente a las 54.770 operaciones de 2024. El volumen ubicó al período dentro de los cinco mejores registros de los últimos 30 años y confirmó un cambio de ciclo tras varios años de retracción.

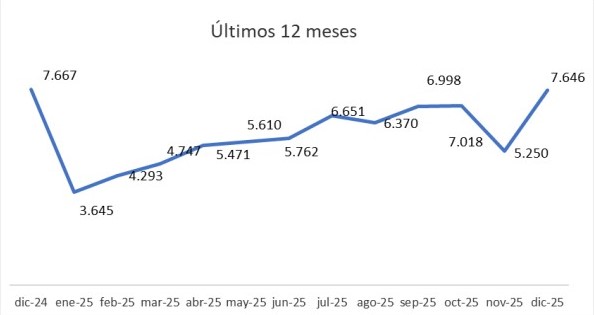

Hacia el cierre del calendario, la dinámica mostró matices. En diciembre se relevaron 7.646 escrituras, una cifra elevada en términos históricos, aunque el crédito hipotecario comenzó a mostrar signos de desaceleración. La suba de tasas y el endurecimiento de las condiciones de acceso por parte de los bancos limitaron el financiamiento en el último mes del año, sin alterar el balance positivo del acumulado anual.

Magdalena Tato, presidenta del Colegio de Escribanos de la Ciudad de Buenos Aires, explicó que el desempeño de 2025 debe leerse en perspectiva histórica. “Fue el mejor año desde 2007, cuando se superaron las 73.000 escrituras, en pleno boom de la soja”, señaló.

Y agregó que “este registro convierte a 2025 en el quinto mejor año desde que se miden las escrituras, en una serie que comienza en 1998 y que incluye períodos como la Convertibilidad”.

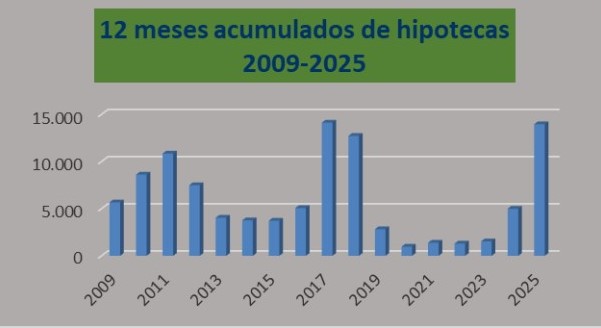

Al analizar el rol del financiamiento, Tato remarcó que el resultado adquiere mayor relevancia si se lo compara con otras etapas expansivas. “En los años del uno a uno se estima que más de la mitad de las compraventas se realizaban con crédito hipotecario. En 2025, si bien el financiamiento tuvo un papel importante, el mercado casi igualó a 2017, ya que ambos períodos rondaron las 15.000 escrituras con hipoteca”, explicó.

Entre los factores que impulsaron la recuperación, la titular del Colegio destacó una combinación de contexto macroeconómico y expectativas. Indicó: “El crédito tuvo una gran influencia, aunque en el último bimestre se notó una desaceleración que ya se venía anticipando. La suba de tasas y las condiciones más severas de acceso achicaron el financiamiento”.

Al mismo tiempo, señaló que la baja de la inflación ayudó a recomponer la confianza y a reactivar decisiones de compra que permanecían postergadas.

Otro elemento central fue la estabilidad cambiaria. “La cotización del dólar no se disparó en un contexto electoral y entre enero y diciembre mostró una variación cercana al 40%, lo que aportó previsibilidad”, explicó Tato.

En ese marco, subrayó un comportamiento estructural del mercado local: “El argentino busca la vivienda cuando puede, porque es una necesidad, un refugio de valor y una fuente de tranquilidad. Ser propietario sigue siendo sinónimo de seguridad en Argentina”.

En números

Los números de diciembre reflejaron ese escenario mixto. En el último mes del año, el monto total de las operaciones alcanzó $1.175.604 millones, con una suba interanual del 45,6%, mientras que el monto medio de cada escritura se ubicó en $153.754.186, equivalentes a unos USD 104.412 al tipo de cambio oficial promedio.

En contraste, las escrituras con hipoteca mostraron una baja interanual mensual del 21,4%, confirmando la desaceleración del crédito hacia el cierre de 2025.

El repunte del mercado también estuvo acompañado por el regreso del crédito hipotecario tras años de parálisis. En los primeros siete meses de 2025, las operaciones de compraventa en la Ciudad crecieron un 45% interanual, mientras que las solicitudes de crédito en entidades como el Banco Nación y el Banco Ciudad se multiplicaron durante el primer trimestre.

Escenario

En ese contexto, Mariano García Malbrán, presidente de la Cámara de Empresas de Servicios Inmobiliarios (CAMESI), advirtió que el desafío central de 2026 será transformar la reactivación en un ciclo sostenido.

“Para lograrlo, hace falta la vuelta real del crédito hipotecario. Se necesitan scorings alcanzables, plazos razonables y tasas que una familia pueda afrontar sin que la cuota se vuelva una apuesta”, explicó.

La dispersión de tasas entre entidades financieras aparece como uno de los principales condicionantes. Según especialistas del sector, para un crédito equivalente a USD 100.000, la diferencia entre la cuota mensual del banco más accesible y la del más caro puede superar el millón de pesos. El Banco Nación lidera el ranking con una tasa cercana al 6% y concentra más de la mitad de las hipotecas otorgadas en el país, mientras que entidades privadas como Galicia, Santander o Macro presentan Tasas Nominales Anuales que oscilan entre el 14% y el 15%.

Para García Malbrán, el equilibrio resulta determinante. “Sin crédito hay consultas; con crédito hay cierres de operaciones. El hipotecario es el puente entre el deseo y la compra efectiva. Su regreso paulatino aparece como la variable más importante para ampliar mercado, acelerar la absorción y darle profundidad a la recuperación, siempre que la macro acompañe con estabilidad y una curva de tasas que no ahogue”, señaló.

Precios de oportunidad

El atractivo de las propiedades usadas frente a unidades nuevas o en pozo se apoya, principalmente, en la disponibilidad inmediata. En un contexto de mercado más activo, estos inmuebles permiten escriturar, habitar o rentar sin demoras, una variable que hoy pesa en la decisión de compra.

En términos de demanda, el interés se concentra en departamentos de 2 y 3 ambientes, así como en PH y casas bajas, tipologías buscadas tanto para vivienda permanente como para renta. En barrios consolidados y en crecimiento como Villa Urquiza, Caballito, Núñez o sectores del corredor norte porteño, se registran operaciones en rangos que van desde los USD 70.000 hasta los USD 150.000, con unidades bien ubicadas y buen nivel de absorción.

José Rozados, de Reporte Inmobiliario, sostuvo que los valores actuales, medidos en términos reales, se encuentran en niveles similares a los de hace 17 o 18 años y muy por debajo de los precios de reposición.

“Este es un momento favorable para comprar, porque las cotizaciones de las viviendas usadas siguen siendo atractivas frente a lo que puede venir. A medida que la economía se ordena y el ingreso real en dólares se recupera, la demanda va a crecer y estos precios no se van a sostener en el tiempo”, amplió Rozados.

A las proyecciones se sumó la mirada de Darío Rizzo, CEO de Alternativa Propiedades, quien anticipó que el próximo año podría marcar un verdadero cambio de ciclo. “Veo a 2026 como un escenario bisagra, comparable a lo que ocurrió en 2015”, afirmó.

Según Rizzo, una desaceleración sostenida de la inflación y un contexto macroeconómico más previsible permitirían que los bancos vuelvan a ofrecer líneas de crédito hipotecario con mayor alcance.

Lo que viene

De cara a 2026, Tato insistió en la importancia del asesoramiento profesional para sostener la recuperación. Aconsejó: “El asesoramiento previo es clave, tanto para comprar un usado como una unidad a estrenar. Hay que analizar correctamente la situación impositiva y los cambios introducidos en 2025 en materia de impuestos y reglamentación vinculada al denominado ‘ahorro desde el colchón’».

También recomendó extremar los cuidados en las etapas iniciales de cada operación y recurrir siempre al escribano para avanzar con seguridad jurídica.

En paralelo, la presidenta del Colegio de Escribanos destacó que la entidad avanza en la incorporación de nuevas herramientas para dinamizar el mercado. “Estamos enfocados en desarrollar la tokenización como un instrumento para ampliar las inversiones inmobiliarias, con respaldo notarial y soporte tecnológico, lo que otorga mayor seguridad jurídica”, concluyó.