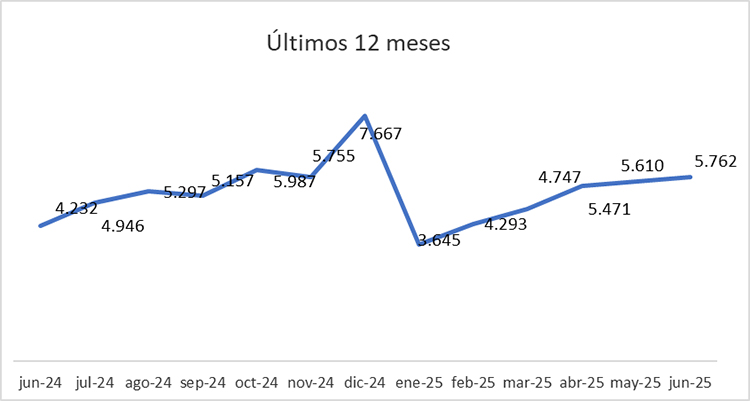

La compra venta de inmuebles en la Ciudad de Buenos Aires cerró junio de 2025 con 5.762 escrituras, el mayor número para ese mes en los últimos 17 años. El dato representa una suba interanual del 36,1% y un incremento del 2,7% respecto de mayo, cuando se habían registrado 5.610 operaciones. En total, el monto involucrado ascendió a $827.688 millones, con un crecimiento del 128,6% interanual.

Según Jorge De Bártolo, presidente del Colegio de Escribanos porteño, “el dato positivo es que sumamos un mes más de crecimiento interanual y si medimos los junio desde 2020, es una escalada permanente. Llevamos cinco años de subas en ese mes, más allá de que partimos de cifras muy bajas. Además, es el mejor junio de la década y el séptimo de la serie histórica que comenzó en 1998”.

La racha de crecimiento ya acumula 41 meses consecutivos con incrementos interanuales. En el primer semestre, las escrituras superaron las 29.000, casi un 50% más que en igual período de 2024.

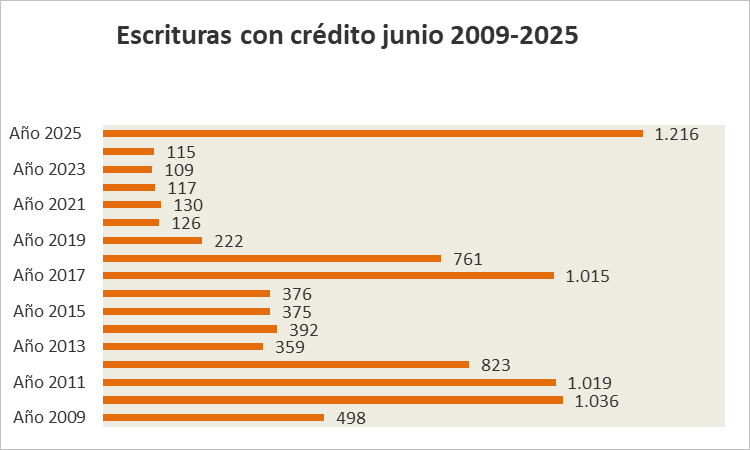

Hipotecas: el crédito volvió a pesar en el mercado

Uno de los factores clave en la recuperación fue el retorno del crédito hipotecario. En junio, se firmaron 1.216 escrituras con hipoteca, un salto del 957,4% respecto del mismo mes del año pasado. Esa cifra representa el 21% del total de actos. En todo el semestre, ya se registraron 6.610 operaciones con financiamiento.

De Bártolo destacó que “fue el mejor junio de escrituras con hipotecas desde que comenzó a medirse en 2009”. Sin embargo, advirtió que “quizá estas cifras hayan llegado a su techo, porque este mes marcó una desaceleración de la tendencia alcista”.

Para Leandro Molina, director de Clasificados del Grupo QuintoAndar para América Latina (tiene a Zonaprop en su órbita), “los créditos fueron un factor clave para dinamizar el sector. En comparación a un año atrás, la demanda creció un 7%, y hoy los créditos representan casi un cuarto del mercado”.

Mariano García Malbrán, presidente de la Cámara de Empresas de Servicios Inmobiliarios (CAMESI), afirmó: “El mercado hipotecario argentino viene experimentando una notable recuperación. En los primeros seis meses del año, los bancos otorgaron más de USD 1.000 millones, superando los USD 825 millones de todo 2024. Es el mejor desempeño desde 2018”.

Estabilidad y condiciones favorables

La mejora del contexto macroeconómico resultó determinante. La baja de la inflación, el freno en la cotización del dólar y la eliminación del cepo cambiario crearon un escenario más propicio para el crédito a largo plazo. Al mismo tiempo, los bancos aumentaron la oferta de líneas hipotecarias, impulsados por una mayor previsibilidad y por el crecimiento del ingreso salarial medido en dólares.

Según García Malbrán, “la estabilidad permitió reactivar la oferta de financiamiento. El grueso del crédito se orientó a inmuebles usados por debajo de los USD 120.000, en especial unidades de entre 30 y 60 metros cuadrados, con buena ubicación y documentación en regla”.

Qué tipo de propiedades se compran

En cuanto al tipo de vivienda demandada, los PH volvieron a destacarse como la tipología más buscada. En comparación con departamentos tradicionales, los avisos de PH duplican la cantidad de consultas promedio. La escasez de esta clase de propiedades intensificó su atractivo en zonas como Caballito, Villa Urquiza y Flores.

Molina agregó: «En relación con la cantidad de ambientes, los departamentos de tres ambientes registraron una presión de demanda 16% mayor que los de dos, según datos de Zonaprop».

Los departamentos de uno y dos ambientes también encabezaron las búsquedas, sobre todo entre quienes accedieron a un crédito y buscan unidades por debajo de los USD 100.000. En ese segmento se concentró la mayor parte del financiamiento.

Precio promedio y evolución

El monto medio de las operaciones en junio fue de $143,6 millones, equivalente a unos USD 120.054 al tipo de cambio oficial promedio del mes. En comparación interanual, el valor en pesos creció 67,9% y el valor en dólares aumentó 32,3%. En 2024, el promedio en dólares no superaba los USD 100.000.

Ese aumento se dio de manera gradual a lo largo del año, acompañando la recuperación del mercado y la mayor disposición a pagar por inmuebles con condiciones atractivas o con crédito disponible.

Perspectivas para el segundo semestre

Los analistas prevén que el mercado mantenga un ritmo firme en la segunda parte del año, aunque no se esperan saltos abruptos. El mayor dinamismo se concentraría en operaciones de unidades usadas con crédito, mientras que los inmuebles nuevos podrían mantener una tendencia más moderada por sus precios más altos y menor flexibilidad de negociación.

Según García Malbrán, “si bien los precios subieron cerca de un 8% en el último año, el ritmo de recuperación seguirá siendo gradual. Para que los valores suban de forma sostenida, se necesita que se mantenga la estabilidad macroeconómica y que los bancos bajen tasas. Si eso ocurre, el stock de inmuebles usados disponible se reducirá y los precios subirán”.

El presidente de CAMESI también se refirió a la batería de medidas implementadas por el Gobierno, entre ellas la derogación del ITI, del COTI, de la ley de alquileres, la legalización de las hipotecas divisibles y la simplificación de controles fiscales sobre transferencias y compras con tarjeta.

Efecto “dólar colchón” y ahorro liberado

En este escenario, el Plan de Reparación Histórica de los Ahorros de los Argentinos —conocido como “dólar colchón”— podría convertirse en una fuente adicional de liquidez. El esquema permite realizar operaciones inmobiliarias por hasta USD 200.000 sin intervención estatal, salvo alertas puntuales por lavado de activos.

Según García Malbrán, “el plan no tendrá un efecto inmediato, pero sumará flujo al mercado, junto con el blanqueo de capitales y la mejora del crédito. Si todo eso se consolida, el mercado inmobiliario podría dejar atrás seis años de crisis y consolidar una nueva etapa”.

Un semestre sólido y una tendencia a sostener

Con casi 30.000 escrituras en seis meses, un repunte claro del crédito y una demanda activa orientada a inmuebles usados, el mercado porteño de compraventas dejó atrás su parálisis. El salto interanual, la cantidad de hipotecas y el volumen de operaciones consolidaron a junio como el mes más fuerte en 17 años.

Aunque todavía quedan desafíos —desde tasas altas hasta la necesidad de mantener la confianza—, el movimiento del primer semestre permite proyectar un cierre de 2025 con cifras superiores a las de los últimos cinco años.