El mercado inmobiliario del Área Metropolitana de Buenos Aires (AMBA) atraviesa un escenario de contrastes. En septiembre, los precios de las propiedades volvieron a subir, pero la demanda mostró señales de desaceleración. El freno en la oferta de crédito hipotecario (mayores reestricciones, scoring duro y alza de tasas, más volatilidad del dólar complican el actual contexto) y la incertidumbre política llevaron a que muchas operaciones quedaran en suspenso.

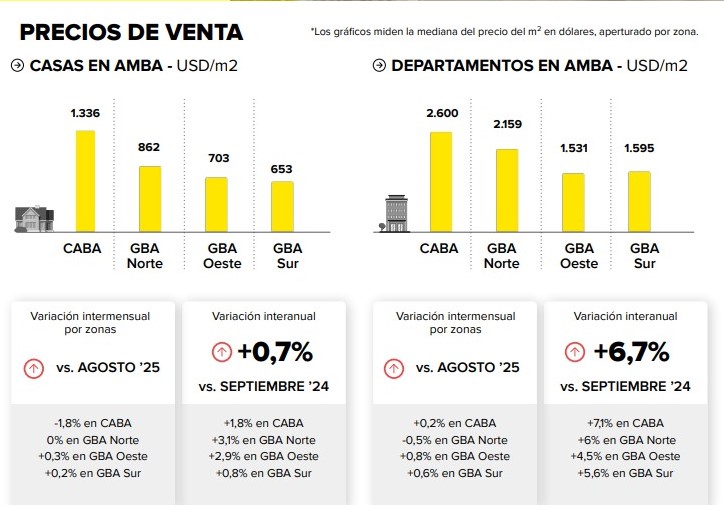

De acuerdo con el relevamiento de Mercado Libre y la Universidad de San Andrés (UDESA), los valores de venta se movieron en direcciones distintas según el tipo de propiedad. En el último año, las casas registraron un aumento interanual del 0,7% en el AMBA, mientras que los departamentos avanzaron 6,7% respecto a septiembre de 2024.

Subas y caídas por zonas

El comportamiento fue dispar según la ubicación. En el caso de las casas, los precios crecieron 1,8% en la Ciudad de Buenos Aires, 3,1% en el norte del conurbano, 0,8% en el sur y 2,9% en el oeste. En los departamentos, las subas fueron de 7,1% en CABA, 6% en GBA Norte, 5,6% en GBA Sur y 4,5% en GBA Oeste.

En la comparación mensual contra agosto de 2025, los datos mostraron oscilaciones más marcadas. Las casas bajaron 1,8% en la Ciudad, se mantuvieron sin cambios en el norte y tuvieron alzas mínimas en el sur (0,2%) y oeste (0,3%).

En departamentos, el ajuste fue más parejo: CABA subió 0,2%, el norte cayó 0,5%, el sur avanzó 0,6% y el oeste 0,8%.

Barrios con mayores aumentos

Al observar el detalle por barrios y municipios, se destacan algunas zonas por encima del promedio. Pilar (zona norte del GBA) mostró una suba interanual de 16,6% en casas, mientras que Escobar encabezó los departamentos con 16,1%. Dentro de la Ciudad de Buenos Aires, Agronomía lideró con un incremento de 13,8% en los precios de departamentos.

Francisco Nigro, de Francisco Nigro Negocios Inmobiliarios, destacó que Agronomía se posiciona en el radar inmobiliario por su ubicación estratégica y carácter mixto. Comentó: “Ofrece una mezcla de residencial tranquilo con cercanía a núcleos universitarios y espacios verdes, lo que atrae a compradores que buscan calidad de vida sin perder conectividad”.

Según Nigro, Villa Devoto también gana impulso por el mismo efecto de proximidad y su perfil residencial consolidado. “Devoto proyecta estabilidad: calles de baja densidad, parques, comercios locales y un mercado de vivienda familiar que resiste más ante crisis. Las familias buscan refugio en barrios que combinan tranquilidad con enlaces a zonas centrales”, explicó.

Añadió que muchas unidades que antes se consideraban “secundarias” ahora ganan relevancia por su potencial de revalorización ante una oferta limitada en barrios más exigidos.

En Saavedra, Mariano Lo Valvo, experto inmobiliario, cree que el barrio escala en cotizaciones por su carácter de transición entre polos consolidados. “Esta zona del norte porteño combina accesos directos al río con sectores residenciales que mantienen construcción baja, lo que lo torna atractivo para quienes buscan dar el salto desde zonas más densas hacia espacios con mejor habitabilidad”, aseguró.

Además, identificó que ciertas arterias viales mejoradas y proyectos de renovación en avenidas elevan expectativas de inversión en porcentajes superiores al promedio. De hecho el Boulevard García del Río atrajo proyectos que le cambian la cara a este trazado.

Lo Valvo estimó que el crecimiento del valor en Saavedra tiene además un componente de “anticipación” al desarrollo urbano. “Los inversores empiezan a apostar por barrios que estarán dentro de los circuitos de expansión: Saavedra ya no es periferia sino parte del interior del anillo de influencia. Esa expectativa genera presión al alza pese a que la demanda real ya muestra signos de desaceleración”, comentó.

Los analistas señalan que, pese a los incrementos, la demanda se está enfriando. El acceso a créditos hipotecarios se redujo y los requisitos bancarios son más estrictos. La incertidumbre política agrega un factor adicional de cautela para quienes evaluaban invertir en ladrillos.

Demanda en retroceso

Entre agosto de 2024 y agosto de 2025, los contactos por departamentos en venta en CABA habían crecido 17,6%. Sin embargo, en las últimas semanas el mercado comenzó a perder dinamismo. La imposibilidad de acceder a financiamiento hipotecario empujó a más familias hacia el alquiler y frenó la intención de compra.

El ticket promedio de operaciones con hipoteca en la Provincia de Buenos Aires bajó a USD 109.000 en agosto (según Fundación Tejido Urbano), un dato que refleja el ajuste de montos financiados y una migración hacia viviendas más pequeñas. La tendencia confirma que el segmento hipotecario dejó de ser un motor para la expansión de las ventas.

La situación de los alquileres

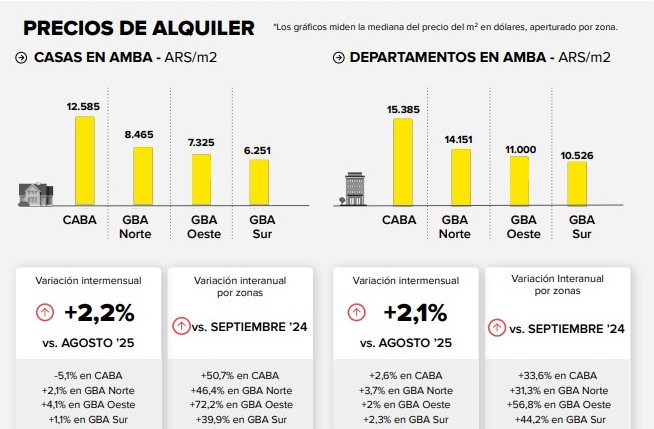

En paralelo, el mercado de alquileres mantiene una dinámica propia. En pesos corrientes, los valores subieron 2,2% en casas y 2,1% en departamentos en la comparación mensual. Frente a septiembre de 2024, las variaciones fueron más fuertes: 44,2% en casas y 31,9% en departamentos.

Por regiones, los aumentos interanuales fueron de 46,4% en casas del GBA Norte, 39,9% en el GBA Sur y 72,2% en el GBA Oeste. En departamentos, las subas llegaron a 33,6% en CABA, 31,3% en el norte, 44,3% en el sur y 56,8% en el oeste. Moreno lideró en casas con un salto de 12,1% en el mes, mientras que Ezeiza encabezó en departamentos con 8,3%. En la Ciudad, Puerto Madero tuvo el mayor aumento mensual con 7,7%.

Más oferta

La derogación de la Ley de Alquileres amplió la oferta disponible. En septiembre, la cantidad de departamentos en alquiler en el AMBA fue 213,2% superior a la de noviembre de 2023. El nuevo escenario otorga a los inquilinos un margen mayor para negociar condiciones, aunque los costos iniciales para ingresar a un contrato superan los $2.800.000, lo que sigue siendo una barrera de entrada para muchas familias.

La combinación de valores en alza, restricciones de crédito y un clima de volatilidad política marcan un cierre de año complejo para el mercado inmobiliario. Los próximos meses estarán determinados por las expectativas sobre las elecciones nacionales y la capacidad de los bancos y organismos reguladores para generar instrumentos de financiamiento que reactiven la demanda de compra.