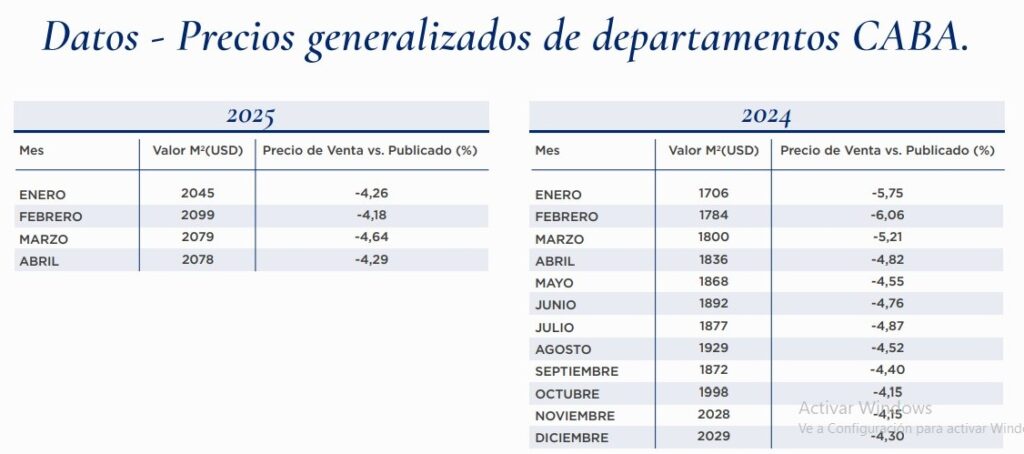

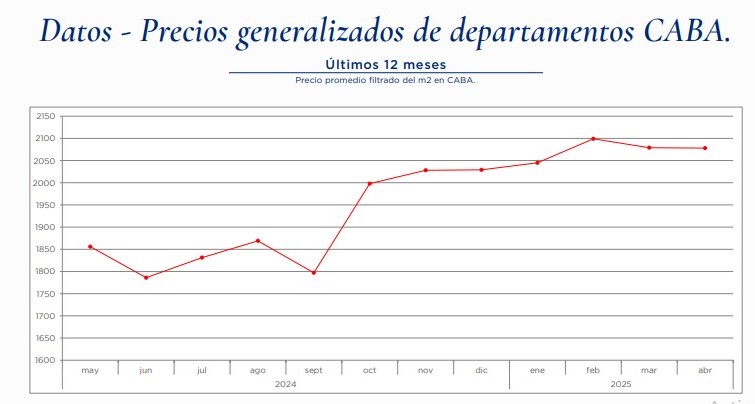

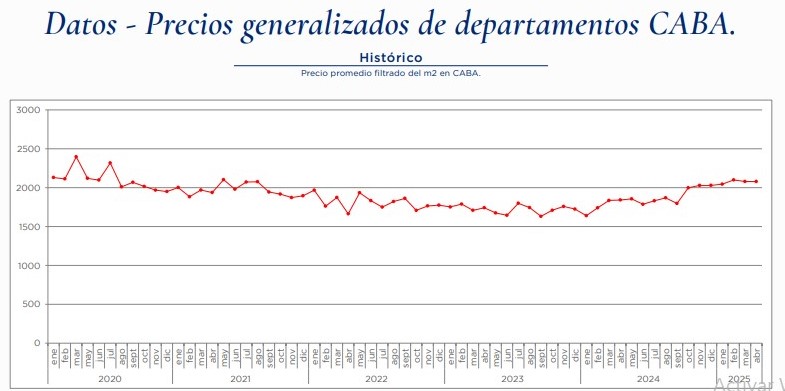

Durante abril de 2025, el precio promedio del metro cuadrado real de cierre en la Ciudad de Buenos Aires se ubicó en USD 2.078, según el Índice de Precios de Cierre que elaboran la Universidad del CEMA, Re/Max Argentina y Reporte Inmobiliario. Este indicador, que refleja valores efectivamente pactados y no precios de publicación, mostró una variación mensual prácticamente nula (-0,05%) y un incremento interanual de 13,2%. La tendencia consolida un nuevo piso de precios tras el ajuste de los últimos años y dejó atras los peores años de crisis del sector entre 2018 y fines de 2023.

Desde enero de 2020, cuando comenzó la serie histórica del relevamiento, el valor actual permanece un 4,85% por debajo, lo que evidencia que, a pesar del repunte, el mercado todavía no alcanzó los niveles previos a la crisis. A su vez, la brecha entre precio publicado y precio de cierre se redujo a 4,29%, encadenando 13 meses consecutivos por debajo del 5%, lo que indica una mayor coincidencia entre la oferta inicial y los valores efectivamente validados por el mercado.

Por tipos de inmuebles

La distribución de valores por tipología mantiene la lógica habitual: los monoambientes alcanzaron los USD 2.154 por m2, seguidos por los dos ambientes con USD 2.105 por m2 y los tres ambientes con USD 2.007 por m2.

También se observó que las contra ofertas fueron menores en monoambientes (-3,32%) y tres ambientes (-3,81%) frente al promedio de -4,62% registrado en las unidades de dos ambientes.

Según José Rozados, de Reporte Inmobiliario, «los valores actuales en términos reales están en línea con las cotizaciones de hace 17 o 18 años y muy por debajo de los valores de reposición. En un contexto de crecimiento del PBI y recuperación del ingreso en dólares, es probable que no se mantengan en estos niveles por mucho tiempo».

Rozados explicó que el principal atractivo hoy está en los inmuebles usados: no sólo tienen precios más bajos que los nuevos, sino que también ofrecen disponibilidad inmediata y posibilidad de renta. Además, el acceso al financiamiento vuelve a posicionar estas unidades como una opción concreta para compradores que estuvieron postergando decisiones.

Sobre los riesgos de esperar una baja de precios adicional, advirtió que «lo más factible es que las expectativas no se cumplan y que, dependiendo de la ubicación y las características del inmueble, se observe una apreciación en el corto o mediano plazo». En ese sentido, destacó que Buenos Aires ofrece hoy un stock competitivo a nivel regional por relación calidad-precio.

Otro elemento relevante que Rozados consideró clave para la toma de decisiones fue el nuevo esquema cambiario con bandas. «Esto da certidumbre sobre el valor del dólar al establecer un techo, lo que despeja dudas sobre posibles devaluaciones abruptas que puedan presionar los precios a la baja», señaló.

Reactivación tras el fin del cepo cambiario

Desde Re/Max Premium, Ariel Champanier coincidió en que el mercado muestra signos de reactivación. «La liberación del cepo cambiario, la estabilidad del dólar y la posibilidad de operar al valor oficial despertaron el interés de compradores que estaban en pausa. Las consultas aumentaron y muchas se convirtieron en operaciones concretas», explicó.

El empresario inmobiliario señaló tres factores que empujan la actividad: la baja en la brecha cambiaria, el regreso de los créditos hipotecarios y el posicionamiento del ladrillo como refugio de valor en un contexto de volatilidad financiera. «Muchos compradores que tenían dólares en mano ahora pueden usarlos a valor oficial, lo que mejora la ecuación frente al precio publicado», dijo.

Respecto de los valores, Champanier observó que las propiedades bien ubicadas, listas para escriturar y con precios competitivos son las primeras en ajustar al alza. «Aunque aún hay oportunidades por debajo del promedio histórico, es probable que en los próximos meses veamos subas progresivas, en línea con la nueva realidad cambiaria y la mejora de expectativas».

Durante marzo, último mes relevado, incluso antes del repunte completo, Re/Max registró 4.293 operaciones por un volumen total de $541.490 millones, lo que representa un alza de 219,2% respecto a marzo de 2024. Ese dato anticipa un mayor dinamismo para el segundo trimestre del año.

El poder del usado

En este contexto, los usados ganan atractivo frente a las unidades en pozo o nuevas, no solo por la posibilidad de mudanza inmediata sino también por su menor precio por metro cuadrado. Rozados aseguró que «no hay un tipo ideal de propiedad: lo importante es evaluar el valor solicitado y su proyección de uso o renta». Mientras el mercado se encamina a una etapa de mayor racionalidad en la formación de precios, las oportunidades podrían comenzar a escasear.

En cuanto al precio total medio, los monoambientes se cotizaron en promedio a USD 69.900, mientras que las unidades de dos ambientes alcanzaron los USD 80.975, las de tres ambientes USD 114.250.

Así, con una brecha de negociación acotada, financiación en marcha, un nuevo equilibrio cambiario y precios que todavía no recuperaron niveles precrisis, el sector inmobiliario porteño parece transitar una fase de recuperación sostenida.

El valor del metro cuadrado real se consolida como la referencia más fiable para anticipar hacia dónde puede moverse el mercado en lo que resta del año.