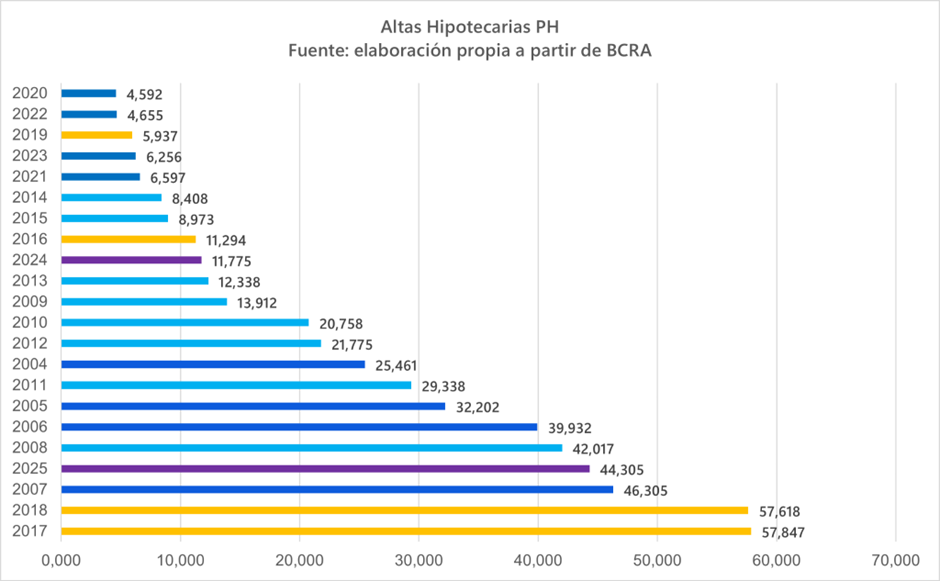

El crédito hipotecario volvió a ocupar un lugar relevante en el mercado inmobiliario argentino. Durante 2025 se otorgaron 44.305 préstamos para vivienda, según estimaciones de la Fundación Tejido Urbano, lo que ubicó al año como el cuarto mejor desde que existen registros comparables, solo por detrás de 2007, 2017 y 2018. El dato marcó un punto de inflexión luego de varios años de virtual desaparición del financiamiento a largo plazo.

La recuperación no respondió únicamente a un rebote coyuntural. A lo largo del año, el crédito mostró continuidad, mayor alcance territorial y una penetración creciente en los segmentos medios. Con montos promedio más bajos y un mayor volumen de operaciones, el financiamiento dejó de ser una excepción para convertirse en un factor estructural de la actividad inmobiliaria.

Más escrituras y mayor uso de hipotecas

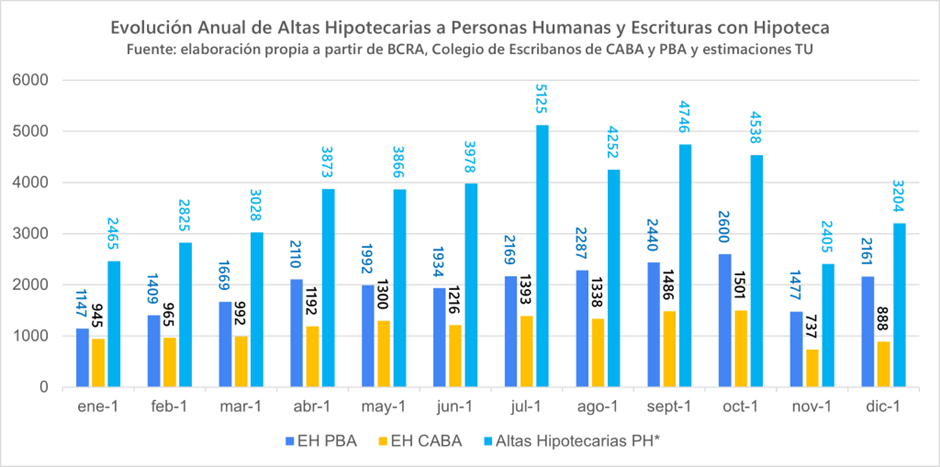

En la provincia de Buenos Aires se registraron 147.393 escrituras durante 2025. Dentro de ese total, 23.395 operaciones se concretaron con hipoteca, lo que representó el 15,9% del total. El volumen movilizado alcanzó los USD 2.390 millones, con un ticket promedio cercano a los USD 102.000.

La comparación interanual mostró con claridad el cambio de escenario. En 2024 se habían registrado apenas 8.551 escrituras hipotecarias por un total de USD 1.166 millones. El fuerte aumento en la cantidad de operaciones, combinado con una reducción del ticket promedio, evidenció una mayor llegada del crédito a compradores que antes quedaban fuera del sistema.

En la Ciudad de Buenos Aires, la mejora fue aún más marcada. Durante 2025 se concretaron 69.461 escrituras, frente a las 54.770 del año previo. De ese total, 13.953 operaciones incluyeron financiamiento hipotecario, lo que equivalió a cerca de uno de cada cinco actos de compraventa. El volumen total alcanzó los USD 1.420 millones, con un ticket promedio de USD 101.000.

Un mercado más activo, con picos y ajustes

La evolución mensual del crédito mostró un comportamiento irregular hacia el cierre del año. Octubre concentró el mayor nivel de actividad, con más de 2.600 escrituras hipotecarias en la provincia y cerca de 1.500 en CABA, impulsadas por decisiones anticipadas ante el calendario electoral. En noviembre se observó una desaceleración, mientras que diciembre cerró con un repunte que devolvió la actividad a niveles similares a los del invierno.

En la Ciudad, el ticket promedio descendió entre junio y noviembre, pero en diciembre se produjo un salto significativo, desde USD 89.000 a USD 113.000.

Rol crediticio

Fernando Álvarez de Celis, director ejecutivo de la Fundación Tejido Urbano, dijo que 2025 quedó registrado como un año bisagra para el sistema hipotecario. Señaló que el crédito no solo reapareció, sino que logró sostenerse en el tiempo y generar impacto real en el mercado inmobiliario.

En ese sentido, explicó que el crecimiento se apoyó principalmente en personas físicas y en la adquisición de vivienda, con una menor participación relativa de personas jurídicas. La proporción de préstamos destinados a compra de vivienda pasó de representar menos de la mitad de los saldos a concentrar cerca del 60% hacia fines del año.

Álvarez de Celis agregó que el desafío hacia adelante no se vinculó con la existencia del crédito, sino con su capacidad de escalar, ampliar el acceso y sostenerse sin depender de episodios excepcionales. La discusión, afirmó, dejó de ser si el financiamiento volvía y pasó a centrarse en hasta dónde podía llegar.

Tasas, plazos y condiciones

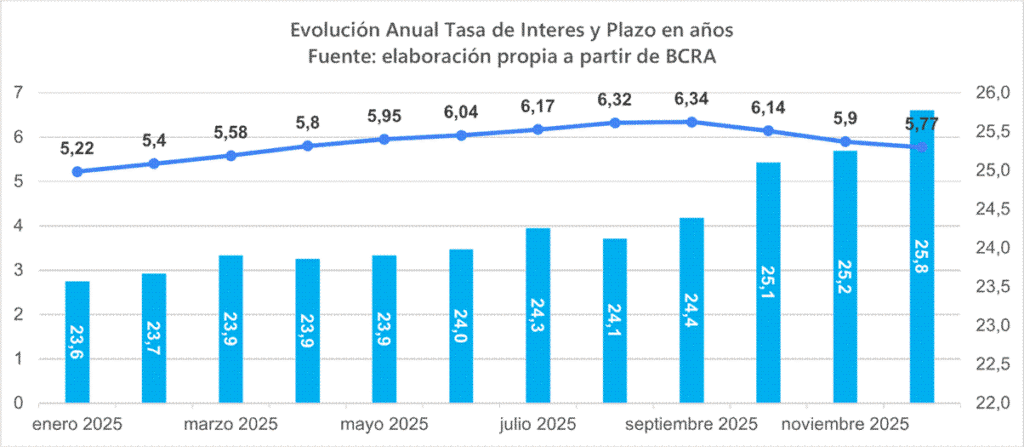

Las condiciones crediticias acompañaron el proceso. La tasa promedio comenzó el año en torno al 5,2% y avanzó hasta septiembre, en línea con cambios en el sistema financiero. Luego mostró una corrección a la baja, con mayor participación de líneas más competitivas.

Los plazos también se extendieron. El promedio pasó de 23,6 a 25,8 años, una variable clave para cumplir con las relaciones cuota-ingreso exigidas por los bancos. En la práctica, el plazo funcionó como el principal mecanismo de ajuste para ampliar el universo de hogares con acceso al crédito.

El volumen total operado durante el año alcanzó los USD 3.679 millones. Predominaron las líneas a tasa variable, que concentraron más de USD 3.200 millones, mientras que los préstamos a tasa fija representaron una porción menor del total.

El mapa de tasas y el rol del Banco Ciudad

Federico González Rouco, economista de Empiria Consultores, advirtió que el escenario de tasas mostró movimientos dispares luego del proceso electoral. Entre las elecciones y comienzos de 2026, seis bancos ajustaron sus tasas hipotecarias al alza y solo dos las redujeron.

En ese contexto, los bancos públicos registraron una tasa promedio cercana al 9%, unos dos puntos porcentuales por encima del nivel previo a los comicios. En las entidades privadas, el promedio se ubicó en torno al 12,7%.

Dentro de ese mapa, González Rouco destacó el regreso al mercado del crédito hipotecario UVA del Banco Ciudad, una entidad que había pausado estas líneas y volvió a ofrecerlas en 2025. El banco relanzó préstamos con una tasa del 12,5% para el público general y del 9% para operaciones en el Microcentro y otras zonas específicas de la Ciudad (sobre todo del Sur), con plazos de hasta 20 años y una relación cuota-ingreso del 25%.

Antes de pausar sus líneas hipotecarias, el Banco Ciudad ofrecía créditos UVA con tasas que rondaban el 8,5% al 9,5% anual, plazos de hasta 20 años y relaciones cuota-ingreso más flexibles que las del sistema privado. Esa oferta había convertido a la entidad en uno de los principales jugadores del financiamiento para vivienda, sobre todo en segmentos medios.

El relanzamiento del crédito hipotecario UVA se inscribió en una estrategia más amplia de la banca pública para sostener el flujo de financiamiento en un contexto de mayor cautela del sector privado, con impacto directo sobre el nivel de operaciones y la accesibilidad al crédito.

Según explicó Federico González Rouco, la cuota inicial por cada USD 10.000 financiados se ubica en torno a los $159.000, lo que exige ingresos mensuales cercanos a los $636.000.

Un nuevo piso para 2026

El inicio de 2026 encontró al crédito hipotecario lejos del entusiasmo del primer rebote, pero claramente por encima de los mínimos históricos. El sistema consolidó un piso operativo más alto, con menor dependencia de shocks puntuales.

Desde Tejido Urbano señalaron que la evolución futura dependerá menos de la demanda latente y más de la capacidad del sistema financiero para modernizar procesos, mejorar el fondeo y ampliar el universo de sujetos de crédito. La digitalización, la flexibilización regulatoria y el protagonismo sostenido de los bancos públicos aparecen como factores centrales en esta nueva etapa.