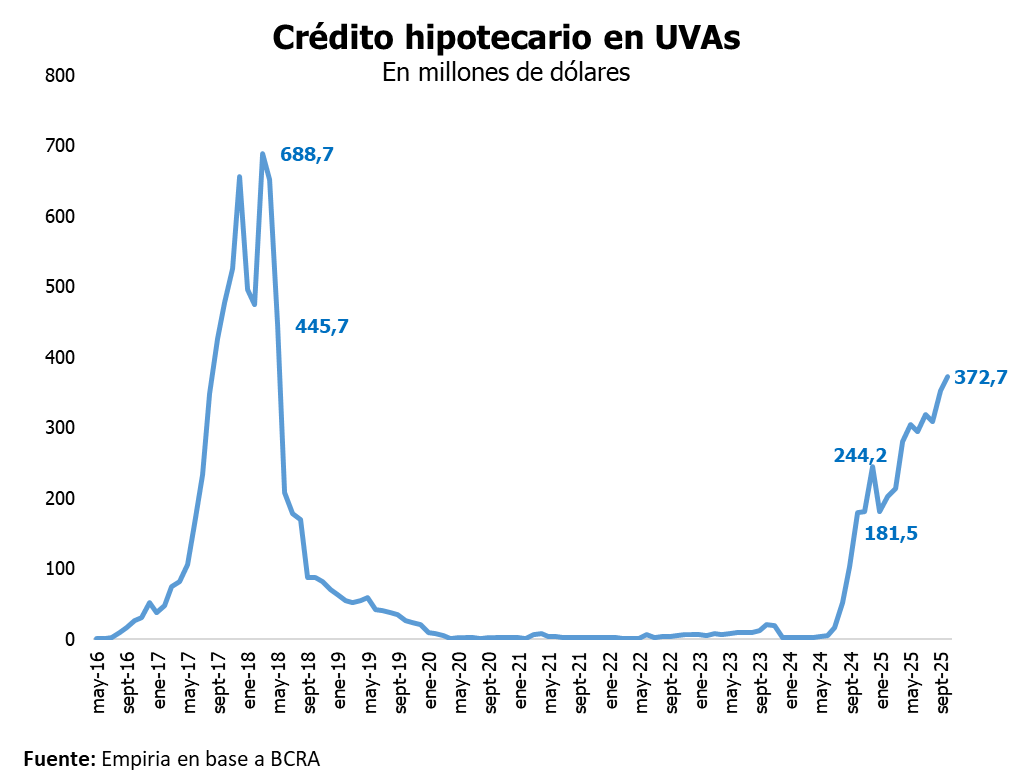

En octubre el crédito hipotecario ajustado por UVA volvió a mostrar impulso: se desembolsaron alrededor de USD 372 millones —unos 5.000 préstamos—, la cifra más alta desde mayo de 2018.

La compra de viviendas se movió bien este año y a niveles de hace 7 y 20 años cuando en 2005 se dieron registros que promediaban las 6.500 operaciones en CABA y las 14.000 en la provincia de Buenos Aires, por ejemplo.

Federico González Rouco, experto en el mercado inmobiliario y economista de Empiria Consultores, explicó que el repunte “se debió al apuro por cerrar operaciones antes de las elecciones”. Según anticipó, ese dinamismo podría moderarse: “De ahora en adelante posiblemente veamos desaceleración o caída del volumen”.

El movimiento coincidió con un escenario de inflación elevada y tasas aún relativamente bajas dentro del sistema financiero. Esto reactivó la discusión entre alquilar o endeudarse para comprar vivienda, en un contexto donde el alquiler de un tres ambientes en la Ciudad ya supera los $850.000 mensuales.

Tasas, cuotas y el nuevo mapa bancario

La actualización de tasas en los últimos meses reordenó el ranking de opciones hipotecarias. A continuación, los que mantienen las tasas más bajas del mercado crediticio.

El Banco Nación mantiene el liderazgo con una tasa del 6% anual, financia hasta el 75% del valor de la vivienda y otorga plazos de hasta 30 años. La relación cuota/ingreso no puede superar el 25%.

El Brubank, con tasa del 8%, financia hasta el 70% y permite créditos digitales de largo plazo. Su ventaja es la agilidad; su desventaja, el requisito de ingresos mínimos elevados (desde $850.000).

El Banco del Sol ofrece una tasa del 9% y financia hasta el 80%, pero pide ingresos mínimos de $1 millón y cobra comisión del 4% + IVA por pre-cancelación anticipada.

En el otro extremo, bancos privados tradicionales como Galicia, Santander, Macro y Supervielle cobran tasas de entre 13,5% y 15% anual, lo que eleva considerablemente las cuotas iniciales. El Credicoop subió sus tasas (ver gráfico).

Un préstamo de USD 100.000 equivale hoy a cuotas iniciales de $869.000 en el Nación, $1.060.000 en el Brubank y más de $1.900.000 en los bancos privados de mayor costo.

El Credicoop, que hasta hace poco ofrecía tasas intermedias, subió al 12,5% y perdió competitividad. Para un préstamo de USD 100.000, su cuota supera los $1.600.000, similar a los bancos más caros del sistema.

Qué dicen los economistas

“El crédito creció en octubre porque la gente quiso cerrar antes de las elecciones, pero no es una tendencia consolidada”, advierte González Rouco. Según él, la tasa lógica de largo plazo “está más cerca del 6% o 7% que del 4,5% de antes”, aunque remarca que el acceso sigue restringido: “Los bancos endurecieron sus criterios, el scoring y los ingresos mínimos exigidos”.

Rouco subraya que la clave del repunte está en la estabilidad. “Si la inflación o el dólar se mueven fuerte, los créditos UVA pierden atractivo. Hoy hay más demanda, pero también más cautela”.

Según Andrés Salinas, economista y docente de la Universidad de La Matanza (Unlam), la baja de tasa (BBVA bajó del 10,5% al 7,5% post elecciones legislativas y el ICBC del 13% y 15% al 11% y 13%, en el primer caso para quienes cobran el sueldo en esta entidad) que se observó en algunos bancos “corresponden a tácticas comerciales que señales estructurales”.

Explica que las entidades buscan posicionarse frente a un público que vuelve a mirar el crédito, pero “sin cambios profundos en el costo del dinero”.

Salinas remarca que las diferencias entre bancos son determinantes: “En un crédito de USD 100.000, la cuota inicial puede variar en cientos de miles de pesos según la entidad. Es un error mirar solo la tasa: hay que considerar el plazo, los seguros y la relación cuota-ingreso”.

Qué bancos ofrecen las tasas más bajas

- Banco Nación: 6% anual, hasta 30 años, financia 75% del valor.

- BBVA Argentina: 7,5% anual para acreditados, hasta 80% de financiación.

- Brubank: 8% anual, 70% de financiación, gestión digital.

- Banco del Sol: 9% anual, hasta 80%, ingresos mínimos $1 millón.

- Credicoop: 12,5%–13,5%, perdió posición de equilibrio.

- Galicia, Santander, Macro, Supervielle: 15% anual o más.

En los bancos públicos o fintech la cuota inicial para USD 100.000 arranca cerca de $900.000, mientras que en los privados grandes puede duplicar esa cifra.

Qué evaluar antes de tomar un crédito

- Tasa nominal anual (TNA): cuanto más baja, menor costo total.

- Plazo: los 30 años alivian la cuota, pero prolongan la exposición al riesgo inflacionario.

- Porcentaje de financiación: la mayoría cubre hasta 75%; solo algunos llegan a 80%.

- Relación cuota/ingreso: en general no puede superar el 25% del ingreso neto familiar.

- Actualización UVA: las cuotas se ajustan por inflación; si los precios suben rápido, el pago mensual también.

- Ingresos y scoring: el principal filtro. Muchos solicitantes quedan afuera por falta de respaldo comprobable.

- Comisiones y seguros: todos los bancos cobran seguros de vida e incendio; si se cancela antes de seis meses, hay penalidades.

- Contexto macroeconómico: la inflación y el tipo de cambio siguen siendo los factores más impredecibles.

El desafío del acceso

Aunque el mercado hipotecario muestra signos de reactivación, los especialistas coinciden en que todavía no hay una recuperación sólida. “Hoy el crédito está presente, pero no masivo”, resume González Rouco.

El salto de octubre fue importante, pero las condiciones estructurales no cambiaron: salarios que crecen por debajo de la inflación, precios de propiedades altos en dólares y requisitos cada vez más duros.

Salinas agregóque, a pesar de las tasas más competitivas, “la barrera de entrada sigue siendo alta”. Un crédito de USD 100.000 exige ingresos mensuales de más de un millón de pesos y capacidad de ahorro previa.