El mercado inmobiliario argentino atraviesa una fase de transición con un dato que modificó el mapa de decisiones en el Real Estate de la Argentina: en 2025, según un informe privado reveló que uno de cada siete compradores de viviendas accedió a un crédito hipotecario para concretar la operación. La participación de hipotecas sobre el total de escrituras superó el 15%. El número marca un punto de inflexión luego de varios años con financiamiento casi inexistente y devuelve al crédito un rol relevante dentro del sistema.

El dato forma parte del informe “Situación inmobiliaria y construcción 2026” elaborado por BBVA Research Argentina. Para Mario Iparaguirre, economista senior de la entidad y autor del estudio, el ratio hipotecas/escrituras constituye un indicador directo de profundidad crediticia. El porcentaje actual duplica el promedio de los últimos cinco años y se acerca a los registros de 2017–2018, período de fuerte dinamismo.

El informe no se limita a medir volumen. Analiza además distintos “ratios” que permiten evaluar tensiones o mejoras tanto del lado de la oferta como de la demanda.

Uno de los más relevantes es la relación entre precio de la vivienda e ingreso promedio. Este indicador mide accesibilidad estructural. «Durante 2025, el salario real mostró recuperación en pesos mientras los valores del metro cuadrado en dólares se mantuvieron relativamente contenidos. En consecuencia, la cantidad de sueldos necesarios para adquirir un m2 se redujo frente a años previos. Esa mejora no implica un mercado barato, pero sí una ventana de mayor viabilidad para sectores medios formales», dijo Iparaguirre.

Costos alcistas para edificar

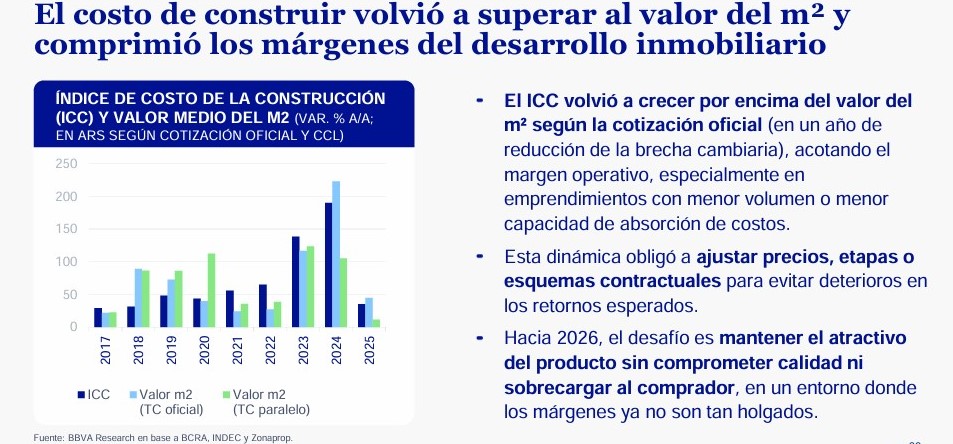

El segundo ratio clave es el vínculo entre costo de construcción y valor de venta. En 2025, el costo volvió a crecer por encima del precio de mercado del m2 (hoy nada baja de USD 1.500 por m2 en CABA en edificaciones estándar ni de USD 2.000 por m2 en obras premium). Este descalce impacta en la ecuación del desarrollador: cuando el costo se aproxima o supera el valor de venta, el margen se comprime y el riesgo del proyecto aumenta.

“Cuando el costo de construir se aproxima o supera al valor de venta, los márgenes se comprimen y el riesgo de ejecución aumenta. Desde la óptica financiera, esto puede encarecer o limitar el fondeo para nuevos desarrollos, porque las entidades evalúan la viabilidad económica y comercial del proyecto antes de otorgar financiamiento”, explicó Iparaguirre.

En ese contexto, agregó que el escenario puede derivar en rediseños de producto, ajustes en tipologías o postergación de lanzamientos.

Escrituras

El tercer indicador destacado en el informe es precisamente el ratio hipotecas/escrituras. Su evolución refleja no solo oferta bancaria, sino también confianza macroeconómica. Para que el crédito gane peso sostenido resulta indispensable que hogares y entidades puedan proyectar escenarios de mediano y largo plazo sin volatilidad extrema.

En este punto, el contexto macro cumple un rol central. La reducción de la inflación y mayor previsibilidad cambiaria mejoran la capacidad de planificación. El crédito hipotecario es, por definición, un compromiso a 15, 20 o 30 años. Sin horizonte claro, la toma de deuda de largo plazo pierde atractivo.

El informe también advierte que la recuperación del crédito no implica un rebote homogéneo de la construcción. Tras la fuerte caída de 2024, el sector no logra acompañar con la misma intensidad el crecimiento del PBI. Entre fines de 2023 y el tercer trimestre de 2025, la economía mostró expansión moderada, mientras la construcción acumuló una contracción significativa. Esta divergencia genera una dinámica dual: demanda en recuperación con oferta cautelosa.

Iparaguirre añadió. «En términos operativos, el regreso del crédito amplía la base de compradores potenciales. Sectores que antes dependían exclusivamente del ahorro previo encuentran ahora una herramienta complementaria. No obstante, el acceso continúa condicionado por capacidad de ingreso formal, historial crediticio y ahorro inicial para anticipo».

Vale recordar que en CABA se registraron cerca de 70.000 escrituras en 2025, según el Colegio de Escribanos de la Ciudad de Buenos Aires, y aproximadamente 15.000 se concretaron con apalancamiento crediticio. El nivel de actividad ubicó al año entre los mejores de las últimas dos décadas.

De cara a 2026, tres pilares para consolidar el crecimiento hipotecario

Primero, estabilidad macroeconómica sostenida. Inflación controlada, previsibilidad cambiaria y consistencia fiscal resultan condiciones necesarias para sostener tasas reales razonables.

Segundo, alineación entre tasa, plazo y capacidad de pago. La expansión del crédito depende de cuotas sostenibles en relación con los ingresos. Una estructura que exceda ese equilibrio puede generar morosidad futura o freno en la demanda.

Tercero, consolidación de fuentes de financiamiento de largo plazo. El sistema hipotecario requiere instrumentos que canalicen ahorro hacia vivienda sin generar descalces entre activos y pasivos. Sin fondeo estable, la escala del crédito enfrenta límites estructurales.

El mercado inmobiliario inicia 2026 con señales mixtas. Por un lado, mejora en accesibilidad relativa y mayor profundidad financiera. Por otro, presión sobre costos y rentabilidad de nuevos desarrollos. La sostenibilidad del ciclo dependerá de que ambas variables converjan sin trasladar íntegramente el aumento de costos al precio final.

Iparaguirre concluyó que la consolidación del crédito hipotecario como herramienta estructural de acceso a la vivienda dependerá de estabilidad macroeconómica, accesibilidad consistente y una estructura de financiamiento sólida que permita decisiones de largo plazo sin desequilibrios entre costo, precio e ingreso.