El crédito hipotecario volvió al centro de la escena con un dato concreto: varias entidades ajustaron sus tasas y marcaron un cambio de tendencia. El movimiento, todavía incipiente, impulsó consultas y operaciones en el mercado inmobiliario, aunque el acceso sigue condicionado por ingresos y costo financiero.

En ese marco, el sistema entró en una nueva etapa de competencia. Bancos públicos y privados salieron a reposicionarse en un segmento con potencial, pero que aún muestra límites estructurales.

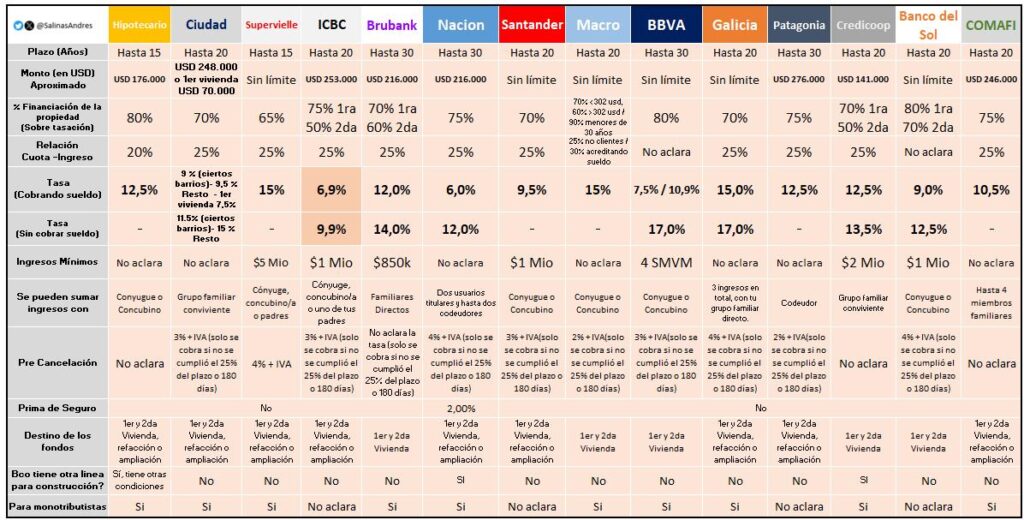

Durante las últimas semanas, se registraron bajas en entidades como Nación, Ciudad, BBVA, Santander e ICBC. En varios casos, los recortes corrigieron subas previas que habían enfriado la demanda en 2025.

El ajuste más fuerte apareció en ICBC, que llevó su tasa al 6,9% + UVA para clientes con acreditación de haberes y al 9,9% para el resto. La entidad financia hasta el 80% del valor de la propiedad, con plazos de hasta 20 años y opción de sumar ingresos familiares.

El Banco Nación se mantuvo como referencia, con tasas en torno al 6% + UVA para clientes, mientras el resto del sistema mostró mayor dispersión.

Cómo quedó el mapa de tasas

- Banco Nación: 6% + UVA.

- Banco Ciudad: desde 7,5% + UVA.

- BBVA: entre 7,5% y 10,9% + UVA.

- Santander: 9,5% + UVA.

- ICBC: 6,9% + UVA (con haberes) / 9,9% (sin haberes).

- Banco Patagonia: 12,5% + UVA.

- Galicia, Supervielle y Macro: cerca del 15% + UVA.

La brecha entre la oferta más baja y la más alta supera los nueve puntos porcentuales. Esa diferencia impacta de forma directa en la cuota y obliga a comparar en detalle antes de elegir.

Andrés Salinas, economista y docente de la Universidad Nacional de La Matanza (Unlam), explicó que parte de la baja responde a una corrección tras la suba previa. “Pasar del 15% al 12,5% sigue en niveles altos. No define por sí solo la elección de un banco”, dijo. También señaló que las entidades buscan evitar quedar fuera de mercado.

Por su lado, Federico González Rouco, economista especializado en vivienda, vinculó los recortes con un contexto más estable. “La baja del Riesgo País y la menor incertidumbre financiera generaron condiciones para ajustar tasas”, explicó.

Aun así, el recorrido hacia niveles más accesibles luce limitado. La tasa promedio del sistema ronda el 11%, lejos de valores que impulsen una expansión fuerte del crédito.

UVA o tasa variable: la decisión clave

Más allá de las tasas, el debate principal pasa por el tipo de crédito. La comparación entre UVA y líneas sin ajuste por inflación define el costo total y el perfil de riesgo.

Los créditos UVA mantienen una ventaja inicial clara: cuotas más bajas y mayor accesibilidad. En muchos casos, el valor mensual se ubica cerca de un alquiler.

Salinas aclaró un punto central: “El crédito UVA tiene tasa fija. Lo que cambia es el capital, que ajusta por inflación”. En ese esquema, la cuota arranca en niveles más bajos y evoluciona con el índice de precios.

El contraste aparece en las líneas tradicionales. Sin indexación inflacionaria, pero con tasas elevadas, presentan cuotas iniciales mucho más altas.

La elección depende de variables clave:

- Expectativa de inflación.

- Evolución de ingresos.

- Capacidad de pago en el corto plazo.

- Horizonte financiero.

González Rouco relativizó el alcance de las alternativas fuera del sistema UVA. “Son productos caros y con menor competitividad frente a los ajustados por inflación”, sostuvo.

Créditos sin UVA: menos inflación, más tasa

En paralelo, algunos bancos ofrecen líneas sin ajuste por inflación, como Banco Provincia y Credicoop.

El primero presenta una tasa variable inicial cercana al 39%, calculada sobre plazos fijos más un adicional. En el caso de Credicoop, la tasa ronda el 38%, vinculada a la Badlar y con revisiones periódicas.

Ambas opciones eliminan el riesgo inflacionario directo, pero trasladan la incertidumbre al costo financiero. La cuota puede cambiar de forma significativa según el contexto.

Este esquema genera una barrera de entrada más alta. El valor inicial resulta muy superior al de un crédito UVA, lo que exige ingresos elevados para calificar.

Monotributistas: una baja fuerte que cambia el escenario

Uno de los movimientos más relevantes se dio en el segmento de trabajadores independientes, históricamente con mayores restricciones para acceder al crédito.

BBVA redujo su tasa para monotributistas y responsables inscriptos hasta el 7,5% + UVA, frente a niveles previos cercanos al 17%. La baja, de casi 10 puntos, modificó de forma directa el costo de entrada.

El impacto en la cuota resulta significativo. Para una propiedad de USD 100.000 a 30 años, el pago inicial baja de más de $1.100.000 a alrededor de $560.000, según estimaciones del mercado.

Aun con esta mejora, las condiciones siguen más exigentes que para empleados en relación de dependencia. Sin cuenta sueldo, los bancos aplican tasas más altas y piden mayor respaldo de ingresos.

Entre los requisitos más habituales aparecen:

- Antigüedad mínima de dos años en la actividad.

- Ingresos comprobables por encima de un umbral definido.

- Posibilidad de sumar ingresos familiares.

- Financiamiento de hasta el 80% del valor.

Qué tener en cuenta

En un mercado con alta dispersión de tasas y condiciones, el análisis previo resulta determinante. Lisandro Cuello, experto inmobiliario, señaló que el foco debe estar en la tasa efectiva anual (TEA), ya que refleja el costo real del financiamiento. Advirtió que la tasa nominal puede resultar engañosa si no se contemplan todos los componentes del crédito.

También recomendó comparar entre bancos antes de tomar una decisión. Explicó que la diferencia de cuota para una misma propiedad puede ser significativa según la entidad y el perfil del cliente. A esto se suma la evolución de la inflación, una variable que impacta de forma directa en los créditos UVA y en la proyección de pagos.

Desde el sector inmobiliario, el financiamiento vuelve a impulsar la demanda. La posibilidad de acceder a crédito amplía el universo de compradores y genera mayor dinamismo en las operaciones. Cuello concluyó: “El mercado seguirá con ajustes graduales y las oportunidades van a depender de la capacidad de cada comprador para analizar en detalle las condiciones y elegir el crédito más adecuado”.