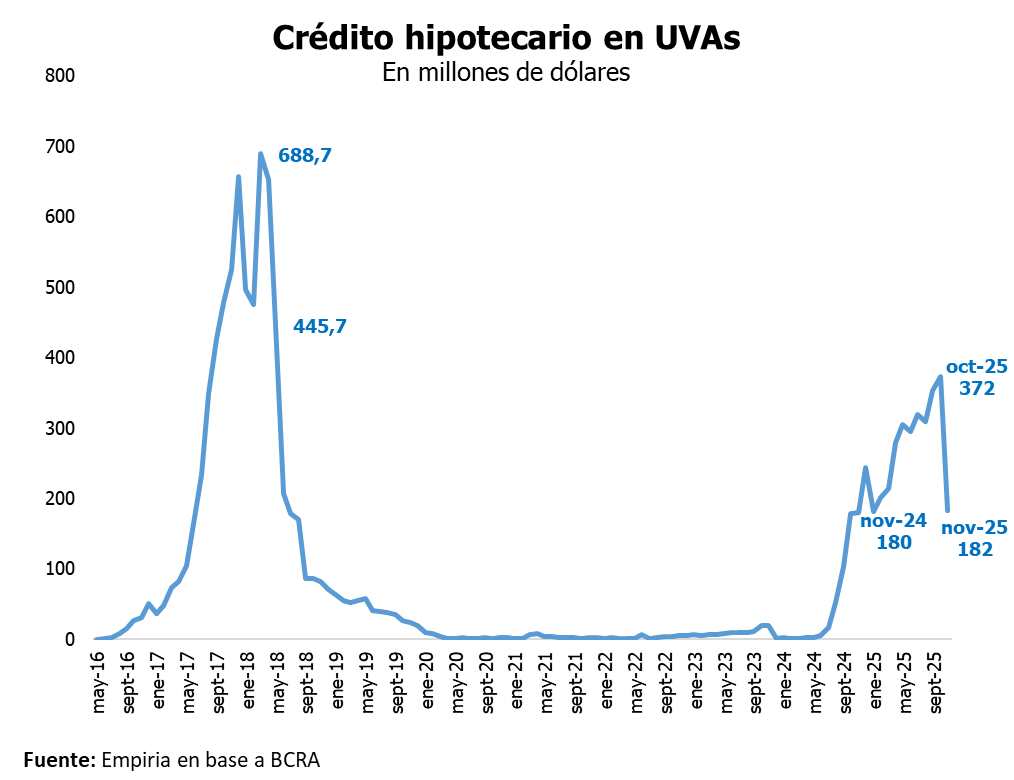

La recuperación del crédito hipotecario venía con un envión sólido. Con más de 37.000 préstamos otorgados en 2025, el sistema exhibió la dinámica más activa en siete años y generó expectativas sobre un ciclo de financiamiento más estable. Sin embargo, noviembre colocó un freno inesperado y dejó en evidencia la fragilidad del rebote: los préstamos UVA retrocedieron 51% y registraron el volumen más bajo del año.

Los desembolsos del mes sumaron USD 180 millones, muy lejos de los USD 372 millones que se habían registrado en octubre. La magnitud del retroceso borró buena parte del impulso previo y llevó al mercado a niveles similares a los de noviembre del año pasado. Para especialistas y operadores del sector, el contraste fue tan abrupto que instaló dudas sobre la continuidad de la recuperación.

Durante meses, las líneas UVA impulsaron tanto la demanda de viviendas como el reacomodamiento de precios en barrios donde la actividad venía retraída desde la pandemia. Ese proceso se estiró hasta octubre, cuando la combinación de inflación más baja, mayor estabilidad política y la expectativa de tasas más accesibles permitió que muchas familias iniciaran carpetas nuevas o aceleraran operaciones pendientes. El clima cambió por completo en noviembre.

El golpe de las tasas y el fin del impulso preelectoral

El mercado venía con un ritmo sostenido por un factor puntual: el apuro de miles de familias por cerrar créditos antes de las elecciones de octubre. Ese comportamiento elevó las operaciones de septiembre y octubre por encima de lo habitual. Una vez superado ese período, la demanda retrocedió.

Las tasas no colaboraron. Mientras se esperaba un proceso de reducción gradual, los bancos ajustaron condiciones en sentido inverso. Algunas entidades recortaron beneficios, otras encarecieron costos y varias directamente redujeron su oferta. Ese movimiento coincidió con un contexto de liquidez limitada para créditos de largo plazo.

Las modificaciones fueron fuertes. El Banco Municipal de Rosario eliminó su tasa preferencial y la fijó en 4,2% (antes 3%). Brubank pasó de 10% a 12%. El Banco Nación, aun con su rol protagónico, ajustó su línea de 4,5% a 6%, aunque sigue con la oferta más competitiva del sistema. En los bancos privados, en cambio, la mayoría de las tasas quedó por encima de los dos dígitos. El encarecimiento redujo de manera sustancial la cantidad de familias que lograron calificar.

Un mercado sostenido por el Banco Nación

La tasa promedio pactada en noviembre fue de 5,9%, el registro más bajo desde abril. Ese valor solo se explica por el peso creciente del Banco Nación, que sostuvo la mayor parte de las colocaciones del mes y compensó la salida o la retracción de otras entidades. Sin ese aporte, el promedio habría quedado mucho más alto.

La extensión de los plazos también se volvió un recurso central. El promedio de noviembre fue de 25,2 años, una forma de reducir la cuota inicial para que más personas pudieran entrar. Aun así, la demanda no recuperó el dinamismo de septiembre y octubre.

El impacto en el mercado inmobiliario

El freno del crédito ya se refleja en la evolución de los precios. Hasta mediados del año, cerca del 90% de los barrios de la Ciudad de Buenos Aires mostraba valores en alza según los indicadores del sector. En los últimos tres meses esa foto cambió: solo la mitad de los barrios mantiene subas y el 40% exhibe ajustes hacia abajo. La desaceleración del financiamiento se vuelve un condicionante directo para el mercado inmobiliario.

Esa dinámica se vio con claridad en la semana previa a las elecciones, cuando la demanda se concentró de manera casi inédita. En ese lapso se registraron solicitudes por USD 148 millones en créditos UVA, una cifra que mostró una avalancha de carpetas a punto de cerrarse. Tras el proceso electoral, el volumen cayó a USD 56 millones y noviembre profundizó ese declive.

Un mercado en pausa y con límites estructurales

Los analistas coinciden en que la actual fase no implica un derrumbe, pero sí un cambio pronunciado en el ritmo de otorgamiento. La recuperación del crédito hipotecario dependerá de un panorama macroeconómico más previsible, mejoras salariales consistentes y líneas bancarias con condiciones más amigables. Con tasas superiores a 12% en la mayoría de las entidades privadas, el acceso vuelve a quedar lejos de los ingresos típicos.

Además del efecto coyuntural, persiste un problema de raíz: el fondeo. Los bancos toman depósitos de plazos muy cortos, mientras que los créditos para vivienda se otorgan a 25 o 30 años. Esa brecha limita de manera crónica la capacidad de expansión del sistema. Por eso, múltiples informes —entre ellos estudios recientes de Moody’s— remarcan que la securitización de hipotecas podría convertirse en una vía para ampliar el crédito. Sin embargo, la demanda de instrumentos de largo plazo por parte de inversores institucionales sigue siendo un desafío.

Qué esperar para el verano

Los especialistas no prevén un rebote inmediato. Las condiciones actuales muestran un sistema con menor flujo nuevo, tasas altas y bancos que se vuelcan a segmentos con menos riesgo. El Gobierno dio señales de avanzar hacia una normalización de la liquidez y un costo del dinero más bajo, pero esos movimientos todavía no se trasladan a las líneas vigentes.

Las carpetas generadas con tasas más bajas ya se agotaron y las nuevas solicitudes no compensan el vacío que dejó el apuro preelectoral. Los próximos meses podrían mostrar un nivel de otorgamiento similar al de noviembre, lejos del pico de octubre.

Federico González Rouco, economista especializado en crédito hipotecario y de Empiria Consultores, sintetiza el panorama con precisión: el crédito UVA cayó 50% en noviembre, se ubicó en USD 180 millones y quedó al nivel de noviembre del año anterior. A su vez, estima que se otorgaron cerca de 2.500 créditos, con tasa promedio de 5,9% y plazos de 25,2 años. La incertidumbre previa a las elecciones adelantó operaciones y ahora domina un clima de meseta.

Según su visión, el verano replicará números similares a los actuales, no los de octubre. A pesar del parate, mantiene una perspectiva optimista para el largo plazo: «con estabilidad macro, tasas más bajas y un mercado de capitales más profundo, el crédito hipotecario podrá retomar un sendero de expansión más sólido», concluyó.