El mercado de créditos hipotecarios cerró 2025 con un dato que reordenó el tablero inmobiliario: se otorgaron cerca de 44.000 préstamos para vivienda, el registro más alto desde 2018. El volumen total rondó los USD 3.300 millones, una cifra que confirmó el regreso del financiamiento bancario como motor de las operaciones, aunque todavía lejos de los máximos históricos del sistema, cuando el crédito llegó a movilizar alrededor de USD 5.000 millones anuales.

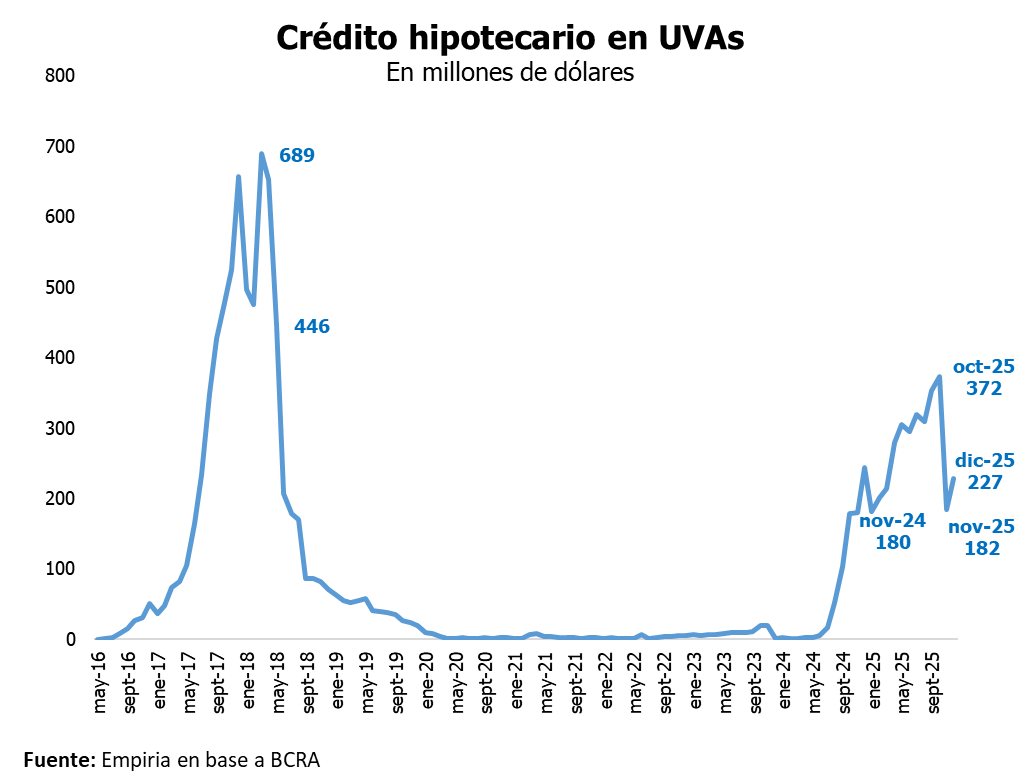

El balance del año dejó una lectura doble. Por un lado, el crédito volvió a escena luego de años de virtual ausencia. Por otro, el crecimiento mostró límites claros. Diciembre cerró con desembolsos por USD 227 millones, un resultado algo mejor que el de noviembre, aunque inferior al nivel de diciembre del año previo. La mejora mensual ocurrió en un contexto exigente, con tasas más altas, condiciones de aprobación estrictas y un mercado que empezó a desacelerar con la llegada del verano.

Uno de los factores clave detrás del desempeño de 2025 fue la evolución de la tasa promedio. Durante diciembre, el interés de los créditos efectivamente desembolsados bajó a 5,8%, tercer mes consecutivo de descenso, según datos de Federico González Rouco, economista especializado en mercado inmobiliario y de Empiria Consultores.

La explicación no estuvo en una mejora general del sistema financiero. La baja respondió, sobre todo, al creciente protagonismo del Banco Nación, que volvió a concentrar una porción significativa de las nuevas hipotecas gracias a condiciones más competitivas que las del resto del mercado. La entidad mantiene la tasa más baja del sistema, en torno al 6% para clientes, lo que explica su peso decisivo en la estadística.

González Rouco sintetizó: “La reducción de la tasa promedio se explica, principalmente, por la predominancia del Banco Nación”. Ese liderazgo se apoyó también en un cambio estructural: plazos cada vez más largos. El plazo promedio pasó de 24 a casi 26 años, profundizando una tendencia que permitió amortiguar el impacto de tasas más elevadas sobre el valor de las cuotas.

Sin embargo, esa estrategia mostró un límite. Para el economista, el mercado ingresó en una etapa de transición. “Eso es pasado. En adelante, algo de este dato refleja cómo va a seguir”, advirtió al analizar el cierre del año. El Banco Nación sostuvo el volumen, pero ya con ajustes. “El banco sigue siendo el sostén del mercado, aunque subió la tasa y eso va a empezar a verse”, señaló.

La concentración se volvió evidente. Mientras el Banco Nación explicó buena parte de la actividad hipotecaria, el resto del sistema operó con extrema cautela. Los bancos privados mantuvieron criterios de scoring más duros, exigencias elevadas de ingresos y una relación cuota-ingreso que dejó fuera a amplios segmentos de la demanda, aun en un contexto de interés latente.

Tasas y qué tener presente

El mapa de tasas en los bancos del interior mostró una fuerte dispersión. El Municipal de Rosario ofreció líneas en torno al 3%, mientras el Banco de Neuquén se ubicó cerca del 5,3%. Más arriba aparecieron BANCOR, de Córdoba, con tasas del 8,9%, y el Grupo Petersen, presente en San Juan, Santa Fe, Entre Ríos y Santa Cruz, con niveles cercanos al 9,9%. El Banco de Chubut operó alrededor del 10%, el Banco de Corrientes llegó al 12% y Banco Dino, también de Córdoba, alcanzó el 15%.

En contraste, el sector privado mostró tasas mayoritariamente superiores al 12%, con condiciones más favorables solo para clientes que acreditan haberes.

A ese escenario se sumó la estacionalidad. El verano suele traer una baja en las operaciones inmobiliarias y en la toma de crédito, impulsada por las vacaciones y una menor actividad administrativa. González Rouco explicó que enero suele ser más débil que febrero, aunque aclaró que el crédito hipotecario presenta menos estacionalidad que las compraventas. Sostuvo: “Quizás enero sea peor, pero es algo estacional. No imagino un cambio brusco.

Cuándo llegaría el repunte y el efecto scoring

De cara a lo que viene, el primer semestre aparece marcado por la cautela. Desde el sector financiero descuentan un arranque de año con bajo dinamismo en la originación de nuevas hipotecas, a la espera de una mejora en las condiciones macroeconómicas. “Posiblemente tengamos un primer semestre tranquilo de crédito, hasta que bajen tasas y se acumulen solicitudes”, planteó González Rouco.

El repunte, como suele ocurrir, se espera después de marzo, cuando se normaliza la actividad tras el verano y vuelve a crecer la cantidad de operaciones de compraventa. En ese escenario, la evolución de las tasas y el apetito de los bancos por ampliar su oferta resultarán determinantes. En varios bancos privados, las tasas efectivas y el endurecimiento del scoring limitaron la demanda, no solo por el valor de la cuota sino también por los requisitos de calificación.

Desde una mirada más estructural, Andrés Salinas, economista y docente de la Universidad de La Matanza (Unlam), señaló que el desempeño de 2025 confirmó la reaparición del crédito hipotecario como herramienta de acceso a la vivienda, aunque con límites claros. La mejora respondió a una mayor estabilidad macroeconómica y a un cambio de expectativas, pero siguió condicionada por el nivel de ingresos, el costo financiero y la profundidad del sistema.

“El scoring se volvió un filtro decisivo”, explicó Salinas. Los bancos evalúan ingresos formales, estabilidad laboral, endeudamiento y antecedentes financieros con criterios más exigentes frente a tasas altas. En ese esquema, muchos solicitantes quedaron fuera por no cumplir los parámetros o no alcanzar la relación cuota-ingreso requerida.

Nación manda

El rol del Banco Nación volvió a quedar en primer plano con la firma de la escritura número 20.000 del programa “+Hogares con BNA”, un hito que evidenció la expansión de su cartera hipotecaria. Desde su lanzamiento en mayo de 2024, la entidad ya desembolsó el equivalente a USD 2.800 millones, con presencia en las 24 provincias y un fuerte impulso digital a través de su marketplace inmobiliario.

Durante el acto, el ministro de Economía Luis Caputo destacó el impacto del crédito hipotecario sobre la actividad y pidió a las provincias revisar el peso de Ingresos Brutos, un impuesto que encarece las cuotas y reduce la capacidad de pago de las familias. El mensaje puso sobre la mesa uno de los límites estructurales del sistema: sin alivio impositivo y mayor liquidez, las tasas difícilmente bajen de forma sostenida.

Para Salinas, la extensión de los plazos permitió ampliar el universo de potenciales tomadores, pero el desafío pasa ahora por lograr tasas sostenibles y una mayor participación del sistema privado. “El balance de 2025 fue positivo y marcó un punto de inflexión, pero el crecimiento futuro dependerá de una baja más consistente de las tasas y de reglas de juego estables que permitan sostener el financiamiento a largo plazo”, concluyó.

El crédito volvió. El techo, por ahora, también quedó a la vista.