El costo de la construcción en la Argentina cerró 2025 en valores históricamente altos, pero con señales concretas de mayor estabilidad. Tras dos años marcados por fuertes saltos y alta volatilidad, el sector comenzó a transitar un escenario más ordenado, con incrementos moderados que permiten reintroducir la planificación como variable central en el desarrollo inmobiliario.

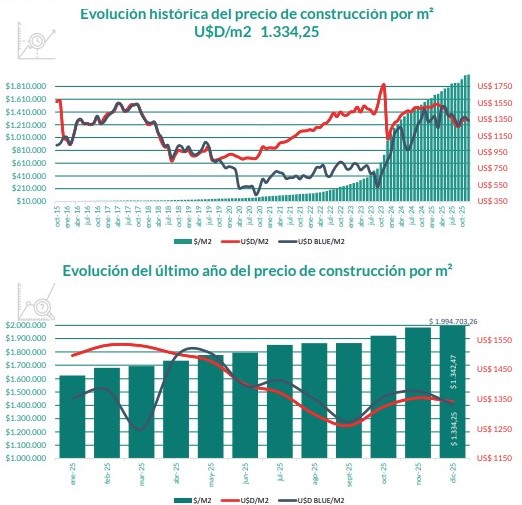

Según el último índice elaborado por la Asociación de Pymes de la Construcción de la Provincia de Buenos Aires (APYMECO), correspondiente a diciembre de 2025, el precio del metro cuadrado de construcción alcanzó los $1.994.703,26, consolidando un año con ajustes sensiblemente menores a los registrados durante 2024, cuando los costos escalaron de forma abrupta impulsados por la inflación, la incertidumbre cambiaria y la recomposición de precios relativos.

El informe muestra que la variación interanual fue del 24,71%, mismo porcentaje que acumuló el índice a lo largo de todo 2025. En la comparación mensual, diciembre exhibió una suba acotada del 0,56%, un dato que refuerza la percepción de desaceleración y de mayor previsibilidad hacia adelante.

El costo en dólares

Medido en moneda dura, el costo de construcción se ubicó en USD 1.334,25 por m2, lo que representó una baja del 3,09% respecto de noviembre, cuando había alcanzado los USD 1.376,80. De este modo, el año cerró con valores en dólares algo más bajos que los máximos recientes, aunque todavía lejos de los mínimos históricos que el sector recuerda como referencia de viabilidad para proyectos masivos.

Desde APYMECO destacan que este cierre marca un punto de inflexión. Gustavo Serafín Marín, presidente de Apymeco, dijo: “El año termina con costos altos, pero con una dinámica más ordenada. La corrección fuerte ya ocurrió y hoy el sector trabaja con incrementos más moderados, lo que permite planificar con mayor previsión”.

El dirigente subrayó que la desaceleración inflacionaria y una menor volatilidad cambiaria contribuyeron a reducir los aumentos por expectativa, un factor que había sido determinante en la formación de precios durante los últimos años. En ese contexto, la construcción comienza a operar con referencias más concretas de costos reales, en un mercado inmobiliario que busca recuperar previsibilidad.

Materiales y mano de obra

El detalle del índice de APYMECO refleja que en diciembre los materiales registraron una suba del 0,52%, mientras que la mano de obra avanzó apenas 0,31%, confirmando un cierre de año sin movimientos bruscos.

Entre los rubros que mostraron los mayores incrementos mensuales se destacaron los porcelanatos (+5,87%), las rampas vehiculares (+4,25%) y el cemento (+3,99%). En contraste, productos clave como cales, yesos y artefactos sanitarios no registraron variaciones, reforzando la idea de estabilidad en buena parte de la canasta de insumos.

Otro dato relevante fue la evolución del cemento: los despachos cayeron 9,7% respecto del mes anterior y mostraron una baja interanual del 1,8%, en línea con un nivel de actividad todavía contenido y con obras que avanzan de manera más selectiva.

Construir hoy: precisión, estrategia y control de costos

Con costos elevados pero más previsibles, construir hoy exige un nivel de precisión mucho mayor en cada decisión. La elección de materiales, los plazos de obra y el origen de los insumos se convirtieron en variables determinantes para sostener la viabilidad económica de los proyectos.

En ese marco, el mercado avanza hacia esquemas mixtos, combinando insumos nacionales —que aportan disponibilidad y previsibilidad— con materiales importados reservados para rubros puntuales donde el diferencial de calidad o precio lo justifica. El acopio anticipado y la negociación directa con proveedores volvieron a ganar protagonismo como herramientas clave para evitar saltos inesperados de costos.

El índice APYMECO toma como modelo de referencia un edificio de viviendas multifamiliar de 1.948,02 m2 construibles, desarrollado en planta baja y nueve pisos, con cocheras y unidades de un dormitorio. La superficie vendible total asciende a 1.481,40 m2, lo que permite contar con una base homogénea para medir la evolución de los costos a lo largo del tiempo.

La mirada del mercado: equilibrio frágil entre costos y precios de venta

Desde el sector inmobiliario advierten que la desaceleración en los costos no implica, por ahora, un escenario cómodo para lanzar nuevos desarrollos. Germán Gómez Picasso, director de Reporte Inmobiliario, señaló que el cierre de 2025 encuentra a la construcción en una situación de equilibrio frágil entre el costo de reposición y los valores de venta.

“El costo de construcción sigue en niveles elevados en dólares y eso condiciona la viabilidad de muchos desarrollos, sobre todo en zonas donde los precios de venta todavía no logran acompañar esa referencia”, analizó.

Según explicó, si bien el ajuste más fuerte ya quedó atrás, la brecha entre costo y precio final continúa siendo uno de los principales frenos para la actividad.

Gómez Picasso remarcó que la estabilización macroeconómica ayuda a ordenar expectativas, pero advirtió que la recuperación no será inmediata. Añadió: “Para que la construcción privada recupere volumen se necesita tiempo, previsibilidad y una mejora sostenida de la demanda. Hoy el escenario es más claro que hace un año, pero sigue siendo selectivo”.

Perspectivas para 2026: cautela y foco en segmentos específicos

En la misma línea, Sebastián Orlandi, CEO de FLAMMA, coincidió en que el nivel actual de costos obliga a extremar la selectividad al momento de lanzar nuevos proyectos. “El costo de producción sigue alto en dólares. El metro cúbico de hormigón vale prácticamente lo mismo en distintas zonas, por eso hoy la mirada está puesta en barrios de clase media alta y alta, donde el producto puede convalidar esos costos”, explicó.

De cara a 2026, Orlandi no anticipa nuevas subas relevantes, sino una moderación gradual. Precisó: “No veo que sigan subiendo. Tampoco una caída abrupta, pero sí una tendencia a la baja desde niveles que hoy rondan los USD 1.600, cuando el promedio histórico estuvo entre USD 1.000 y USD 1.200”.

A su criterio, la capacidad ociosa del sector y una mayor disponibilidad de materiales importados, especialmente en terminaciones, comienzan a ejercer presión a la baja sobre los costos de producción.

Desde la Asociación de Empresarios de la Vivienda (AEV), su presidente Carlos Spina, sostuvo que, si bien los costos de construcción en dólares se mantienen elevados, el sector no espera que continúen subiendo al ritmo de los últimos años. Explicó: “Venimos de dos años muy malos para el desarrollo inmobiliario, donde se desalinearon costos y precios. Hoy el desafío es que los costos no sigan escalando en dólares”, explicó.

Según Spina, la evolución futura dependerá en gran medida de la penetración del crédito hipotecario, tanto para vivienda usada como —especialmente— para proyectos nuevos.

En ese sentido, el directivo remarcó la necesidad de una estrategia integral de financiamiento, que combine el esfuerzo de los bancos, incentivos del Banco Central, participación de aseguradoras y eventualmente el apoyo de organismos multilaterales. “Todo debería confluir en más hipotecas orientadas a vivienda nueva. Eso tiene un doble efecto: por un lado mejora el acceso de las familias, y por otro impulsa directamente a la construcción”.

Spina concluyó además la importancia de avanzar hacia un mercado secundario de hipotecas, que permita a los bancos descargar cartera y multiplicar el impacto del crédito, junto con esquemas de seguros o fondos de compensación que protejan a los tomadores frente a descalces entre ingresos y actualización de cuotas.