Con el relanzamiento de los créditos hipotecarios UVA, una parte de los inquilinos volvió a evaluar si sigue siendo conveniente alquilar o si llegó el momento de comprar. La comparación entre cuotas y alquileres es solo uno de los factores a considerar: también influyen los ingresos familiares, el nivel de ahorro previo, la proyección de inflación y la evolución del mercado inmobiliario.

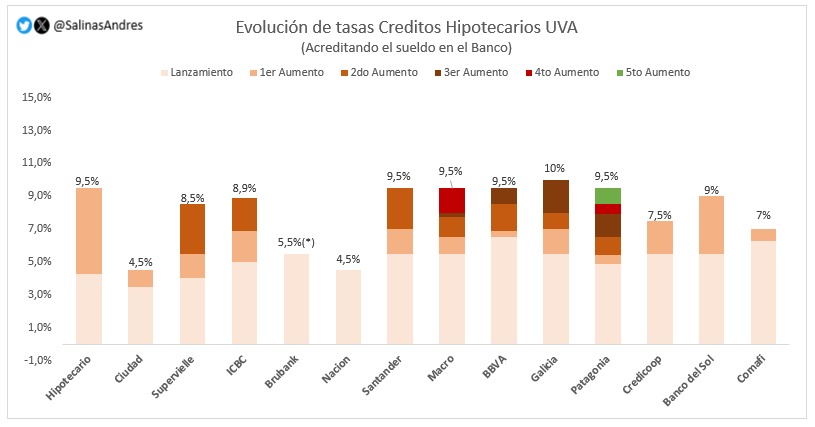

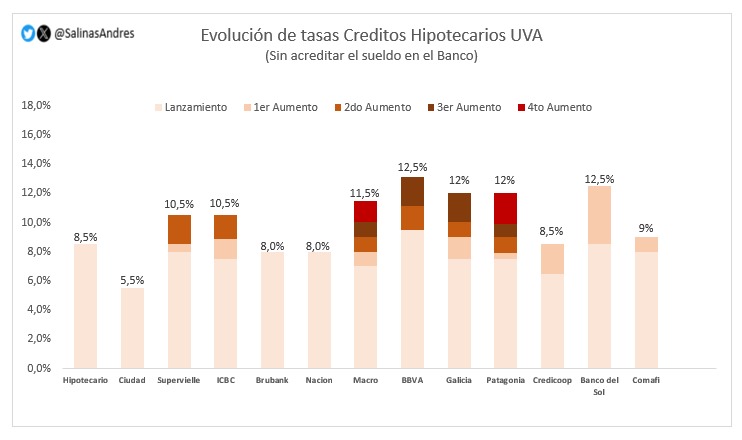

Hoy la mayoría de los bancos ofrece préstamos que cubren entre el 70% y el 80% del valor de una propiedad, con tasas nominales anuales que oscilan entre el 4,5% y el 10,5% según la entidad, el tipo de cliente y la zona. La gran mayoría son créditos ajustables por UVA, es decir, vinculados a la inflación, lo que obliga a analizar el contexto macroeconómico y los ingresos personales en forma conjunta.

El economista Andrés Salinas, docente de la Universidad Nacional de La Matanza (UNLAM), explicó que uno de los principales atractivos del crédito es la capitalización: “Cuando pagás una cuota hipotecaria te estás capitalizando, mientras que con un alquiler no. Eso cobra especial relevancia en un país donde la jubilación no garantiza una buena cobertura. Llegar a esa edad sin una propiedad o sin ahorro previo puede ser muy complicado”.

Sin embargo, advirtió que el crédito también implica rigidez. “En caso de una crisis personal o del país, un inquilino puede mudarse a algo más económico. Con un crédito hipotecario, la salida es más difícil. Se puede vender la propiedad, pero si no compraste a buen precio podés salir perdiendo. Por eso conviene entrar cuando el valor del metro cuadrado está por debajo del promedio histórico”.

El anticipo es clave y cobrar el sueldo en el banco

Respecto al anticipo, señaló que reunir el 30% requerido es una barrera importante: “No alcanza con ahorrar, también hay que saber invertir. El dinero parado pierde valor, incluso en dólares. Hoy ese anticipo suele rondar los USD 30.000 para propiedades de USD 100.000. Si lográs ahorrar más, las cuotas bajan. Con una TNA del 8%, por ejemplo, la cuota puede pasar de $650.000 a $740.000 según el monto financiado”.

Salinas también destacó la importancia de cobrar el sueldo en el mismo banco que otorga el crédito. “Muchos no lo consideran, pero la diferencia de tasa puede ser de dos puntos. Hoy el promedio es de 8,3% con sueldo acreditado y 10,3% sin esa condición. En una cuota inicial, eso puede representar $100.000 menos. En mi opinión, cambiar el lugar de cobro no debería estar en discusión”.

Sobre el largo plazo, advirtió que no hay una única respuesta: “Alquilar puede ser una decisión válida si no querés asumir deuda por décadas. Pero si las cuotas son similares y el ingreso lo permite, la capitalización a futuro marca la diferencia. Además, el alquiler también se ajusta por inflación”.

Consultado sobre las entidades con mejores condiciones, Salinas apuntó a los bancos públicos: “Ciudad y Nación históricamente lideran con tasas más bajas. El resto fue alineando su oferta, aunque hay diferencias según el apetito de cada banco, su liquidez y la voluntad de prestar a largo plazo. La tasa es el principal filtro que usan para evaluar el riesgo”.

Finalmente, recomendó observar tanto el contexto del mercado como la situación personal: “No hay que mirar solo precios en dólares, sino en términos reales. En 2016-2017 las propiedades estaban carísimas y el salario real era alto, hoy es al revés. Además, hay que preguntarse: ¿mi trabajo ajusta por inflación? ¿Qué pasaría si me quedo sin empleo? ¿Tengo recursos para cubrir una eventualidad? Son preguntas clave antes de asumir una deuda de 20 o 30 años”.

De la tasa más baja hacia arriba

El Banco Ciudad, que había lanzado su línea con la TNA más baja del mercado, ajustó recientemente sus condiciones. La tasa general pasó de 6,9% a 8,1%, mientras que la preferencial para compra en ciertos barrios porteños subió del 3,5% al 4,5%. Eso encareció las cuotas: por ejemplo, un préstamo de $100 millones a 20 años pasó de $581.490 a $642.000 mensuales.

Según la entidad, desde abril se otorgaron 2.000 créditos por un total de USD 200 millones, y el 20% correspondió a barrios con tasa preferencial como La Boca, Boedo o Parque Patricios. Aunque una TNA menor al 5% sigue siendo atractiva, el aumento se suma a una tendencia generalizada.

La suba de tasas encarece el acceso al crédito y obliga a demostrar ingresos más altos o a buscar propiedades más económicas. Cada punto porcentual de TNA eleva sensiblemente la cuota y el umbral de ingreso exigido, que ronda entre el 25% y el 30% de los ingresos familiares.

Perfil de quienes se arriesgan

Fernando Álvarez de Celis, director ejecutivo de la Fundación Tejido Urbano, analizó el perfil de quienes acceden a estos préstamos. “La mayoría tiene entre 30 y 45 años, trabaja en relación de dependencia y vive en zonas urbanas como CABA, Córdoba o Santa Fe. A diciembre, el 85% cobraba el sueldo en el banco donde pidió el crédito. El sistema aún no es inclusivo: llega sobre todo a sectores de mayores ingresos”.

Según explicó, la mayoría de las operaciones se concretan con propiedades ya construidas, muchas veces usadas, porque las nuevas no siempre están listas para ser hipotecadas. El préstamo promedio ronda los USD 70.000, lo que permite comprar viviendas de hasta USD 100.000. “Ese techo está dado por los ingresos familiares. Si aumentan, podría ampliarse la demanda hacia unidades más caras”.

Sobre los riesgos, advirtió que la volatilidad del dólar y las tasas puede frenar el entusiasmo. “Algunos bancos ya perciben menor demanda, aunque el volumen sigue alto. La salida del cepo ayudó: al pasar de tipo de cambio MEP al oficial, los precios en pesos bajaron 10% y eso compensó en parte la suba de tasas”.

Finalmente, remarcó que el destino de los créditos es mayormente vivienda propia. “Es similar a la ola de 2017-2018: fue intensa pero breve. El desafío ahora es sostener el sistema en el tiempo”.