El mercado inmobiliario en la Ciudad de Buenos Aires atraviesa una etapa de estabilidad con señales claras de desaceleración. Los precios en el escenario del departamento usado ya no muestran el dinamismo de años anteriores y comienzan a aparecer ajustes puntuales en las publicaciones, en un contexto donde la demanda se vuelve más exigente y selectiva.

En los portales especializados comienzan a aparecer con mayor frecuencia carteles de “Bajó su precio”, mientras desde el sector señalan un incremento en los márgenes de negociación entre partes.

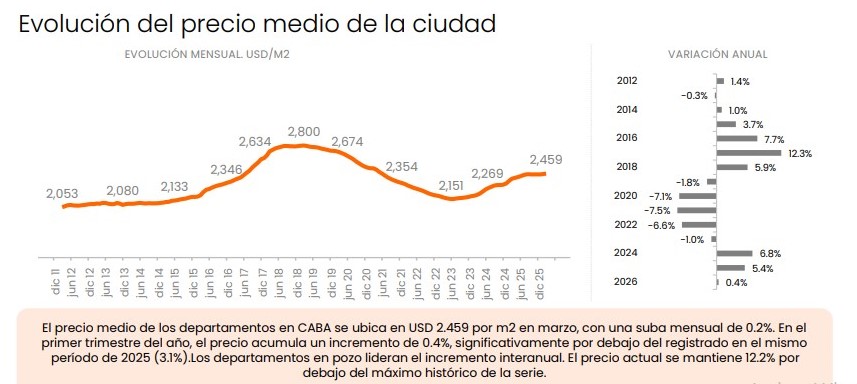

Según el último informe de Zonaprop, el precio medio del metro cuadrado acumula una suba del 0,4% en el primer trimestre de 2026, por debajo del incremento registrado en el mismo período de 2025. En marzo, el valor alcanza los USD 2.459 por m2, con un incremento mensual del 0,2%, lo que confirma una tendencia de crecimiento leve, sin capacidad de traccionar una suba sostenida.

Al analizar los valores por tipología, se observa un mercado que se mantiene firme en niveles nominales, pero sin margen real para seguir escalando. Un monoambiente se ubica en USD 108.337, un departamento de dos ambientes en USD 130.273 y uno de tres ambientes en USD 179.072.

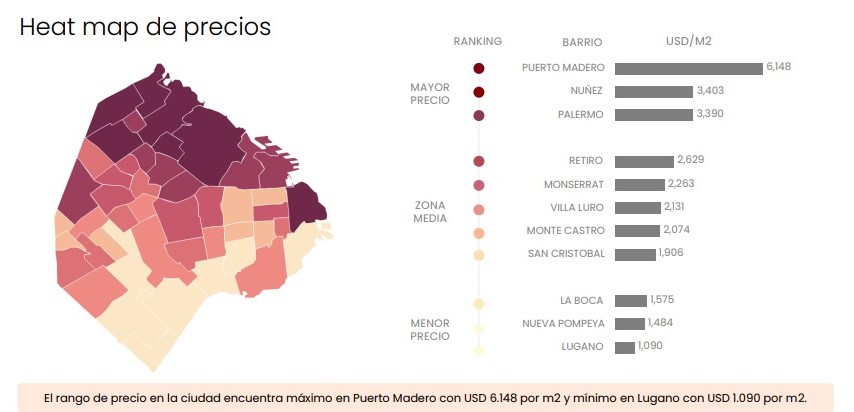

La segmentación geográfica también refleja diferencias marcadas. Puerto Madero se mantiene como el barrio más caro de la Ciudad, con USD 6.148 por m2, seguido por Núñez con USD 3.403 y Palermo con USD 3.390. En contraste, Villa Lugano registra el valor más bajo con USD 1.090 por m2, mientras que Nueva Pompeya y La Boca se ubican en USD 1.484 y USD 1.575 respectivamente.

En paralelo, la actividad muestra señales de enfriamiento. En febrero se registran 3.567 escrituras en la Ciudad, un 17% por debajo del mismo mes de 2025. Si bien el nivel se mantiene por encima de los mínimos históricos, el retroceso evidencia una menor velocidad en la concreción de operaciones.

A esto se suma un dato clave: solo el 17% de las escrituras se firma con hipoteca, cinco puntos porcentuales menos que un año atrás, lo que confirma el menor peso del crédito en la dinámica actual.

Más oferta, más competencia y precios bajo presión

En este contexto, el comportamiento de la oferta juega un rol central. La cantidad de propiedades disponibles se mantiene elevada, lo que incrementa la competencia y obliga a ajustar estrategias comerciales. En los portales comienzan a multiplicarse los avisos con rebajas explícitas, una señal clara de que el mercado ya no convalida automáticamente los valores pretendidos.

Jimena Maderna, de Maderna Inmobiliaria, describió el escenario como una etapa de orden y reacomodamiento. Dijo: «El mercado no registra una caída generalizada, pero sí corrige aquellas propiedades que quedan fuera de precio. Los ajustes se ubican entre el 3% y el 8%, con el objetivo de reposicionar los inmuebles y reactivar el interés de la demanda».

El dato más relevante pasa por la diferencia entre el precio publicado y el precio de cierre. Hoy las operaciones se concretan entre un 4% y un 6% por debajo del valor inicial, lo que marca el precio real del mercado. Esa brecha se consolida como una referencia estructural y deja en evidencia que la publicación funciona cada vez más como un punto de partida para la negociación.

La mayor oferta disponible expone rápidamente a las propiedades mal tasadas. «En un entorno con abundancia de opciones, el comprador compara, evalúa y descarta con mayor facilidad. La consecuencia directa es un aumento en los tiempos de venta para aquellas unidades que no se alinean con los valores de mercado», amplió Maderna.

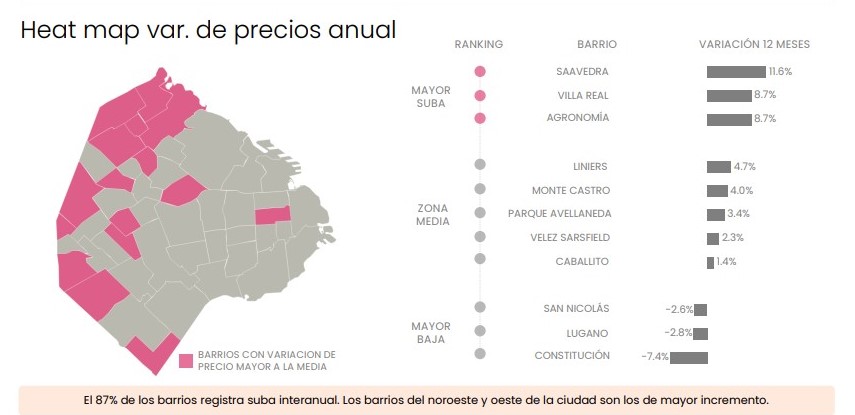

Al mismo tiempo, la dinámica de precios muestra comportamientos diferenciados según la zona. Barrios con valores de ingreso más accesibles captan parte de la demanda desplazada y registran subas moderadas, en torno al 1% al 2% mensual. En cambio, zonas con menor demanda o mayor sobreoferta presentan debilidad en los valores y requieren ajustes más agresivos para concretar operaciones.

La demanda cambia: selectiva y mayor poder de negociación

El comportamiento del comprador resulta clave para entender el escenario actual. La demanda sigue presente, pero con una lógica distinta. El proceso de decisión se vuelve más racional, con mayor análisis y menor impulso.

El contexto económico, el menor acceso al crédito hipotecario y el esfuerzo que implica acceder a la vivienda generan un cambio en la conducta. Hoy el comprador prioriza precio y valor, y solo avanza cuando encuentra coherencia entre ambos. La negociación deja de ser una instancia marginal para convertirse en una condición necesaria.

Maderna agregó: «Esta dinámica también impacta en los tiempos de comercialización. Las propiedades correctamente tasadas logran venderse en plazos de entre 60 y 90 días, mientras que aquellas que quedan fuera de mercado pueden superar los 120 días o requerir ajustes adicionales para destrabar la operación».

El mercado deja de validar expectativas y pasa a validar precios concretos. La referencia ya no es el valor publicado, sino el valor efectivo de cierre, que surge de la interacción entre oferta y demanda.

El crédito define el ritmo del mercado

Fabián Achával, CEO de Fabián Achával Propiedades y quien hace Radar Inmobiliario, aportó una mirada estructural sobre el proceso. Señaló: «Durante 2025 se consolida el tercer año consecutivo de crecimiento en los precios del segmento residencial usado, impulsado en gran medida por una demanda apalancada en crédito hipotecario. Sin embargo, ese motor pierde fuerza desde septiembre, cuando el financiamiento se vuelve más restrictivo en el marco de la política antiinflacionaria».

En el inicio de 2026, con una oferta significativamente superior a la de años anteriores, el mercado muestra una estabilización de precios. El exceso de stock actúa como un techo para nuevas subas y condiciona la velocidad de ajuste.

La ausencia de crédito modifica el comportamiento de la demanda. Sin financiamiento, el comprador pone mayor foco en la negociación y en la búsqueda de oportunidades. A esto se suma el impacto del salario disponible, que incide directamente en la capacidad de compra y en el volumen de operaciones.

El crédito aparece así como el principal factor para recuperar dinamismo. Su eventual reactivación a escala de 2024 o inicios de 2025, de manera gradual, depende de variables macroeconómicas como la inflación y el riesgo país. Achával puntualizó: «Las recientes señales de baja de tasas y mejoras en las condiciones financieras marcan un camino posible, aunque sin impacto inmediato».

Achával concluyó que, en ausencia de un impulso más fuerte del crédito, el mercado mantiene un ritmo más lento y negociado, «donde los precios encuentran un límite claro en la capacidad de pago de la demanda».