La vuelta del crédito hipotecario UVA volvió a poner a los bancos en competencia, pero no todos juegan con las mismas cartas. Para una misma vivienda, las diferencias de tasa generan cuotas iniciales que pueden duplicarse según la entidad elegida, con impacto directo en el ingreso mínimo exigido para calificar.

Con una inflación que muestra señales de desaceleración y un sistema financiero todavía con liquidez acotada, la tasa de interés se consolidó como el principal criterio de decisión para quienes buscan comprar vivienda.

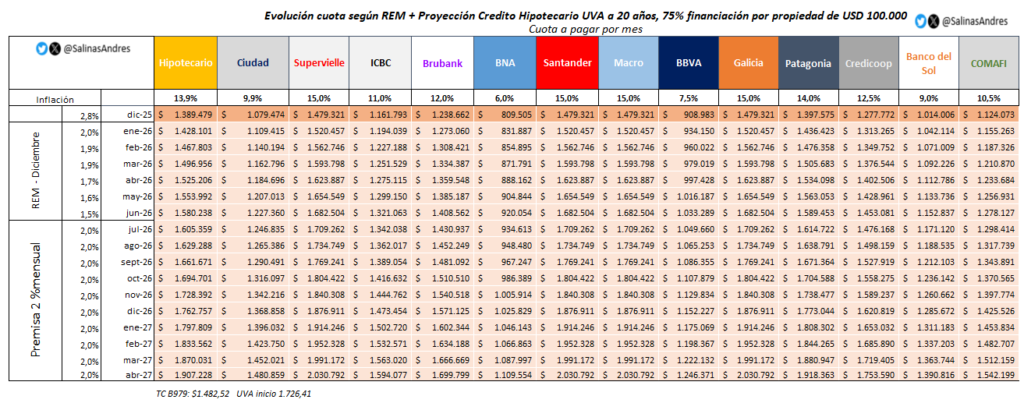

Así lo refleja un relevamiento elaborado por Andrés Salinas, el economista y docente de la Universidad de La Matanza (Unlam), en una propiedad de USD 100.000 (ver gráfico más abajo), con 75% de financiación y un plazo de 20 años, que permite comparar la evolución de las cuotas mensuales entre los principales bancos del sistema.

El análisis deja en claro que, aun con un mismo valor de inmueble y condiciones similares de financiamiento, la elección del banco puede modificar de manera sustancial el esfuerzo mensual que deberá afrontar el tomador del crédito, así como el nivel de ingresos requerido para acceder al préstamo.

Los cinco bancos con las cuotas iniciales más bajas

Según el cuadro de evolución de cuotas, estas son las entidades que arrancan con los valores mensuales más bajos del sistema (enero de 2026, valores aproximados):

- Banco Nación: $820.000.

- BBVA: $910.000.

- Banco Ciudad: $1.080.000.

- Banco del Sol: $1.010.000.

- Comafi: $1.120.000.

Dentro de este grupo, el Banco Nación se mantiene como la referencia más competitiva del mercado, explicado casi exclusivamente por su nivel de tasa.

“El banco con menor tasa genera una diferencia enorme en términos de cuota y también en el ingreso requerido”, explicó Salinas. En este caso, para una cuota cercana a los $820.000 mensuales, el ingreso mínimo exigido se ubica en torno a los $2,4 millones.

En términos prácticos, esa diferencia amplía de forma significativa el universo de familias que pueden acceder al crédito, especialmente entre asalariados formales y hogares de ingresos medios que, en otros bancos, quedarían fuera por no cumplir con la relación cuota–ingreso.

El bloque intermedio: cuotas por debajo del promedio, pero lejos del Nación

Un segundo grupo de entidades se ubica en un rango intermedio, con cuotas iniciales que oscilan entre $1,20 y $1,30 millones. Allí aparecen bancos digitales y cooperativos como Brubank y Credicoop, que ofrecen condiciones algo más accesibles que el promedio general del sistema, aunque claramente por encima del Banco Nación.

En estos casos, el ingreso requerido ya se eleva de manera considerable y empieza a restringir el acceso a perfiles con mayor estabilidad laboral o ingresos más altos. Aun así, siguen siendo opciones evaluadas por quienes priorizan procesos más ágiles o ya tienen vínculo previo con la entidad.

Los cinco bancos con las cuotas más altas

En el extremo opuesto del ranking aparecen los bancos con las tasas más elevadas, que concentran las cuotas iniciales más altas del mercado:

- Supervielle: $1.470.000.

- Santander: $1.520.000.

- Galicia: $1.480.000.

- Macro: $1.480.000.

- Patagonia: $1.400.000.

Salinas remarcó: “En algunos casos, casi que por cada mes que se paga en el banco más caro se pagan dos meses en el Banco Nación”. En estas entidades, el ingreso mínimo exigido supera con holgura los $4 millones mensuales, lo que deja fuera del sistema a una parte importante de los potenciales compradores.

Por qué la tasa manda sobre todo lo demás

Para Salinas, la lógica es directa y no admite demasiadas excepciones: a mayor tasa, mayor cuota, y a mayor cuota, mayor ingreso requerido. La mayoría de los bancos fija como condición que la cuota no supere el 30% del ingreso familiar, lo que convierte a la tasa en el principal cuello de botella del crédito hipotecario.

Desde una mirada contable e inmobiliaria, el contador público y consultor Luis Hauserman coincidió en que las diferencias de cuota se explican casi exclusivamente por la tasa de interés. Señaló: “Hoy el Banco Nación ofrece tasas en torno al 6% para quienes acreditan haberes, mientras que bancos privados trabajan entre 15% y 17%. Esa brecha se traduce en un costo total más de 30% superior para un mismo préstamo”.

Gastos, dólares y el riesgo de la operación

Más allá de la cuota mensual, el crédito no cubre todos los costos asociados a la compra. Salinas recordó que al precio de la vivienda hay que sumar cerca de un 10% adicional, compuesto por gastos de escritura, hipoteca, comisiones inmobiliarias y otros cargos administrativos. Parte de esos costos puede negociarse, pero no siempre recae íntegramente sobre el vendedor.

Además, existe un punto clave que muchos compradores subestiman: el crédito se otorga en pesos, pero la operación inmobiliaria se concreta en dólares.

“Ese día te dan pesos y con eso tenés que comprar dólares. La cotización es flotante y una variación puede obligar a poner más plata. Conviene tener un colchón a favor”, advirtió Salinas.

UVA versus tasa fija y expectativas

Para Sebastián Cao, economista de la consultora Econométrica, la escasa oferta de créditos hipotecarios a tasa fija se explica por el riesgo inflacionario de largo plazo que deberían asumir los bancos. “La tasa fija incorpora una prima por la incertidumbre. En contextos de baja liquidez, termina siendo mucho más cara”, sostuvo.

Cao proyectó que la inflación podría ubicarse por debajo del 20% en 2026, lo que mejoraría la sostenibilidad del esquema UVA si los ingresos acompañan. Sin embargo, aclaró que la evolución futura de las tasas hipotecarias dependerá en gran medida de la disponibilidad de fondeo en UVA y del desarrollo de mecanismos que permitan ampliar el crédito.

En ese marco, concluyó que, si la desinflación se consolida y el mercado logra mayor profundidad, el crédito UVA seguirá siendo la alternativa más eficiente para acceder a la vivienda propia, aunque con diferencias de cuota que seguirán obligando a comparar banco por banco antes de firmar.