Tras un prolongado período de correcciones y precios en baja, el mercado inmobiliario argentino comienza a mostrar señales claras de recuperación. Así lo confirma un relevamiento elaborado por el portal Zonaprop, basado en los avisos de compraventa publicados en las principales ciudades del país, que revela subas generalizadas en el valor del metro cuadrado, con comportamientos dispares según región, tipología y cantidad de ambientes.

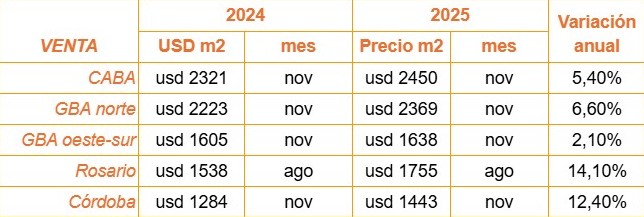

Uno de los datos más relevantes del informe es el desempeño de Córdoba capital. Aunque continúa siendo la ciudad con el metro cuadrado más económico del país, fue al mismo tiempo la que registró el mayor incremento interanual de precios. En noviembre, el valor promedio del metro cuadrado se ubicó en USD 1.443, lo que representa una suba del 12,4% respecto del mismo mes de 2024, cuando el precio rondaba los USD 1.284.

Este doble fenómeno —precios aún accesibles en términos relativos y una recuperación más acelerada— posiciona a Córdoba como uno de los mercados más dinámicos del interior, en un contexto en el que la demanda comienza a reactivarse tras años de parálisis.

Brechas por ambientes y diferencias regionales

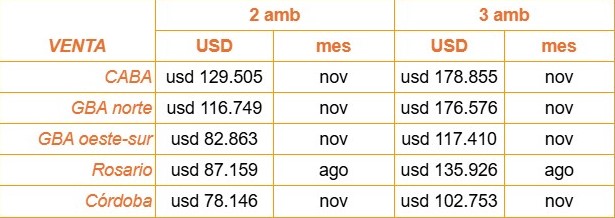

El informe de Zonaprop también pone el foco en las diferencias de precios según la cantidad de ambientes, un factor clave para entender el comportamiento de la demanda. En ese análisis, el Gran Buenos Aires norte aparece como la zona con la mayor brecha entre unidades de dos y tres ambientes.

En esa región, el salto de precio entre ambas tipologías ronda los USD 60.000. Un departamento de dos ambientes tiene un valor promedio de USD 116.749, prácticamente el mismo precio que un tres ambientes en GBA oeste-sur, donde el valor promedio se ubica en torno a los USD 117.410.

La comparación evidencia no solo las diferencias de precios entre submercados, sino también las oportunidades relativas que aún existen fuera de los corredores más consolidados.

En el extremo opuesto, Córdoba vuelve a destacarse por su menor dispersión de valores. Allí, la diferencia entre un departamento de dos y uno de tres ambientes es de apenas USD 25.000, la brecha más baja del país. Este dato refuerza el atractivo de la ciudad para compradores que buscan mejorar superficie sin enfrentar saltos abruptos de precio.

Córdoba versus Rosario

Otro punto relevante del informe es la comparación entre Córdoba y Rosario. En términos de valores absolutos, la capital cordobesa continúa siendo más económica. Un departamento de dos ambientes cuesta alrededor de USD 9.000 menos que en Rosario, mientras que en el caso de los tres ambientes la diferencia se amplía hasta los USD 33.000.

Desde Zonaprop aclaran, no obstante, que los últimos datos disponibles para Rosario corresponden a agosto de 2025. Considerando la tendencia alcista observada en el último trimestre del año, la brecha real podría ser actualmente mayor, aunque el comportamiento general confirma que los principales mercados del interior también están transitando una etapa de recuperación.

El regreso del crédito y un nuevo comprador

Más allá de los números, el consenso entre los referentes del sector es que el verdadero punto de inflexión del mercado durante 2025 fue el regreso del crédito hipotecario. Luego de años prácticamente inexistente, el financiamiento volvió a ocupar un rol central en la operatoria, modificando tanto el volumen de operaciones como el perfil del comprador.

“A nivel nacional, todas las ciudades relevadas muestran un comportamiento positivo en el mercado de compraventa. Luego de varios años con precios a la baja, se observa una recuperación sostenida del sector, impulsada en gran medida por el regreso del crédito hipotecario”, explicó Leandro Molina, country manager de Zonaprop.

Desde WGW Desarrollos, su socio director, Sebastián Wierzba, coincide en el diagnóstico y agrega que “la consolidación del crédito, en especial durante el primer semestre del año, dinamizó un mercado que había estado parado durante 2023 y gran parte de 2024”. A ese factor se sumó el regreso de capitales externos: “la aparición de inversores extranjeros y argentinos residentes en otros países, como parte de una diversificación de inversiones, en parte aprovechando precios relativos atractivos en dólares”.

Más escrituras y retorno del inversor

El impacto del crédito también se refleja en los datos de escrituras. Francisco Altgelt, presidente de Altgelt, aporta una cifra contundente: “El año terminó con 15.000 escrituras con hipotecas en CABA, casi cuatro veces más que en 2024”. Según el ejecutivo, este contexto permitió el regreso de un actor clave: “reapareció el inversor que compró departamentos como resguardo de valor o para buscar una rentabilidad en dólares cercana al 5%”.

Para Uriel Broitman, director de SYGSA, el cambio fue más cualitativo que cuantitativo. “Durante 2025 percibimos un comprador mucho más profesional, racional y selectivo”, señaló. A diferencia de ciclos anteriores, este perfil dejó atrás decisiones coyunturales para enfocarse en “fundamentos sólidos”, priorizando proyectos bien ubicados, desarrollados por empresas con trayectoria y con propuestas de valor claramente definidas.

De los metros cuadrados a la experiencia

Desde la mirada de la inversión, Leonardo Rodríguez Nader, CEO de CMNV, sintetiza el año como “el de la reconfiguración de la demanda y de un comprador más sofisticado”. Según su análisis, el mercado dejó de buscar solo “ladrillos” para enfocarse en “experiencias de vida, eficiencia y activos con propósito”.

Esta tendencia se refleja también en el tipo de desarrollos que logran mayor aceptación. “Hoy los nuevos proyectos están claramente orientados a la diferenciación y a la búsqueda de experiencias, más que a la mera oferta de metros cuadrados”, afirma Broitman, con foco en propuestas de menor densidad, arquitectura cuidada y una relación más fluida entre interior y exterior.

Rodríguez Nader eleva el estándar: “Los desarrollos más competitivos combinan sustentabilidad real, flexibilidad y una integración honesta con el entorno”, donde la eficiencia térmica, la durabilidad y el bajo mantenimiento dejaron de ser atributos deseables para convertirse en requisitos básicos.

Qué se espera para 2026

De cara a 2026, el clima entre los referentes del sector es de moderado optimismo. No se esperan saltos bruscos de precios, pero sí una consolidación de la tendencia positiva, apoyada en un contexto macroeconómico de mayor previsibilidad.

Wierzba sostiene que “la perspectiva es muy positiva, especialmente por lo que se viene vislumbrando desde el resultado electoral de octubre en adelante”, y remarca que “el principal factor que influirá en el mercado será el regreso del crédito hipotecario”.

Broitman coincide, aunque introduce una nota de cautela: “No esperamos un crecimiento explosivo, sino una consolidación gradual”, apoyada en un escenario de mayor estabilidad. En ese marco, el crédito puede ser decisivo: “Si logra estabilidad en tasas, plazos y reglas claras, puede convertirse en el principal motor de reactivación del sector”.

Altgelt anticipa una suba de precios “muy moderada”, condicionada por el dólar y el financiamiento. “Una reactivación más profunda del crédito hipotecario ampliaría la demanda y podría acelerar un poco más el alza de los valores”, explicó.

El desafío de sostener la previsibilidad

La estabilidad aparece como la variable más mencionada al analizar tasas, inflación y tipo de cambio. Desde WGW Desarrollos prevén una “mayor estabilidad desde todo punto de vista, lo cual genera confianza y previsibilidad para toda la cadena sectorial”.

Para Rodríguez Nader, el financiamiento es determinante: “sin crédito de largo plazo, no hay mercado moderno”, y agrega que “un dólar calmo incentiva a sacar ahorros del colchón y volcarlos a la economía real”.

La rentabilidad, por su parte, tiende a normalizarse. Rodríguez Nader estima que “debería ubicarse en niveles del 15% al 20% en dólares para el ciclo completo de obra”, aunque advierte que, en un escenario de costos más altos, la clave estará en el valor agregado y la diferenciación.

En cuanto a productos, el mercado sigue premiando funcionalidad y calidad. Wierzba concluyó que “las unidades de dos ambientes amplios, mayores a 50 m2, y las de cuatro ambientes familiares con cochera incluida fueron las que mostraron mayor salida recientemente, habrá que ver qué ocurre en 2026”.