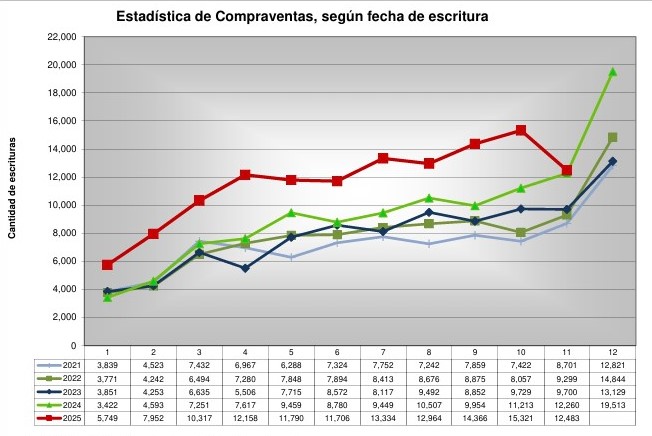

El mercado inmobiliario de la Provincia de Buenos Aires mostró en noviembre una señal de enfriamiento tras un octubre excepcional. Según el Colegio de Escribanos bonaerense, durante el mes pasado se concretaron 12.483 compraventas, lo que representó una caída del 19% intermensual respecto de octubre, cuando se habían registrado 15.321 escrituras, el nivel más alto desde 2005.

Pese a la baja mensual, el balance interanual continúa siendo positivo. En comparación con noviembre de 2024, cuando se habían firmado 12.260 operaciones, el mercado exhibió una suba del 2%, confirmando que la actividad se mantiene en niveles elevados, aunque con una dinámica más prudente.

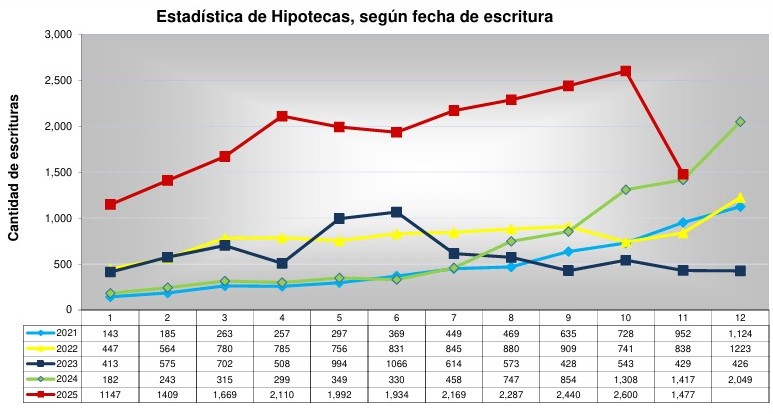

El retroceso de noviembre se explica, en gran parte, por el punto de partida excepcional. Octubre no solo fue el mejor mes en casi dos décadas, sino que estuvo impulsado por un fuerte rebote del crédito hipotecario, que alcanzó 2.600 actos, con un crecimiento interanual del 99%.

Ese empuje permitió que, hasta octubre, el acumulado anual de escrituras superara las 115.000 operaciones.

Con la incorporación de los datos de noviembre, el volumen total de compraventas en la provincia ya ronda las 127.500 escrituras en lo que va del año, consolidando uno de los mejores desempeños del mercado inmobiliario bonaerense en los últimos tiempos, a pesar de la desaceleración del último mes.

El rol crediticio en descenso

En cuanto al financiamiento, noviembre marcó un cambio de tendencia. Las hipotecas totalizaron 1.477 actos, lo que implicó una caída del 43% frente a octubre, aunque todavía mostraron un incremento del 4% interanual. Este comportamiento refleja un escenario de mayor cautela, tanto por parte de los bancos como de los compradores que dependen del crédito.

El presidente del Colegio de Escribanos de la Provincia de Buenos Aires, Guillermo Longhi, explicó que la baja mensual responde a factores coyunturales. “Las cifras de noviembre muestran una evolución interanual positiva del mercado inmobiliario bonaerense, aunque con una moderación en relación con los meses previos. Muchas de las operaciones negociadas en septiembre y octubre se concretaron durante octubre, y noviembre reflejó un contexto de mayor cautela propio de un período electoral”, señaló.

En términos geográficos, el mapa de las operaciones mantuvo una fuerte presencia del interior bonaerense. Mar del Plata se consolidó como la plaza más activa del año, seguida por La Plata y Vicente López, mientras que distintos partidos del interior —como Zárate, Junín, Pergamino, Tandil y San Nicolás— captaron demanda impulsada por valores más accesibles en dólares frente al Gran Buenos Aires.

Por qué cayeron las escrituras

Desde el sector privado coinciden en que el crédito sigue siendo la variable clave para sostener la recuperación, aunque advierten sobre el impacto de las tasas y la liquidez. La suba de encajes y una política monetaria más restrictiva llevaron a una actitud más conservadora de los bancos, lo que se tradujo en menos operaciones financiadas durante noviembre.

Operadores inmobiliarios bonaerenses coincidieron en que el enfriamiento de noviembre no solo responde al calendario electoral y a factores estacionales, sino también a condiciones crediticias más rígidas. Manuel Leanza, operador inmobiliario de la zona oeste del Gran Buenos Aires, explicó que muchas decisiones de compra se paralizaron ante el encarecimiento del financiamiento: “La suba de tasas de los bancos, que en la mayoría de los casos roza el 15% anual, encarece las cuotas y desalienta a quienes dependen del crédito para acceder a una vivienda. Hasta el Banco Nación, que sigue siendo la entidad con la línea más competitiva, incrementó su tasa a cerca del 6% anual para clientes, pero aun así el costo financiero en la mayoría de las entidades privadas se mantiene alto, lo que frena la concreción de operaciones”.

La situación de las tasas de interés se vuelve particularmente relevante en un contexto donde el mercado dependió del crédito para sostener gran parte de su recuperación durante 2025. Tradicionalmente, muchas entidades privadas ofrecían tasas que, para quienes cobran el sueldo en el banco, superan el 10% e incluso alcanzan el 15% anual, lo que presiona tanto la cuota inicial como la carga financiera total de la operación.

Según el análisis de condiciones de mercado, este endurecimiento del financiamiento amplió la brecha entre las condiciones del Banco Nación, que mantiene la tasa más baja, y las de otras instituciones, y redujo el universo de potenciales tomadores de crédito y contribuyendo así al descenso de escrituras durante noviembre.

De cara a los próximos meses, el diagnóstico es de cautela sin ruptura. “Más allá de ciertas variaciones estacionales, los números continúan reflejando un crecimiento sostenido en la cantidad de operaciones, lo que da cuenta de un mercado que sigue activo, aunque más prudente”, concluyó Longhi.