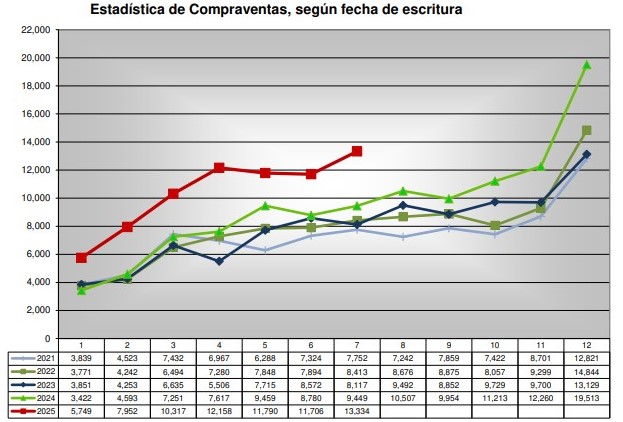

El mercado inmobiliario de la provincia de Buenos Aires cerró julio con cifras inéditas en dos décadas. El Colegio de Escribanos informó que se concretaron 13.334 compraventas, lo que implicó un incremento del 41% frente al mismo mes de 2024, cuando se registraron 9.449 operaciones. En la comparación con junio, que había sumado 11.706 escrituras, el alza fue del 14%.

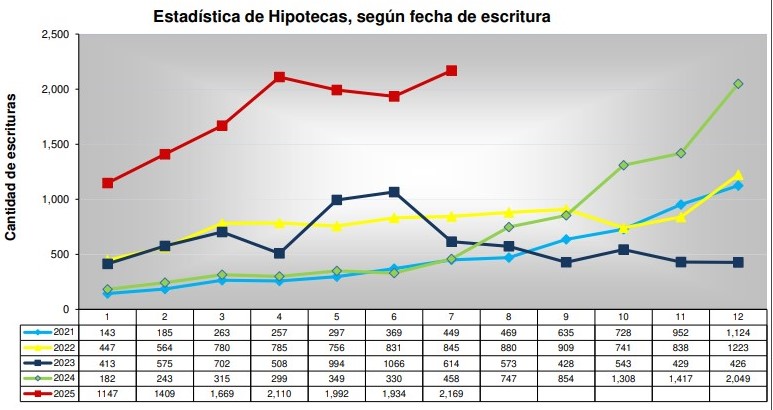

El crédito hipotecario volvió a ser la clave del impulso. En julio se firmaron 2.169 hipotecas, un crecimiento del 374% interanual respecto de las 458 de 2024. También en la comparación mensual se verificó una mejora del 12%.

Para Guillermo Longhi, presidente del Colegio de Escribanos, el motor del repunte está en el financiamiento y en una recuperación de la confianza. “El repunte en las compraventas durante el mes de julio viene en gran medida de la mano con el crecimiento del crédito hipotecario, especialmente en los casos de aquellos requirentes que acceden a su primera vivienda. Igualmente hay que destacar que la incipiente estabilidad económica reaviva el interés por los inmuebles en todos los actores del mercado, incluidos también los inversores que ven oportunidades y valores atractivos”, sostuvo.

El dirigente remarcó además que las preferencias muestran diferencias según el tamaño de las ciudades: “Hoy observamos que la ciudadanía, en su mayoría, se vuelca hacia la compra de departamentos en las grandes ciudades, mientras que en las localidades más pequeñas la preferencia se mantiene por las casas”.

Longhi también se refirió al rol notarial: “En toda operación inmobiliaria resulta indispensable la intervención del escribano o escribana. Su función es verificar la legitimidad de la documentación, resguardar los derechos de las partes y garantizar que la transacción se desarrolle dentro del marco legal vigente”.

En el caso de Mar del Plata, señaló un dinamismo particular: “Hay una fuerte construcción de edificios sobre la primera línea de costa y en la zona Güemes, buscados por un segmento medio alto. Además, en los últimos años crecieron los barrios cerrados en zona norte y sur, con más servicios, colegios y clínicas, lo que atrae a familias que eligen mudarse fuera del centro”.

Crédito, ahorro y precios

Desde la Cámara Inmobiliaria Bonaerense, su nueva presidenta Lilian Ledian vinculó el repunte a tres factores: financiamiento, ahorro disponible y expectativas cambiarias. “La transformación del mercado inmobiliario bonaerense se debe en parte a los créditos hipotecarios que pudieron tomar los clientes. Quienes califican prefieren comprar y pagar una cuota más alta que un alquiler, con la diferencia de acceder a una vivienda propia. También incidió la decisión de quienes blanquearon dinero ahorrado ante las medidas oficiales. A mi entender, muchos eligieron comprar en julio por temor a una disparada del dólar y de los precios antes de las elecciones”, explicó.

En cuanto a las tipologías más buscadas, precisó: “Se destacan los departamentos para inversión entre USD 35.000 y USD 45.000, los de uno y dos dormitorios aptos crédito para vivienda, y también casas —incluso para reciclar— en un rango de USD 90.000 a USD 100.000, muchas veces combinando la venta de un departamento chico con el crédito hipotecario”.

Sobre el futuro inmediato, Ledian advirtió señales de cautela: “En los últimos 30 o 40 días se frenó un poco el ritmo por la suba de tasas de interés en los créditos hipotecarios, lo que genera incertidumbre. A eso se suma el atraso de los salarios. Sin embargo, tenemos la esperanza de que el mercado mejore, siempre que la economía muestre estabilidad cambiaria, monetaria y financiera”.

Y agregó: “El crédito hipotecario tiene un rol importante porque permite a mucha gente acceder a su vivienda. Aunque todavía el porcentaje de créditos tomados es bajo, hay indicios de que la rueda comienza a girar”.

La demanda en La Plata y City Bell

Por su lado, Dolores Otero Rossi, directora de Otero Rossi Inmobiliaria, destacó que el crecimiento en La Plata y alrededores se apoya en una combinación de macroeconomía más ordenada, créditos disponibles y precios que aún se mantienen contenidos. “La confianza que genera una macroeconomía que se va ordenando, la aparición de nuevos créditos hipotecarios y el hecho de que los valores de las propiedades todavía no subieron como se esperaba impulsaron el mercado”, señaló.

Respecto de lo que más se vende, indicó: “Los inmuebles con documentación completa y planos acordes a lo construido, porque es lo que exigen los bancos. También las propiedades que se encuentran en precio”.

En City Bell, la búsqueda se concentra en casas de dos o tres dormitorios entre USD 130.000 y USD 180.000, aptas para banco. Los departamentos de dos dormitorios con amenities también ganaron peso por razones de seguridad y practicidad. En La Plata, un departamento de un dormitorio parte de USD 65.000, uno de dos dormitorios desde USD 85.000 y una casa de tres dormitorios desde USD 200.000.

Otero Rossi planteó que 2025 puede marcar un récord, pero aún restan ajustes: “Hasta ahora es el mejor año en mucho tiempo, pero falta consolidar la confianza. Hay que acostumbrarse a que un edificio en construcción y financiado va a salir más caro que uno terminado. El precio del metro cuadrado en obra no va a bajar. Para los desarrolladores, si se implementan las hipotecas divisibles, el sector se activará más”.