La reactivación del crédito hipotecario en Argentina volvió a instalar el debate sobre comprar o alquilar una vivienda. En un contexto de inflación alta y precios en alza, el dilema entre pagar por un activo propio o mantener la flexibilidad del alquiler se presenta con nuevas variables. Entre las herramientas disponibles, el crédito UVA reapareció como una opción de financiamiento a largo plazo, aunque con la cuota ajustada por inflación.

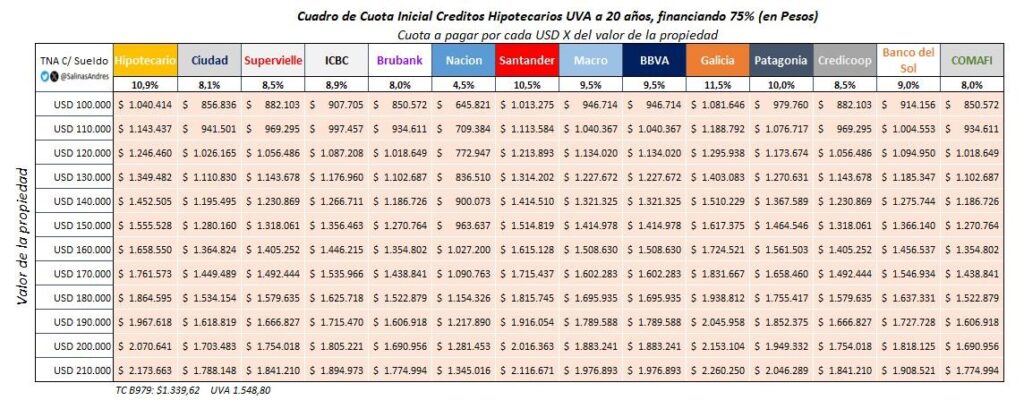

Desde que el Banco Hipotecario relanzó esta línea durante la actual gestión presidencial, la competencia entre bancos por captar clientes se intensificó. Un relevamiento elaborado por el economista y docente de la Universidad Nacional de La Matanza (Unlam), Andrés Salinas, comparó las condiciones de 14 entidades para un préstamo de USD 100.000 a 20 años. El análisis incluyó la Tasa Nominal Anual (TNA) y el valor de la cuota inicial (ver gráfico más abajo).

El resultado muestra diferencias significativas: el Banco Nación ofrece la cuota más baja, de $645.821, mientras que el valor más alto es del Banco Galicia, con $1.081.646. La brecha entre ambos supera los $435.000, lo que convierte la elección de la entidad en un factor decisivo para el acceso a la vivienda.

Dilema: comprar o alquilar

Salinas señaló que, más allá de las cifras, la decisión de comprar o alquilar sigue siendo personal. Alquilar, en la visión popular, equivale a “tirar la plata”, pero ofrece flexibilidad ante cambios en la situación económica o familiar. “Si se complica la situación personal, la del país o ambas, se puede rescindir el contrato mucho más fácil de lo que es deshacerte de un contrato de compra”, explicó.

En contraste, desprenderse de una propiedad financiada requiere un proceso de venta más complejo y costoso.

El economista destacó que el alquiler permite ajustes rápidos, como mudarse a una vivienda más pequeña o compartir gastos con familiares. Para algunos jóvenes, la prioridad no es comenzar a capitalizarse desde temprano, ya que consideran que asumir una deuda a largo plazo limita sus proyectos personales o laborales.

Por el lado de la compra, el principal beneficio es la capitalización. Salinas remarcó que llegar a la edad jubilatoria sin vivienda propia y sin ahorros suficientes puede resultar crítico. “Tener la casa quita de encima el peso de un alquiler en esa edad y se tiene un activo que, si se necesita vender o dejárselo como herencia a alguien, está presente”, dijo. Según su visión, la ausencia de reformas previsionales de fondo en el mediano plazo refuerza la necesidad de generar patrimonio.

El crédito UVA, no obstante, mantiene un desafío cultural: la aceptación de una deuda a 20 o 30 años. “En otros países es habitual, pero en Argentina no estamos tan acostumbrados”, apuntó. Además, mientras los alquileres se actualizan cada tres o seis meses, las cuotas UVA lo hacen mensualmente. Aunque a largo plazo ambos mecanismos siguen de cerca a la inflación, la percepción de carga inmediata es mayor en el caso del crédito.

Qué tener presente

Entre las estrategias para que un préstamo hipotecario resulte más conveniente, Salinas destacó la precancelación, es decir, el pago anticipado de cuotas para acortar el plazo y reducir intereses. También señaló la importancia del momento de compra: adquirir en períodos de precios bajos permite beneficiarse de una eventual revalorización del inmueble. En un escenario favorable, vender con parte del crédito ya cancelado puede generar un excedente de capital.

Otra alternativa para ampliar el acceso es incorporar co-deudores. “Dependiendo del banco, pueden ser cónyuges o familiares de primer o segundo orden. Suma ingresos y permite acceder a un monto mayor”, precisó. Si bien la responsabilidad de pago se reparte, también implica coordinar compromisos a largo plazo entre las partes.

La decisión final no se reduce a un cálculo matemático. Según Salinas, intervienen factores como el perfil frente al riesgo, la estabilidad laboral y los objetivos de vida. Para quienes priorizan la flexibilidad, el alquiler ofrece margen de maniobra ante cambios. En cambio, quienes buscan consolidar patrimonio y tienen capacidad para sostener la deuda pueden optar por la compra financiada.

En el escenario actual, con cuotas iniciales que van desde $645.821 hasta más de un millón, el diferencial entre bancos se vuelve determinante. El informe revela que elegir una entidad u otra puede significar un ahorro importante en el inicio del crédito, aunque la evolución de las cuotas dependerá de la inflación futura. Para el especialista, la clave está en evaluar no solo el costo inicial, sino también la capacidad de adaptación a las variaciones que impone la indexación UVA.

En un mercado inmobiliario que empieza a mostrar signos de reactivación, el crédito hipotecario vuelve a estar en la mesa de decisiones de las familias (en CABA y provincia de Buenos Aires, ya la compra de unidades representa un 21% de las operaciones según las escrituras que relevan los Colegios de Escribanos de ambos distritos). Comprar o alquilar, más que una simple elección financiera, implica proyectar el tipo de vida que se quiere construir y el margen de riesgo que se está dispuesto a asumir.